美国房地产金融机制的启示

一、美国的住房金融机制的构成

(资料来源:美国国家统计局)。

1.丰富的资金来源(一级市场)

表1 未清偿抵押贷款来源(1960~1981年) 单位:亿美元

| 储蓄 | 互助 | 商业 | 人寿 | 政府 |

|

|

年份 | 贷款 | 储蓄 |

| 保险 | 支持 | 其他 | 总计 |

| 协会 | 银行 | 银行 | 公司 | 机构 |

|

|

1960 | 55.4 | 20.6 | 19.2 | 24.9 | 7.1 | 14.7 | 141.9 |

1965 | 94.2 | 33.8 | 30.4 | 29.6 | 6.6 | 25.9 | 220.5 |

1970 | 124.5 | 42.1 | 42.3 | 26.8 | 24.7 | 37 | 297.4 |

1975 | 223.9 | 50 | 77 | 17.6 | 66 | 47.6 | 482.1 |

1978 | 356.1 | 63.3 | 129.2 | 14.4 | 119.6 | 70.9 | 753.5 |

1981 | 433.1 | 68.2 | 170 | 17.2 | 209.7 | 140.3 | 1038.5 |

2.完备的二级市场

3.健全的保险市场

(FHLMC)等提供担保,目的是加强FHA、VA保险的抵押贷款在二级市场的流动。

表2 1993~1996年美国新增抵押贷款保险金额(单位:百万元)

年份 | FHA | VA | 私营保险 | 私营保险 |

|

|

|

| 的份额 |

1993 | 79131 | 41581 | 136767 | 53.10% |

1994 | 91622 | 49474 | 131402 | 48.20% |

1995 | 45311 | 23940 | 109625 | 61.30% |

1996 | 71617 | 33358 | 126972 | 54.70% |

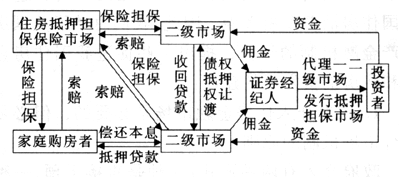

二、美国住房金融机制的具体运作

图1

三、从美国住房金融机制得到的启示

1.政府介入住房金融市场是必要的,但必须符合市场机制的原则

2.政府可以成立专门机构为居民贷款提供但保和保险,促进二级市场的发展

3.培育多层次、多种类的消费信贷主体

4.构造完善的金融市场环境,加快住房金融市场的发展