2006年数码相机市场关注与价格调查报告

一、市场概述及ZDC观点

2006年数码相机市场经历着深刻的变化,在消费类数码相机市场上,柯达推出V570及后续产品,使得双镜头概念引入消费级DC。富士推出具有ISO3200感光度的便携相机F30,在消费级相机大范围引入高ISO概念。佳能A640以及三星NV10的上市,揭开了入门级千万像素级别消费类数码相机市场的竞争。

伴随着消费类数码相机市场的变革,单反类数码相机市场的变化更加突出,单反数码相机厂商数量增加,韩系厂商三星开始涉足数码单反领域。索尼并购柯尼卡美能达进入单反数码相机市场,而与此同时,柯尼卡美能达放弃相机事业。从产品的角度来看,2006年索尼α数码单反产品上市、最廉价数码单反尼康D40的诞生、入门级千万像素单反数码相机争夺激烈等,将单反数码相机市场变得热闹非凡。

在过去的2006年,像素的提升与价格的走低并行不悖。两次主流像素产品的变更,吸引了用户的眼光。而对消费者来说,更具有吸引力的仍是价格的不断走低,尤其是千万像素级别的数码相机,不少产品已经爆出2000元左右的价位。

为使消费者对2006年整体数码相机市场有一定的认识,ZDC对2006年整体数码相机市场关注状况以及价格走势进行调查分析。本次调查主要涉及品牌关注、产品规格调查、全年价格变动调查、技术发展趋势预测等五个方面。通过调查,ZDC得到以下主要结论:

首先,从品牌的角度来看:

在消费类数码相机市场上,厂商云集、关注度分布集中。其中,日系厂商关注优势突显,佳能与索尼保持高速增长态势,数码相机市场两强争霸局面正在逐步形成,预计2007年两强对抗局面将逐步定型。

尼康等其他厂商市场关注则相比2005年出现下跌现象,韩系厂商三星虽然关注比例同比高出2005年,但是关注比例增长速度放缓。柯达等厂商在市场的夹缝中生存,市场表现欠佳。国产厂商关注整体较低,且关注走势呈下滑的势头。

其次,从产品结构来看:

目前,600万像素机型占据三分之一市场,而700万像素数码相机市场关注直线提升,成为主流势不可挡。千万像素级别的数码相机也占据较高的比例,并将成为2007年市场的最大看点。

从光学变焦的角度来看,3倍光学变焦机型由于在技术上能够很好的把控,因而产品数量较为丰富,担当市场主流。7倍以上高倍光学变焦机型市场关注不高,在2007年关注比例仍将萎缩。

再次,从产品的价格走势来看:

价格的走低一直是IT市场的必然趋势,数码相机市场表现突出,三大低端价位机型占据整体市场三分之二的比例。但是在单反市场上,由于5000元以下机型数量较少,因而关注比例不及5000-8000元机型。但是尼康D40的出现,将打破这一价格体系,必将为5000元以下机型的关注度带来一定的提升,而这一现象将在2007年中显现出来。

二、品牌结构调查

(一)整体市场

1、整体品牌结构——关注集中,三甲厂商统占大半江山

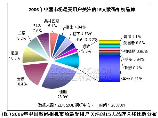

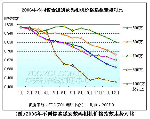

根据用户的关注状况,ZDC得出2006年度中国市场最受用户关注的15大数码相机品牌关注分布对比。  佳能以26.9%的关注比例在排行榜上高居榜首,并且将与随后厂商在关注比例悬殊上拉大到10个百分以上。佳能在2006年的市场表现可圈可点,从产品上来看,佳能的明星产品接连不断,尤其是低端A系列产品表现最为突出,从A540、A530、A430、A630、A640、A700等机型吸引用户眼光。在单反数码相机市场上,千万像素级别的400D成为350D的替代机型,并在市场关注度上迅速超过两大竞争对手索尼α100与尼康D80。

佳能以26.9%的关注比例在排行榜上高居榜首,并且将与随后厂商在关注比例悬殊上拉大到10个百分以上。佳能在2006年的市场表现可圈可点,从产品上来看,佳能的明星产品接连不断,尤其是低端A系列产品表现最为突出,从A540、A530、A430、A630、A640、A700等机型吸引用户眼光。在单反数码相机市场上,千万像素级别的400D成为350D的替代机型,并在市场关注度上迅速超过两大竞争对手索尼α100与尼康D80。

调查显示,位居排行榜第二的索尼在2006年度获得16.4%的关注比例。索尼一直沿着时尚的路线前进,在2005年底索尼卡片机T7以超薄的特征大获全胜,为索尼T系列产品在市场上获得较高的关注奠定基础。在索尼随后的产品线当中,T9再续T7锋芒,在最受用户关注排行榜上把持冠军位置长达半年之久。此外,索尼单反数码相机α100的上市,宣告了索尼进军单反数码相机市场的决心,可以说其也为索尼整体市场关注的提升起到促进作用。

在排行榜上,尼康获得10.3%的关注比例,并且排名降至第三的位置。在2005年尼康与佳能市场争夺较为激烈,关注比例悬殊不大,但进入2006年消费类数码相机市场表现欠佳导致其在关注度上被索尼所超越。

三星在2006年度以0.7个百分点的微弱优势超过柯达,在排行榜上名列第四。而柯达则以7.5百分点的关注比例,降至第五。随后的是奥林巴斯,其在本年度整体获得5.1%的关注比例。富士与松下这两家厂商关注比例接近,悬殊不及0.1个百分点。卡西欧与理光分别以3.2%与2.6%的关注比例处于排行榜第九和第十的位置。

宾得以1.1%的关注比例处于排行榜第十一的位置,位居第十二至第十五的厂商均为国产厂商,且关注比例较低,均在1个百分点以下。

从关注比例分布状况来看,数码相机市场关注比例分布集中,前三甲厂商累计关注比例占据整体市场的大半江山。

(1)消费类数码相机市场格局  在消费类数码相机市场上,索尼与佳能二者占据近50%的关注比例,且二者在关注度上的悬殊缩小到10个百分点以内。但与佳能28.9%的关注度相比,索尼不及20个百分点的关注比例仍然较低。

在消费类数码相机市场上,索尼与佳能二者占据近50%的关注比例,且二者在关注度上的悬殊缩小到10个百分点以内。但与佳能28.9%的关注度相比,索尼不及20个百分点的关注比例仍然较低。

三星在消费类数码相机市场上位居三甲之列,并获得了9.3%的关注比例。但是与处于第一阵营的佳能与索尼相比仍有较大的悬殊。柯达与尼康依次随后,二者关注比例分别为7.3%与6.4%。需要指出的是,在消费类数码相机市场上,尼康的市场表现并不尽人意,导致其排名位居第五。

松下、富士与奥林巴斯这三家厂商关注比例均处于5-6个百分点之间,在排行榜上依次位列第六至第八。余下两家厂商分别为卡西欧与理光,二者关注比例分别为4.3%与3.8%。

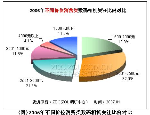

(2)单反类数码相机市场格局

以下是2006年度最受关注的单反数码相机厂商关注比例对比。

在单反数码相机市场上,形成三大特点:首先,佳能与尼康两大厂商对峙局面比较突出,且二者关注比例接近,分别为40.6%与38.0%,关注比例悬殊不及3个百分点。其次,佳能与尼康两家厂商占据近五分之四的市场关注比例,反映了单反数码相机市场关注高度集中。再次,其他厂商关注比例较低,均在8个百分点以下,与前两大厂商关注悬殊较大。

2、与2005年市场关注对比——佳能保持高速增长势头

与2005年相比,2006年数码相机市场呈现出两大变化的势头:首先,关注比例向大厂商集中的势头更加突出。其次,在2006年的排行榜上,索尼与尼康的易位、三星超越柯达与奥林巴斯排名升至第四,成为2006年数码相机市场的看点。以下是2005年与2006年十大数码相机厂商关注比对比调查。

与2005年对比可见,上榜的这十家厂商当中,仅佳能、索尼、三星与松下这四家厂商关注比例同比高出2005年度。其中,佳能在2006年将关注比例大幅提升,超过了26个百分点,高出2005年达到6个百分点以上。索尼与三星关注比例上升幅度相对小,松下提升幅度在1个百分点左右。

去年位居第二的尼康在2006年的排名降至第三,且关注比例同比低于去年4个百分点左右。关注比例出现大幅度下滑的还有柯达,变动幅度为5个百分点。其他厂商关注比例的波动幅度相对较小,可见数码相机市场除了一线厂商波动幅度较大外,其他厂商关注比例变化幅度不大。

(二)品牌增长率调查——八家厂商出现负增长

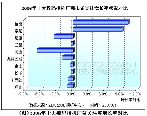

在ZDC关注调查监测结果中显示,最受用户关注的十家厂商当中,仅佳能与索尼则呈现出大幅增长,其他八家厂商在2006年度呈现出负增长的状况。以下是前十大厂商在2006年的关注度增长变化状况对比。

调查结果显示,2006年佳能与索尼市场关注出现大幅增长,其中,佳能上涨了10个百分点以上,索尼随后,关注比例增长幅度超过9个百分点。

其他八家厂商关注比例均呈现出负增长的态势,其中柯达关注比例负增长幅度最大,达到6.7个百分点。尼康随后,负增长幅度达到3.5个百分点。关注比例负增长达到1个百分点以上的还有奥林巴斯与理光,二者负增长幅度依次为1.9%与1.1%。其他厂商关注比例负增长幅度相对较小。

从这一增长状况可见,关注比例向佳能与索尼这两家厂商集中的势头比较突出。而其他厂商在2006年度市场表现不佳。

(三)主流厂商关注走势对比

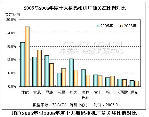

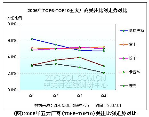

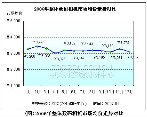

1、前五大厂商——佳能索尼持续上涨

调查结果显示,在TOP1-TOP5这前五家厂商当中,佳能与索尼关注比例一直处于上涨状态。但相比之下,佳能上涨速度快于索尼。尼康与柯达这两家厂商关注比例缓慢下跌。三星关注走势相对平稳,全年关注比例上升幅度较小。

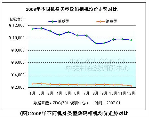

2、TOP6-TOP10五家厂商——五厂商表现欠佳

在TOP6-TOP10这五家厂商当中,奥林巴斯关注比例下滑速度相对较快。富士与松下这两家厂商关注比例走势较为稳定,在2006年的四个季度中关注比例在5个百分点左右徘徊。

卡西欧与理光这两家厂商关注比例走势接近,而这均在2月份呈现出上涨势头。但从第三季度开始,卡西欧关注比例升至最高点,随后下跌。而理光在第二季度升至最高点之后,在随后的半年中均以下跌为主。

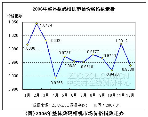

3、四大国产厂商——关注比例低、关注走势保持下跌

在数码相机市场上,虽然国产厂商奋力直追,但是对于核心技术把握较少且进入时间较短,导致在2006年市场上关注比例一直较低。以下是2006年四个季度中四家国产厂商关注比例走势对比状况。

调查结果显示,关注比例较低与关注比例走势下跌成为这四家国产厂商在数码相机市场的主要特征。其中,表现最为突出的当属爱国者与联想,二者关注比在四个季度中均下跌0.4个百分点以上。明基与拍得丽在2006年四个季度中,关注比例出现涨降波动的现象,但是年底仍以下滑为主。从这一调查数据结果来看,国产数码相机厂商在短暂的时间内难以获得较高的市场关注度,在当前市场上远不足与国外厂商相抗衡。

三、产品规格关注调查

1、整体市场的像素关注比例对比——600万像素DC三分天下

像素是目前消费者衡量数码相机产品最直观的标准之一,根据用户这一消费习性,ZDC对2006年度数码相机像素关注变化进行调查分析。

对比可见,2006年600万像素的数码相机占据三分之一以上的市场关注度,在市场上处于主流的位置。在2006年5月份让出市场主流位置的500万像素机型由于价格优势,在市场上占据了23.2%的关注比例。但是,伴随着整体市场高像素产品不断走高的发展势头,500万像素数码相机关注将逐渐走低。

700万像素与800万像素产品关注比例接近,分别为17.6%与14.1%。高端1000万及以上与低端400万及以下产品关注比例均较低,分别为6.4%与5.2%。

2、数码变焦倍数关注调查——高倍变焦DC关注较低

虽然像素在不断走高,但是光学变焦并没有沿着这一轨迹前行。在2006年,3倍光学变焦的数码相机由于产品数量较多,市场普及度较大,决定了这类产品市场主流地位稳定。以下是不同光学变焦数码相机关注比例分布对比。  调查结果显示,3倍光学变焦的数码相机占据整体市场关注度的58.6%,主流地位稳定。4-7倍光学变焦的数码相机在市场上数量相对较少,导致关注比例仅为24.4%。7倍以上光学变焦机型被称为“大变焦”数码相机,但是这类产品在2006年市场发展并不理想,关注比例不及20个百分点。

调查结果显示,3倍光学变焦的数码相机占据整体市场关注度的58.6%,主流地位稳定。4-7倍光学变焦的数码相机在市场上数量相对较少,导致关注比例仅为24.4%。7倍以上光学变焦机型被称为“大变焦”数码相机,但是这类产品在2006年市场发展并不理想,关注比例不及20个百分点。

四、价格变动调查分析

(一)不同价位关注分布

1、消费类——中低端产品垄断三分之二市场

在2006年的数码相机市场上,竞争的惨烈导致价格杠杆被各大厂商充分利用。2006年年初,各大厂商有在低端市场大战宏图的斗志,但是市场并没有被很好的激活。低端像素数码相机在市场上并没有受到关注,市场主流价位仍停留在2001-2500元这一价位区间。  调查结果显示,在2006年消费类数码相机市场上,2000元及以下、2001-2500元与2501-3000元这三大价位区间产品形成对抗之势。尤其是2000元及以下产品与2001-2500元之间的机型,关注比例均超过了30个百分点,分别为30.5%与32.0%。

调查结果显示,在2006年消费类数码相机市场上,2000元及以下、2001-2500元与2501-3000元这三大价位区间产品形成对抗之势。尤其是2000元及以下产品与2001-2500元之间的机型,关注比例均超过了30个百分点,分别为30.5%与32.0%。

2501-3000元之间的产品以21.6%的关注比例随后。其他价位区间产品累计关注比例不及16个百分点。从这一数据结果显示可见,消费类数码相机产品当中,中低端机型市场关注较高。

2、单反类——5000-8000元单反DC占据半壁江山

2006年,索尼的介入掀起了单反数码相机市场竞争的高潮,尤其是在入门级别的千万像素产品上,表现比较突出。以下是不同价位区间单反数码相机市场关注度分布状况。

调查结果显示,5000-8000元之间的入门级单反数码相机聚集了整体市场一半以上的关注比例。可以说,2006年索尼α100、尼康D80与佳能400D这三款产品在市场上的搏杀,为这一价位区间产品关注的提升起到较大的促进作用。

8001-10000元与10001-15000元这两大价位区间产品关注比例接近,分别为11.9%与12.3%。其他高端价位区间产品关注比例累计11.8%。

此外,低端5000元以下产品由于价格优势获得10.9%的关注比例。值得一提的是,在2006年第四季度中,尼康低端单反数码相机D40的上市,以4000元左右的价位重建了低端消费类数码相机市场新的价格体系。在ZDC看来,D40的市场冲击,必将带来低端数码相机产品关注比例的提升。

(二)价格指数走势

1、整体市场——全年数码相机市场价格变化超过10个百分点

2006年可以说是数码相机市场的转折年,新品的不断出现冲击着整体数码相机市场的价格,而在降价大潮的影响下,价格又不断走低,这些因素促使2006年数码相机市场价格走势上下波动,全年变化幅度超过10个百分点。

从时间上来看,2月份往往在时间上处于新年价格战之后,此时各大厂商将部分产品的价格调整到原来的价格,造成价格指数走势呈上升的态势。在2月至4月份,处于传统的销售淡季,虽然各大厂商不断推出新品,但是部分产品还未正式出现在终端消费市场上,因而没有给整体价格带来上升。

为迎接五一假期的到来,4月份数码相机市场上104款产品出现价格下调,成为价格大战的“前奏”。但是在5月份新品冲击下,导致价格指数出现二次攀升,但随后再度缓慢下跌。

在6月份至8月份暑期期间,数码相机市场价格起伏不定,但是整体变化幅度相对较小。从9月份开始,数码相机市场进入传统的“金九银十”的销售黄金时期,价格战难以避免使得价格指数在10月份降至一个低谷。在11月份,厂商为12月以及新年市场备战,并且部分新品的出现再次带来价格指数的上升。

通过对比可以发现,出现价格上升的时间往往处于传统的节假之后,ZDC认为导致价格上涨的原因主要有二:一方面,在节假日大幅度的降价促销行为之后,各大厂商将产品的价格回调,导致价格指数上涨。另一方面,各大厂商采用新品刺激淡季消费市场,带动价格指数上扬。

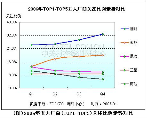

2、不同机身类型——单反相机价格起伏波动幅度较大

ZDC调查数据显示,2006年单反数码相机市场降幅超过消费类机型,价格指数下跌幅度到15.8个百分点,而消费类数码相机价格指数下跌11.8个百分点。以下是2006年不同机身类型数码相机价指数走势对比。

由图可见,消费类数码相机与单反数码相机在2006年的1月至8月份价格指数走势较为接近,均在2月份出现价格反弹,随后在下跌,并在4月份出现一次小规模的下调行为。随后,价格指数在5月份出现第二次反弹,但是在随后的三个月中又再度下跌。

从8月份开始,消费类与单反类数码相机价格指数走势呈现相反的势头,消费类机型价格指数轻微上调,而单反数码相机价格走势骤然下跌,并在9月份和10月份降至本年度的低谷。在随后的三个月中,单反机型虽然价格走势出现回暖,但是同比年初仍然以下跌为主。

3、不同像素级别——千万像素DC大幅下跌超50个百分点

调查结果显示,2006年千万像素级别的数码相机降幅最高,全年价格指数下跌幅度超过55个百分点。尤其在上半年降势表现突出,价格指数下滑幅度超过35个百分点。在下半年中,价格指数继续走低,在继续下跌20个百分点左右后于12月份降至谷底。

在2006年年初,受到关注的千万像素级别的数码相机仅有索尼R1这一款产品。但从5月份开始,爱国者DC-V1000与卡西欧Z1000这两款千万像素级别的相机进入消费者的视野,并以4000元以下的价位冲击索尼R1所创下的市场均价。此后,千万像素级别数码相机数量逐步增多,在8月份,三星NV10、佳能A640以及奥林巴斯μ1000等数款千万像素数码相机出现在市场上,到了12月份受到关注的产品数量增加到12款之多,千万像素数码相机市场出现混战局面,而市场均价的一跌再跌,导致全年价格指数下跌幅度超过50个百分点。

500万像素机型以40.1个百分点的降幅随后,在2006年4月份500万像素产品开始退出市场主流地位,在更高像素产品的价格冲击下,500万像素机型价格迅速下跌,部分产品已经跌至1000元以下。

800万像素在2006年度也出现30百分点以上的降幅,尤其在4月份至9月份这一时间段中,价格指数下滑速度超过了500万像素机型。

处于主流的600万像素产品全年价格指数下跌27.3个百分点,与其他像素产品相比,这类产品价格指数下滑速度较为缓慢。700万像素机型是这五大像素系列产品中全年降幅最低的一类,整体价格指数下滑不及15个百分点。

(三)均价走势调查分析

1、整体市场——全年市场均价波动幅度250元左右

调查结果显示,2006年度整体数码相机市场均价出现247元的降幅。其中,在4月份市场均价最低,为3025元。而在11月份,新品的相继上市,导致整体市场均价达到3272元。

2、不同机身类型——消费类产品均价稳定,波动幅度不及单类产品

调查结果显示,消费类数码相机全年市场均价在2275-2603元之间波动,变化幅度为328元。相比之下,单反类数码相机产品均价较高,全年在10000元左右徘徊。从均价走势来看,单反类数码相机产品在2006年波动幅度较大,超过2000元。

3、不同像素消费类相机均价对比——整体均价下跌成主流,千万像素表现突出

调查结果显示,千万像素级别的消费类数码相机市场均价在2006年出现4000元左右的滑坡,尤其在5月份千万像素DC数量增加以后,降势表现更加突出。截止12月份,整体市场均价已经降至3200元左右。

800万像素机型在2006年市场均价下跌1300元左右,并由均价最高的3987元降至12月份的2678元。700万像素、600万像素与500万像素产品均价下滑的幅度相对缓慢,三者在2006年市场均价依次下调410元、729元与976元。

此外,由图可见,当前从500万像素之千万像素级别的数码相机产品均价已经越来越接近,各大像素系列产品的均价差距已经缩小到300-600元之间。因此,ZDC认为,2007年千万像素级别的数码相机必将成为市场的主流。

4、主流厂商产品均价对比

根据2006年12月份最新数码相机市场价格监测统计,ZDC对消费类与单反类数码相机厂商产品均价进行对比,具体分析如下。

(1)消费类——十大厂商产品均价差距较小

调查结果显示,在十大主流消费类数码相机厂商当中,均价最高的松下为2975元,其与均价最低的卡西欧悬殊956元。但是,这十家厂商产品均价均处于2001-3000元这一中端价位区间,这反映了这一价位区间产品在市场上占据重要的位置。

佳能市场均价为2328元,这十大厂商当中,仅有富士与理光产品均价超过了佳能,市场均价分别为2600元与2551元。索尼与佳能市场均价接近,为2286元。

三星与柯达这两家厂商产品均价均在2100元左右,相比之下,三星均价稍低于柯达5元,为2116元。尼康市场均价为2037元,与奥林巴斯2092元的市场均价接近。卡西欧市场均价最低,仅为2019元。

(2)单反类——单反厂商产品均价最大悬殊14000元以上

调查结果显示,在这七家厂商当中,佳能与松下这两家厂商的单反数码相机产品均价超过10000元。其中,松下产品均价较高,达到19081元。根据最新价格监测结果显示,松下受到用户关注的单反数码相机仅有松下L1(套机)这一款产品,使得其成为松下产品均价的代表。在佳能单反数码相机产品当中,有四款产品均价超过10000元,这就将佳能整体市场均价抬升,导致均价高达12639元。

尼康市场均价为8347元,虽然尼康旗下均价超过10000元的机型也有四款,但是尼康入门单反产品相机更为用户所关注。尤其是2006年底发布的低端单反D40,其市场报价不足5000元,不仅将尼康单反数码相机产品均价下拉,同时也冲击了整体单反数码相机市场价格体系。

奥林巴斯单反数码相机产品均价最低,仅为4675元。在尼康推出4000元级别的低端单反数码相机D40以后,奥林巴斯对旗下老款单反数码相机奥林巴斯E500做出价格调整,目前这款产品的市场报价降至4200元左右,直接促使奥林巴斯市场均价不足5000元。索尼、宾得与三星这三家厂商产品均价较为接近,分别为5974元、6181元与5836元。

五、市场预测分析

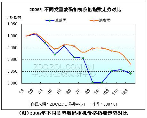

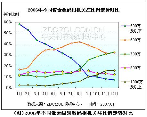

1、产品像素变化预测——07年数码相机市场将出现两次主流像素更替现象

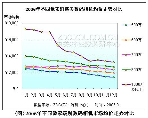

2006年数码相机市场的像素大战显得异彩纷呈,主流像素实现了两次主流的更替,在5月份,600万像素产品首次担当起市场主流,而这一主流地位在保持6个月的稳定后,年底被700万像素机型所取代。以下是不同像素产品关注比例走势对比。

从关注比例走势来看,500万像素产品在2006年关注比例变化幅度最大,超过了50个百分点,并且在2006年底降至10个百分点以下。这类产品在2007年将逐步淡出市场,但是在更低一级的区域市场上,500万像素仍占有一定的市场空间。

600万像素产品在2006年5月份晋升为市场主流,在8月份关注度达到顶峰,随后呈下滑的势头,并在12月份被700万像素产品反超。从600万像素产品关注比例变化状况来看,ZDC认为2007年第一季度将是600万像素与700万像素产品主流争夺大战之时,而600万像素产品将在第二季度败下阵来。

700万像素数码相机在2006年的前8个月中表现并不突出,关注比例只是轻微上扬。但从8月份之后,关注比例直线上扬,并在2006年12月底首度实现对600万像素产品的超越。但是,从产品数量分布状况来看,ZDC认为700万像素数码相机在2007年第一季度很难巩固主流地位,其与600万像素产品的拉锯战必将持续数月后,才能将主流地位巩固。

800万像素产品在2006年市场表现平平,关注比例还出现下滑的势头。在2006年的数码相机市场上,低端千万像素产品的杀入,直接导致800万像素产品在市场关注度上踟蹰不前。鉴于此,ZDC认为2007年800万像素产品仍在700万像素与千万像素级别产品中的夹缝中生存,关注比例起色不大。

千万像素数码相机在2006年底关注度超过了800万像素机型,从厂商的推广、产品价格的走低与产品数量的不断增加,可以预见2007年千万像素产品必将越过800万像素机型,成为市场主流。而这一主流的晋升将在2007年的下半年中得到体现。

总的来看,2007年数码相机市场上700万与千万像素数码相机将相继晋升市场主流。而500万及以下、600万像素产品关注仍持续走低。800万像素产品在夹缝中生存,关注比例变化幅度不大。

2、产品价格走势预测

(1)消费类——2007年低价产品关注缓慢走高

在2006年,各大厂商在低端市场竞争的势头已经显示出来,虽然市场并没有激活但是较多低端产品的出现,使得中低价位产品市场关注出现提升。表现相对突出的当属1500-2000元与1500元以下的产品,二者关注比例走势均呈现出上涨的势头。2001-2500元之间的产品关注比例32个百分点左右波动,2501-3000元之间的产品关注不稳定。

根据这一关注比例走势,ZDC认为2000元以下的产品在2007年将成为市场竞争的重点,而原本处于市场主流的2001-2500元之间的产品市场关注不会出现较大的变动。

(2)单反类——5000-8000元中端单反受欢迎

调查结果显示,2006年四个季度中,单反数码相机关注比例呈增长态势的价位区间为5000-8000元这一区间,且关注比例上升幅度较大。其他价位区间产品关注比例则呈现出下滑的势头。

需要指出的是,5000元以下单反数码相机关注比例上下波动幅度相对较大。从目前市场状况来看,尼康D40以不足5000元的价位上市,揭开了低端单反数码相机市场的竞争,而佳能是否进入,将成为低端单反市场竞争的催化剂。而从市场发展的角度来看,ZDC认为佳能将开发低端单反数码相机,这一行为将激活低端5000元以下单反数码相机市场的竞争,因而5000元以下机型关注比例必将走高。

3、品牌格局预测——佳能索尼两强2007年大战在即

调查结果显示,同比2005年,最受关注的十大数码相机厂商在市场关注度增长率上呈现三大特征:

首先,与2005年相比,关注比例呈正增长的厂商数量减少到两家,其他八家厂商关注比例均呈现出负增长的状况。这反映了整体市场关注比例有向这两家厂商集中的态势。

其次,佳能与索尼关注比例大幅度增长,均超过了9个百分点。从这一数据分布状况来看,两大厂商在市场上的快速增长,必将导致2007年数码相机市场两强争霸局面的形成。

再次,三星与富士关注比例由去年的正增长在2006年变成负增长,关注变化较大。而尼康、柯达、奥林巴斯与理光继续保持负增长,且幅度相对于去年来说有所增加。尤其是柯达,负增长比例较高。

从这一数据显示,ZDC认为2007年数码相机市场关注度集中程度将继续走高。在数码相机市场上,索尼将成为佳能最强有力的竞争对手,两强争霸的局面将在2007年数码相机市场突显出来。

4、产品发展趋势预测

以下,ZDC根据2006年数码相机产品状况,对2007年产品发展特征进行预测分析。

第一,小画幅高密度CCD的推出,在2007年将成为市场竞争的重点。

目前,CCD镜头的尺寸停留在1/1.8-1/2.5英寸之间,在小面积CCD上实现高像素成为未来数码相机市场发展的必然趋势。

从厂商的角度来看,夏普、佳能等数码相机厂商已经推出高密度小画幅CCD镜头的产品,索尼也同步推出,并提供给大多数数码相机厂商所使用,但是在2006年的市场结果显示,夏普的供货量相对较大,而采用这一CCD的数码相机能否量化,并满足厂商的需求,将决定2007年数码相机市场向更高精方向发展状况。

第二,中低端较大倍数光学变焦DC以及高倍变焦比DC在2007年市场推出的速度将放缓。

在2006年第四季度,尼康低端入门单反相机D40以4000元左右的价位出现在市场上,震撼着整体数码相机市场的价格体系,而首当其冲的当属于高倍变焦的数码相机。这类产品的利润空间被挤压。目前这一市场现状在日本市场上已经初露端倪,D40在日本上市一周,就占据市场销量的14%,第二周比例高达15.7%,高倍变焦产品大面积价格下调。而在国内,这一市场反映还未显现出来。

但是,在生产成本未降低的状况下,高倍变焦比的数码相机推出速度的放缓,将成为必然。

第三,单反数码相机低端之争在2007年将会凸显。

2006年底尼康D40一石激起千层浪,掀开了低端单反市场的竞争。针对尼康D40的上市,奥林巴斯在2006年底已经被迫将老产品实施大幅度的降价,以跟进市场。2007年,佳能的进入,将成为低端4000元级别的单反数码相机市场能否激活的重要因素。 从目前市场发展状况来看,千万像素级别机型像素提高的速度放缓,而低端入门单反市场大战也掀开序幕,可以说佳能必将加入这一军团,2007年4000元级别单反数码相机市场将成为数码相机市场的转折年,整体市场朝着单反数码相机市场的步伐前进。