上篇:行业分析提要[1]

I行业进入/退出定性趋势预测

| 指标 | 数量 | 同比增减% | ||

供给 | 生产能力 | 2002年 | 化学原料药 | 561807.60吨 | 7.80 |

中成药 | 594578.90吨 | 24.20 | |||

2003年 | 化学原料药 | 803461.20吨 | 16.47 | ||

中成药 | 601963.40吨 | 18.48 | |||

2003年比2002年 新增生产能力 | 化学原料药 | 241653.6吨 | - | ||

中成药 | 7384.5吨 | - | |||

2003年1~11月份医药品进口量 | 28151吨 | 17.4 | |||

2003年1~11月份医药出口量 | 270510吨 | 15.4 | |||

趋势预测 | 本期市场供求特点分析 | 2003年1~11月,医药工业平均产销率94.2%,比上年同期提高0.55个百分点,产销衔接状况好于上年。但多年来低于全国工业平均产销率水平4~5个百分点的状况仍没有根本扭转,且产成品资金占用较上年同期增长7.74%,产成品库存可供销售天数居高不下,年末剧增达50%以上。 | |||

下期市场供求趋势分析 | 【主要影响因素】医药贸易国际一体化进程加速、生物技术新药物品种不断出现、资产重组。 【结论】工业经济效益继续回升,商业效益下滑,两极分化加剧;民营经济发挥更重要作用。 | ||||

简要结论 | 行业生产能力没有过剩,建议进入。 | ||||

企业参考指标

|

| 净资产(千元) | 利润(千元) |

自然排序法 | 较好值 | 33308.00 | 2845.00 |

中间值 | 9794.00 | 383.00 | |

较差值 | 2601.00 | 0.00 | |

算术平均法 | 较好值 | 196529.15 | 32561.15 |

中间值 | 46008.19 | 5442.22 | |

较差值 | 9590.21 | -206.45 |

注:企业指标参考为该项指标根据统计局2002年末全国18万家工业企业统计数据计算整理而得,单位为千元,仅供参考。自然排序法三个值分别为序列中分别处1/4、2/4、3/4位置企业数值;算术平均法分别为所有企业平均水平、平均线上所有企业平均水平、平均线下所有企业水平。

II行业进入/退出指标分析

一、行业平均利润率分析

| 平均利润率 | 与全行业比较 | 与top10比较 | 与全部工业行业比较 |

行业 | 5.39 | 1.00 | 0.83 | 1.22 |

top10 | 6.49 | 1.20 | 1.00 | 1.47 |

全部工业行业 | 4.40 | 0.82 | 0.68 | 1.00 |

二、行业规模分析

(一)本行业与整个工业之间的规模总量比较

规模指标 | 本行业A | 全部工业行业B | 与全部工业行业相比A/B(%) |

总资产 | 42284274.20 | 1648013687.60 | 2.57 |

利润 | 2279154.30 | 72516479.80 | 3.14 |

销售收入 | 24403255.80 | 1245785800.80 | 1.96 |

从业人数 | 1128309.00 | 56524091.00 | 2.00 |

(二)行业不同规模企业与整个行业之间的规模总量比较

规模指标 | 总资产 | 利润 | 销售收入 | 从业人数 |

全行业 | 42284274.2 | 2279154.30 | 24403256 | 1128309 |

Top 10 | 5162584.1 | 334803.10 | 3796798 | 83792 |

三、行业集中度分析

| Top 10(%) |

销售集中度 | 15.56 |

资产集中度 | 12.21 |

利润集中度 | 14.69 |

四、行业效率分析

单位:元

| 本行业a | 全部工业行业b | 与全部工业行业相比a/b(%) |

每万元资产利润 | 539.01 | 440.02 | 122.50 |

每万元固定资产利润 | 2025.22 | 1126.77 | 179.74 |

人均利润 | 20199.74 | 12829.30 | 157.45 |

五、盈利能力分析

| 本行业A | 全部工业行业B | 与全部工业行业相比a/b(%) | |

净资产收益率(%) | 7.85 | 7.24 | 108.55 | |

总资产报酬率(%) | 6.53 | 5.55 | 117.56 | |

销售利润率(%) | 35.45 | 7.05 | 502.89 | |

成本费用利润率(%) | 10.27 | 6.28 | 163.60 | |

六、营运能力分析

| 本行业A | 全部工业行业B | 与全部工业行业相比a/b(%) |

总资产周转率(次) | 0.58 | 0.76 | 76.35 |

流动资产周转率(次) | 1.19 | 1.74 | 68.11 |

应收账款周转率(次) | 3.99 | 6.57 | 60.64 |

七、偿债能力分析

| 本行业A | 全部工业行业B | 与全部工业行业相比a/b(%) |

资产负债率(%) | 54.02 | 59.25 | 91.16 |

已获利息倍数 | 5.73 | 4.81 | 119.06 |

八、发展能力分析

| 本行业A | 全部工业行业B | 与全部工业行业相比a/b(%) |

资本积累率 | 14.73 | 13.49 | 109.16 |

销售增长率 | 18.59 | 27.69 | 67.14 |

总资产增长率 | 15.28 | 14.60 | 104.67 |

九、成本结构分析

(一)成本费用结构比例

(二)去年同期成本费用结构比例

(三)成本费用变动情况

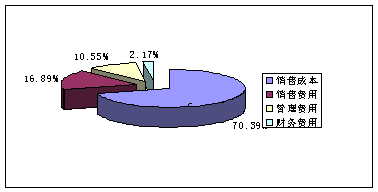

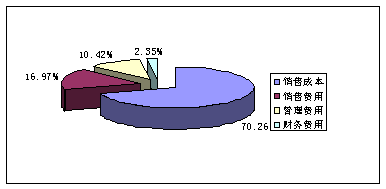

销售成本 | 销售费用 | 管理费用 | 财务费用 | 成本费用 | |

2003年1~11月 | 15612921.00 | 3746601.90 | 2340624.10 | 481679.10 | 22181826.10 |

去年同期 | 13201083.11 | 3188326.01 | 1958189.66 | 441785.84 | 18789384.63 |

同比增长(%) | 18.27 | 17.51 | 19.53 | 9.03 | 18.06 |

(四)本期成本——销售收入——利润比例关系分析

企业的经营目标是实现利润,目标利润的实现是由成本费用(包括销售成本、销售费用、财务费用、管理费用)、销售收入等指标来保证的。通过对以上因素的变动分析,可以发掘出该行业有哪些潜力可以挖掘,明了该行业的市场竞争、抵御风险能力,据以拟定出下阶段的目标方案。

1.成本——销售收入——利润比较

| 2003年1~11月 | 去年同期 | 同比增减(%) |

成本费用 | 22181826.10 | 18789384.63 | 18.06 |

其中:销售成本 | 15612921.00 | 13201083.11 | 18.27 |

销售费用 | 3746601.90 | 3188326.01 | 17.51 |

管理费用 | 2340624.10 | 1958189.66 | 19.53 |

财务费用 | 481679.10 | 441785.84 | 9.03 |

销售收入 | 24403255.80 | 20577836.07 | 18.59 |

利润 | 2279154.30 | 1770906.80 | 28.70 |

2.成本——销售收入——利润比例关系

| 本行业A | 全部工业企业B | 与全部工业企业比较a/b(%) |

成本费用/利润 | 9.73 | 15.92 | 61.13 |

成本费用/销售收入 | 0.91 | 0.93 | 98.08 |

利润/销售收入 | 0.09 | 0.06 | 160.45 |

十、贷款建议

行业资金流向 | 流入 | |

利润水平可接受度 | 较高 | |

建议开发热点 | 区域 | 上海、北京、广州等 |

产品 | 生物制药、医疗器械、卫生材料及医药用品制造业 | |

企业 | 1.西安杨森制药公司 2.天津史克制药公司 3.阿斯利康制药公司 4.上海罗氏制药公司 5.上海施贵宝制药公司 | |

主要风险 | 政策风险 | 2003年10月份国务院发布了从2004年1月1日开始,中国出口企业的出口退税率平均下调3个百分点的决定,其中涉及到西药原料和医用敷料,品种面较广:这次调整后退税率拉开了档次,分为17%、13%、11%、8%和5%五档,即不同的出口商品会面临不同的调减退税幅度。受该政策影响,2004年中国医药出口贸易的增长速度将比今年有所下降。 |

市场风险 | 随着全球经济一体化的发展和我国加入世界贸易组织,国内医药市场成为一个国际性的竞争市场已勿庸质疑。国内企业将面对大型跨国企业而不仅仅是国内其它企业的挑战,如果不进行改革并加速国际化进程就会在竞争中被淘汰出局。几年后庞大的中国医药市场将吸引外国大公司巨资的不断投入,中国将成为全球主要的原料药及制剂生产基地,药品进出口贸易将急剧增长,药品价格悬殊的现象将荡然无存,医药市场竞争将更趋激烈化。 | |

经营风险 | 目前,由于急功近利、盲目跟风和相互攀比的“顽症”复发,医药行业正面临新的重复建设和过度竞争。2004年,医药企业之间的兼并行动将进一步升温。兼并的结果是医药生产经营集中度进一步提高,企业通过转换机制将焕发出新的活力。同时,企业间的竞争将愈趋激烈。 | |

III行业风险揭示、政策分析及负面信息

一、风险揭示

一是企业规模问题突出,大多数中小企业规模小、管理水平低且布局分散。二是技术创新体系尚未形成,多数企业专业化程度低,缺少具有自主知识产权的新产品,重复生产现象严重。三是是医药流通体系不健全,企业改革和战略重组的任务还很艰巨。四是产品质量、性能有待提高;五是外贸产品结构不合理。

二、政策分析

目前,国家食品药品监督管理局除了推进《药品生产质量管理规范》(GMP)认证之外,近期还将采取四方面措施,加强药品安全监督管理工作。

这些措施包括:完善国家药物政策,加强合理用药,保证人民用药安全;进一步完善药品安全监督法规体系;完善和落实药品不良反应监测工作;建立预防麻醉药品和精神药品滥用的应对机制。

国家食品药品监督管理局对GMP认证时限不延期,标准不降低。1998年我国只有87家药品生产企业通过GMP认证,到2003年11月底,全国4979家药品生产企业中,有2230家通过了认证。目前我国的血液制品和注射剂已全部在符合GMP的条件下生产。GMP是国际通用的药品生产质量管理标准。卫生部1988年公布了这一规范,1993年对其进行修订,并开始实施GMP认证工作。实施GMP不但加强了药品生产的监督管理,同时也有效地遏制乱办药厂造成的低水平重复现象。

药品不良反应同样是日益引起公众关注的话题。到2002年底,全国所有省、自治区、直辖市均组建了ADR(药品不良反应)中心,全国ADR监测网络已经形成。据统计,2000年,国家药监局收到的ADR报告为1868份,2002年的报告数量上升至17000份,报告质量也有了很大提高。边振甲透露说,目前国家正在研究并建立国家药品不良反应的损害求助机制,探索设立赔偿或补偿基金会。

三、负面信息

一是我国的传统中草药具有优势,但在生物制药方面与发达国家还有着相当的差距。虽然我国已经开始了对药品制造企业实施GMP管理,要求按照国际规则实施GMP认证,但我国的医药制造企业尚欠竞争能力;二是研制开发的力量薄弱,经费投入严重不足;三是急功近利的无序竞争使我国医药制造企业内耗严重。一方面,医疗药品具有较高的附加值,如PCR诊断试剂的成本只有10多元,而售价在100元以上;另一方面,仿制新药的时间和费用远远低于独立开发新药项目。这就必然诱导众多医药企业、甚至是一些非制药企业纷纷投资生物医药项目,造成了同一产品多家生产的重负现象;四是企业规模小,缺乏参与国际竞争的能力。我国大多数制药企业的销售额都在几百万元至一千万元左右,企业规模小,规模经济效应无法与国外的大公司抗衡,这已经成为我国医药制造行业发展的瓶颈。再加上进入WTO后,制剂药品的关税将在10年内逐步减到6.5%的水平,这就意味着我国的药品将丧失关税政策保护下的市场价格优势;五是知识产权的禁锢。由于资金投入的不足,国内生产的大部分新药物都是模仿而来的,这势必潜伏着巨大的生存危机:一方面这些产品不可能出口,只能内部销售;另一方面仿制的做法也越来越受到诸多的限制,甚至引起知识产权的纠纷。

IV行业动态跟踪分析评价

一、行业运行情况

运行特点 | 1.主要经济指标一路走高。 2.新的结构性矛盾有所显现。 |

主要产品变动 | 2003年1~11月,我国医药生产企业共完成化学原料药73.2万吨,比上年同期增长15.7%;完成中成药产量54.5万吨,比上年同期增长19.93%。预计全年化学原料药产量有可能突破80万吨大关,创历史最高水平;预计中成药产量将超过60万吨,也创近年高水平。 |

存在问题 | 1.制药企业多、规模小。2.宏观调控力度不够,形成“多、小、散、低、乱"的局面,许多产品低水平重复生产。3.科研资金投入少,产品创新能力不足。4.企业整体质量不高:多数企业未通过GMP(药品生产质量管理规范)、GSP(药品经营质量管理规范)认证,但在上市公司中,此情况相对较好。 |

上下游变动 | 1.市场竞争主体迅速增加,打破了原医药站、医院分别对医药批发、零售市场的垄断。2.当前药品流通市场是多种流通模式并存,并正呈现“少流通环节”的趋势。3.药品零售市场的区域垄断在形式上被打破,药品零售企业可以在全国跨省连锁。4.上游生产企业的市场地位在不断加强。5.消费者的选择自主权以及对药价的敏感程度在不断加强。6.药品集中招标采购对药品的流通产生了巨大的影响,加剧了生产企业之间的竞争程度。 |

技术进步变动 | 1.资金投入不断升温,形成全新的投资开发热点。2.战略联盟日趋频繁形成强大的联合研制与开发攻势。3.生物技术新药物品种不断出现。4.R&D投入持续上升,蓬勃势头不减。 |

国际市场变动 | 1.生物技术为突飞猛进的医药产品提供了更为广阔的空间。2.医药贸易国际一体化进程加速。3.非处方药(OTC)市场销售增长速度加快。4.在制剂方面,透皮吸收控释药物制剂前景广阔。5.老年疾病用药以及妇女儿童用药市场发展速度将加快。6.天然药物发展潜力巨大。 |

行业前景预测 | 1.持续稳定增长,增幅高于2003年。2.出口碰上一定困难,进口继续高幅增长。3.产业结构、产品结构加快调整,生产经营集中度进一步提高。4.工业经济效益继续回升,商业效益下滑,两极分化加剧。5.资产重组推动业态转型,民营经济发挥更重要作用。 |

业内对策建议 | 1.突出主业,发挥优势,坚持走特色发展道路。2.“改”字当头,实现三个转变。3.实施“请进来、走出去”的方针。4.以降费增效为目标,加快医药流通改革。 |

二、行业强势、弱势、机会与风险(SWOT)

强势 | 1.改革开放以来,我国医药行业年均增长17.7%,已成为当今世界上发展最快的医药市场之一。2.老年人口比重的上升。3.农村人口的药品消费水平提高。4.城镇人口的比重上升。5.非处方药的需求较快增长。 |

弱势 | 1.制药企业多、规模小。2.宏观调控力度不够,形成“多、小、散、低、乱"的局面,许多产品低水平重复生产。3.科研资金投入少,产品创新能力不足。4.企业整体质量不高:多数企业未通过GMP(药品生产质量管理规范)、GSP(药品经营质量管理规范)认证,但在上市公司中,此情况相对较好。 |

机会 | 在新世纪,人类的医疗模式正由单纯的疾病治疗转向预防与保健相结合的模式,威胁人类健康的疾病也由传染性疾病向着影响身心的慢性疾病方面转化,人口的老龄化使一些老年性疾患的防治问题更加突出。由于生存环境的不断提高,“回归大自然”的思潮会更加强劲;人们生活水平的提高,对医疗保健体系也就有更高和多样化的要求。医疗卫生界人士则通过实践认识到,对防治身心疾病为主的现代疾病,应考虑到作用的多靶点和人体的整体性等等。入世后,中药在绿色健康产品市场将有更大的潜力。据测算,美洲消费120亿美元,欧洲消费120亿美元,亚洲消费120亿美元,其他地区消费 90亿美元。这些因素对中药的发展创造了机遇和条件。 |

风险 | 随着中国医药市场越来越融入到国际医药大市场之中,我国的中药行业面临强大跨国医药集团的激烈竞争。虽然我国传统中药出口量在不断增长,但由于一些产品尚不符合国际医药市场的标准和要求,销售份额只有百分之几。 |

三、行业经济运行指标[2]

| 本行业A | 同比增长 | 全部工业企业B | a/b |

总产值(变价) | 26071044.9 | 17.31 | 1253260178 | 2.08 |

总产值(不变价) | 33147956.5 | 19.99 | 1139118136 | 2.91 |

产品销售收入 | 24403255.8 | 18.59 | 1245785801 | 1.96 |

利润总额 | 2279154.3 | 28.70 | 72516479.8 | 3.14 |

税金总额 | 1600643.9 | 12.37 | 64904114.5 | 2.47 |

应收账款 | 6121541.4 | 7.50 | 189500531.6 | 3.23 |

产成品 | 2637043.6 | 6.98 | 84078455.6 | 3.14 |

进口总额 | 1568905 | 23.1 | 370589256 | 0.0042 |

出口总额* | 2529818 | 21.8 | 390337678 | 0.0065 |

V龙头/重点联系企业分析

一、龙头/重点联系企业财务指标

业内按销售收入排名前十位企业主要财务指标

单位:千元/人

排名 | 销售收入 | 资产 | 利润 | 从业人数 |

1 | 6902496 | 7145441 | 458933 | 20086 |

2 | 6159451 | 15423270 | 385415 | 17512 |

3 | 5500598 | 2776007 | 544327 | 1179 |

4 | 4322912 | 6714518 | 634451 | 13292 |

5 | 3235238 | 8064288 | 306514 | 5371 |

6 | 3106826 | 3081549 | 92902 | 8842 |

7 | 2562421 | 1885565 | 616076 | 1324 |

8 | 2207411 | 3621507 | 97498 | 6685 |

9 | 2026549 | 2165088 | 136934 | 4803 |

10 | 1944075 | 748608 | 74981 | 4698 |

二、企业在全国各地的分布

地区 | 企业数 | 亏损企业数 | 亏损企业比重 |

全国 | 4063 | 990 | 24.37% |

北京市 | 156 | 37 | 23.72% |

天津市 | 95 | 21 | 22.11% |

河北省 | 170 | 48 | 28.24% |

山西省 | 84 | 30 | 35.71% |

内蒙 | 51 | 15 | 29.41% |

辽宁省 | 127 | 46 | 36.22% |

吉林省 | 196 | 52 | 26.53% |

黑龙江省 | 86 | 21 | 24.42% |

上海市 | 188 | 32 | 17.02% |

江苏省 | 333 | 64 | 19.22% |

浙江省 | 320 | 44 | 13.75% |

安徽省 | 113 | 36 | 31.86% |

福建省 | 79 | 19 | 24.05% |

江西省 | 109 | 30 | 27.52% |

山东省 | 261 | 40 | 15.33% |

河南省 | 193 | 41 | 21.24% |

湖北省 | 249 | 58 | 23.29% |

湖南省 | 143 | 35 | 24.48% |

广东省 | 294 | 81 | 27.55% |

广西 | 119 | 39 | 32.77% |

海南省 | 38 | 10 | 26.32% |

重庆市 | 51 | 13 | 25.49% |

四川省 | 189 | 39 | 20.63% |

贵州省 | 96 | 37 | 38.54% |

云南省 | 81 | 25 | 30.86% |

陕西省 | 151 | 61 | 40.40% |

甘肃省 | 50 | 6 | 12.00% |

青海省 | 12 | 1 | 8.33% |

宁夏 | 7 | 3 | 42.86% |

新疆 | 22 | 6 | 27.27% |

详细分规模企业分布情况参见下篇企业分析部分

VI资本市场及同业动态

在“国退民进”政策指导下,国有资本的集中急促退出,要在国企退出中拔得头筹,资本成为首当其冲的要素。2002年,在“国退民进”政策指导下,中国医药业也掀起了第三次浪潮。而2003年,贵州神奇收购永生数据,西安步长入主红河光明,东盛与太太对决潜江制药……这一次轮到羽翼初丰的民营资本大显身手。整个中国医药行业市场集中度的严重低,意味着中国医药行业蕴藏着无限的并购潜能。近几年,整个世界医药市场形势正在发生着巨大的变化,中国医药企业当然面临着前所未有的压力,洗牌不可避免,以资本为动力的产业整合开始出现,外资由于种种原因暂时还难以大规模进入中国药业,这就为民营资本跃上并购舞台提供了很好的机会。医药行业大部分都属于竞争性行业,国有资本存在很大的退出空间,这无疑给民营资本获得了绝佳的投资机会。中医药、保健品、生物工程、化学制剂、医疗服务等领域近几年相继成为国内民营资本的投资热点。在新一轮医药产业的调整中,民营企业有机会以资本对医药行业优势企业、资源的整合,提升了其在行业竞争中的地位。

医药行业和证券市场上,一家大的集团公司控股和参股数京公司,我们往往称这些母公司及控股参股公司为一个医药系。随着医药行业兼并重组的不断进行,已经有七大医药系浮出水面,相信今后这样的医药系会越来越多。

太极系。1998年5月,上市仅半年的太极集团就斥资1亿元收购桐君阁全部国有股,成为桐君阁的绝对控股公司,实现了本企业资金、技术、产品优势与桐君阁百年老字号品牌和庞大商业零售网点等优势资源的整合。1999年,太极集团主营业务收入达10余亿元,净利润7,500多万元,总资产逾20亿元。桐君阁的经营状况也随之迅速好转,业绩大幅提升,尤其是医药商业规模跃居全国前列,并实现了上市以来的首次配股,配股融资8,400余万元。

2001年2月太极托管本地区的另一家上市公司西南药业,并不拥有其产权,只是负责向西南药业提供新药报批的支持,同时委托西南药业加工曲美、睡宝等产品。而据2003年最新公告,太极集团已经完成广对两南药业的收购。此次收购将使太极集团旗下3家上市公司的运作思路更加明晰:以后太极股份只负责中成药生产;西南药业主攻西药和生物制药;桐君阁则发挥医药流通作用。

华源系。以纺织业起家的中央直属企业华源集团不断调整产业结构,最终定位于以医药产业为核心的“大生命产业”,涵盖医药研究、制造、流通和医疗保健等。并购重组就是华源进入并完善“大生命产业”的主要途径。

华源集团首先重组浙江凤凰为华源制药,然后由华源制药重组辽宁本溪三药,收购安徽广生制药,确立了华源制药在中药领域的发展方向。

2002年中国医药史上最大的并购案就是以华源为主角的。2002年8月初,华源集团出资11亿元人民币,占有上药集团总股本的40%,成为上药集团第一大股东。这样,华源集团和上药集团在医药领域的销售额加起来接近200亿元,强强联手打造了医药领域的“巨无霸”。

复星系。复星系大厦始建于1992年,当时郭广昌与其他4位复旦同学筹集几万元开办了名为“广信”的民营科技咨询公司,同年11月,广信组建了上海复星高科技集团,开始进入生物医药领域。2001年6月18日,天药股份在上海证券交易所上市,天津药业集团为第一大股东。而早在2000年8月,复星即注资1.49亿元人民币拥有天津药业集团22%的股份,成为天津药业集团第二大股东。复星对羚锐制药有类似的间接参股。近几年来复星的收购兼并动作神速,先后参股河南信阳、天津药业、武汉中联、上海雷允上北区药业,并收购了商业性资产豫园商城、友谊股份,今年又参股了广西花红药业,控股了重庆药友、北京金象。

一系列的收购令复星实业成为一个庞大的医药产业综合体,而在医药商业渠道上的扩张目前已经成为公司的投资重点。今年1月16日,复星集团宣布和中国医药集团组建注册资本达10.27亿元的国药集团医药控股有限公司。根据协议,中国医药集团以旗下固定资产投资,拥有合资公司51%的股份,而复星集团以资金进入,拥有49%的股份。复星集团为此一举抛出5个亿的资金。此举奠定了复星在国内医药连锁方面的优势地位。

华立系。华立集团近期从红塔集团收购了昆明制药,为公司植物药的成药制造、研发和销售提供了一个重要平台,是华立打造生物制药产业链的重要一环。

由重庆川仪更名而来的华立控股,目前配成为华立集团发展生物制药产业的旗舰,发展方向是青蒿素。根据世界卫生组织的报告,未来5~10年,青蒿素类产品将在全球市场上形成15~20亿美元的销售额,而我国目前所占份额很小。华立控股的目标是3-5年内,投入3~5亿元,在国际上占有30%到50%的份额。而昆明制药公司的主营产品主要有高甲醚系列、三七系列、天麻素系列药品等。收购昆明制药无疑拿下了中国青蒿素产业链最关键的一环。华立已经将该行业内从上游到中游、下游的实力最强的企业收购控股,着力打造从种植、培育、提炼、制药、研发一直到国际市场营销的青蒿素产业链。

远大系。远大系的核心中国远大集团属于国务院扶贫办下面的大型国家计划单列企业,注册资本1亿元,以资本为纽带形成了40亿元的实业体系。以前农业是其发展主线。但是20世纪80年代后,远大在国际贸易、房地产、科技、制药等领域发展势头迅猛。当华东医药改制上市时,远大集团作为实际控股入首次亮相。

2000年11月远大集团先后与远大(连云港)海洋集团有限公司、连云港兴农农业有限公司、珠海生兴贸易发展有限公司签定了股权转让协议,以抵债方式受让各方所持如意集团法人股共计5,570.1万股,以41.26%股份控股如意集团。2001年6月13日,如意集团将其持有的远大(连云港)花生食品有限公司90%的股权和连云港艾利如意食品有限公司70%的股权,包含部分应收账款等资产,与令国远大集团持有的四川远大蜀阳药业有限公司60%的股权进行置换。主要由于医药资产蜀阳药业的功劳,如意集团的每股收益由2000年的0.03元上升至2001年的0.19元,再到2002年的0.22元,并推出了10配3的再融资方案。

浙江医药于2003年2月26日发布公告,公司第二大股东国投药业投资有限公司与中国远大集团公司签定了股权转让协议,拟以每股1.244元出让其持有的公司国有法人股9,730.759l万股,完成此次股权转让后,中国远大集团公司将持有该公司总股本的21.62%,成为第二大股东。

太太系。太太药业(已更名为健康药业)是一家典型的保健品企业,虽然保健品利润丰厚,太太药业的太太口服液、静心口服液销售也不错,但太太药业一直都想在处方药和非处方药市场寻求突破,将发展空间延伸到生化医药领域。而太太药业花5.5亿元巨资收购健康药业及丽珠集团是实施其“大医药”发展战略的重要一步。收购健康药业,拓宽了公司在保健品市场的经营领域。而丽珠在消化道用药、心脑血管用药和抗感染用药上有一定优势,并具有较为完善的处方药销售渠道,这与太太药业较为成熟的0TC渠道形成有效互补。通过合并报表,太太药业可望实现主营业务收入较大增长,并遏制住原有业务下滑带来的负面影响。

东盛系。2002年,东盛集团技工贸总收入30亿元人民币,集团现拥有1个药物研究所,6个药品生产基地,1个医药公司和1个保健品公司。1996年12月,东盛集团兼并陕西卫东制药厂,正式切入医药行业。从1996年起,东盛集团每年都有超过亿元的资本并购活动。1999年11月,东盛集团受让青海同仁铝业股份有限公司国家股股权,以28.92%的股权成为该公司第一大股东,2000年3月,同仁铝业更名为东盛科技。2000年11月,东盛科技受让江苏启东盖天力80%的国有股股权,拥有了启东盖天力的白加黑、盖天力等老牌名药。2001年底,白加黑受惠于PPA事件,销量达2.67亿元,为国内感冒药销量第一。2001年8月,东盛科技以7,000万元控股青海制药集团股份有限公司52.9%的股权,由此控制了国家唯一定点麻醉制剂生产商。

2003年6月21日潜江制药发布公告称,公司将向东盛集团、西安风华医药科技投资有限公司分别转让其所持有公司国有法人股2,150万股、283.75万股。转让后东盛集团将成为第一大股东。综合来看,东盛集团击败丽珠集团成功收购潜江制药物有所值,意义重大,犬其是在2002年和太太药业在“丽珠争夺战”中失利之后。

七大医药系成员

医药系 | 控股/参股的主要公司 |

太极系 | 太极集团、桐君阁、西南药业 |

华源系 | 上药集团、华源制药、华源股份 |

复星系 | 复星实业、豫园商城、友谊股份、天药股份、 羚锐股份、重庆药友、花红药业、北京金象 |

华立系 | 华立控股、昆明制药、华立科技 |

太太系 | 丽珠集团、健康药业(H股) |

远大系 | 华东医药、如意集团、浙江医药 |

东盛系 | 东盛科技、潜江制药、盖天力制药、青海制药 |

下篇:行业分析说明

I医药行业分析

一、2003年医药行业运行分析

(一) 2003年医药行业运行情况

2003年上半年一场突如其来的SARS风暴,给生产非典药品的相关医药企业带来意想不到的发展良机,他们成为非典药品卖方市场的宠儿、非典时期最大的赢家。据了解,在这场非典战役中,医药领域的不同环节、不同企业由于在医药流通所处的位置、生产销售药品的种类不同,其受益程度也各有差异。

1.消热解毒类厂家最赚钱

有业内人士指出,在2003年的非典事件中,最大的赢家应该是生产销售清热解毒、抗病毒药品的医药企业,这些可能预防非典的药品巨大的需求市场给这些企业带来了实实在在的经济效益。

广州白云山制药厂的板蓝根销量占到了全国市场的60%,在非典肆虐的3月曾经一天销售各类板蓝根药物600余万元,创下了该厂最高日销售记录。白云山前董事总经理陈翔志透露,一季度,白云山抗病毒的中成药销售额也有大幅的增长,其中板蓝根同比增41%,清开灵同比增56%,而抗生素类西药增幅则达到了70%左右。

另外一些生产销售清热解毒类及抗病毒药品的医药企业在其中也获利不菲。如生产双黄莲口服液的哈药六厂、生产利巴韦林的丽珠集团。丽珠集团刚刚公布的一季度报表显示:该公司主营业务收入比2002年同期增加1.438639亿元,主营业务利润比2002年同期增长8526万元。丽珠集团旗下的丽珠得乐系列产品、罗红霉素、抗病毒颗粒等销量的增加在其中功不可没。

还有一类企业并不生产销售与非典有关的药品,但却因为非典概念而使股价一路走高。如一些生化企业,因为非典疫苗的爆炒也成为非典受益者之一,天坛生物的股价就曾在前段时间处于涨停板上。

2.中药材批发商一夜狂赚百万

从2003年2月中旬,广州的中药材价格就开始飙升。3月初在广州清平中药材交易中心,某医药业务员报出的价格如下:防风每公斤80元(平常价格40元以下),黄芪30元(平常价格8元),沙参40元(平常价格8元左右),银花320元(平常价格为20元),贯众、白术、霍香、苍术都从10元左右的价格飙升到30元以上。这位业务员说,银花即使涨到320元一公斤,依然是有价无市,他们不多的银花都是到陕西、河南等地以10块钱一小包抓来的。

据业内人士透露,在该药材市场,有大药材经销大户一天就赚上百万元之多。

政府有关部门曾就此下发文件,对药材、药品价格实行控制,但由于供求过于悬殊,药材批发价依然居高不下。2003年四月份后,由于人们的恐慌心理有所缓和,购买药品趋于理性,中药材价格才平稳下来。但一些药材批发商早已狠发了一笔。

3.医药中间商有人欢喜有人愁

2003年4月,广州某医药公司宣传处一位姓陈的先生说,4月份该医药集团的利润额下降了近10个点。原因有两个,一是大批量销售非典药液,一瓶亏损1元多,估计这一块的损失就要达到上百万元;二是该公司主要以销售处方药为主,而4月份到医院就诊的病人减少,致使处方药的销售也大受影响。2003年一季度公司的产销率为87%,而在去年同期这一数字是96%。

另一位民营医药流通企业负责人透漏,三四月份他们每天的药品销售额有一千多万元,销得最好的是清热解毒的中成药,再就是抗生素,生意红火,20年不遇。但其中也有一定风险,4月下旬,公司高价进了一批免疫球蛋白,当天中央电视台的新闻里就播出专家访谈,指出免疫球蛋白对非典的预防作用没有依据,结果可想而知。但他表示,总的来看,非典是一次巨大的商机。

(二) 2003年医药行业发展特点

1.主要经济指标一路走高

在我国宏观经济大好形势的带动下,医药经济在2003年以坚定的步伐高速迈进。根据国家统计局的统计数据显示,医药工业各项主要经济指标均创近年来的新高,超额完成既定目标已成定局。

(1)重点产品产量创出新高。

2003年1~11月,我国医药生产企业共完成化学原料药73.2万吨,比上年同期增长15.7%;完成中成药产量54.5万吨,比上年同期增长19.93%。预计全年化学原料药产量有可能突破80万吨大关,创历史最高水平;预计中成药产量将超过60万吨,也创近年高水平。

(2)主要生产经济指标增速加快。

按可比价格计算,2003年1~11月,医药行业共完成工业总产值3504亿元,比上年同期增长19.71%,增速比上年同期提高2.3个百分点;医药工业完成增加值1020亿元,比上年同期增长17.18%;增速比上年同期提高2.18个百分点;累计完成销售产值2648亿元,比上年同期增长16.67%,增速比上年同期提高1.85个百分点;完成出口交货值314亿元,比上年同期增长20.9%,增速比上年同期提高6.08个百分点。

按此趋势判断,2003年全年医药经济以快速增长的势头创出历史性新高,各项主要经济指标将实现新的突破,工业总产值(不变价)、增加值、销售产值、出口交货值将分别达到4000亿元、1100亿元、3000亿元、370亿元。

回顾2003年全年医药工业生产经营形势,二季度在非典和国内市场急剧增长的影响下,增幅出现陡然增长态势,其后于三季度有所减缓,回复常态发展,继续保持稳定发展轨迹。

(3)效益增长创出新高。

截至2003年11月末,医药工业共完成产品销售收入2626亿元,比上年同期增长18.65%,增速比上年同期提高1.04个百分点;实现利润242.9亿元,比上年同期增长28.07%,增速比上年同期提高3.18个百分点;销售利润率9.25%,比上年同期提高0.68个百分点,效益增长较为突出。从实现效益的总量看,已经创出历史性新高。

预计全年医药工业销售收入将突破3000亿元,实现利润将突破280亿元。

(4)医药工业企业成本费用出现下降。

截至2003年11月末,医药工业企业产品销售成本占销售收入比重为64.71%,较上年同期下降了0.14个百分点。这一指标自2003年下半年以来持续保持下降态势,这对于处在严峻而激烈市场竞争环境中的医药工业企业而言,无疑是一个重大利好。显示出医药工业加强管理、提高营销水平、降低成本费用取得了较好的改革成效。

(5)亏损企业亏损面、亏损额双双减亏。

截至2003年11月末,医药工业亏损企业亏损面为24.03%,比上年同期下降5.3%;亏损企业亏损额为24.46亿元,比上年同期减少1.91亿元。

主要子行业增长各具特色。2003年医药行业各主要子行业效益增长出现明显增降不同的差异性变化,但从年终盘点情况看,各主要子行业的效益水平均有较好增长。

化学制药行业利润增长明显。截至2003年11月末,化学制药行业完成产品销售收入1459亿元,比上年同期增长18.72%;实现利润127.5亿元,比上年同期增长36.67%,比行业平均增幅高8.6个百分点。其中:化学原料药制造业利润增长更为突出,增幅达45.71%,比行业平均增幅高17.64个百分点。化学制药行业仍是我国医药制造业中最具竞争力的“鼎足”行业。

中药行业增势“不温不火”。截至2003年11月末,中药行业完成产品销售收入661亿元,比上年同期增长15.97%;实现利润70.1亿元,比上年同期增长15.92%。近年来中药工业效益增长始终弱于行业平均水平,增势“不温不火”。但其销售利润率为10.60%,高于行业平均水平1.35个百分点,显示出中药行业较好的盈利能力和“含金量”。

生物制药业发展迅速。截至2003年11月末,生物制药行业完成产品销售收入189亿元,比上年同期增长23.17%,高于行业平均水平4.52个百分点;实现利润19.87亿元,比上年同期增长22.66%,与行业平均增幅基本持平。

医疗器械行业持续稳定。截至2003年11月末,医疗器械行业完成产品销售收入167亿元,比上年同期增长18.72%;实现利润13.83亿元,比上年同期增长21.75%。

其中:器官植(介)入制造业、病房护理设备制造业利润增长超过50%,是医疗器械行业中利润增长最快的。

卫生材料及医药用品制造业异军突起。截至2003年11月末,卫生材料及医药用品业完成产品销售收入79.3亿元,比上年同期增长26.83%,高于行业平均水平8.18个百分点;实现利润6.48亿元,比上年同期增长88.14%,高于行业平均水平60个百分点。卫生材料及医药用品业在去年抗击非典、卫生保健事业中大显身手,未来发展前景十分看好。

2.新的结构性矛盾有所显现

2003年医药经济虽然延续了持续快速增长的势头,但仍存在着一些亟待解决的问题,随着改革的深化,新的结构性矛盾有所显露。

(1)产销衔接仍未走出阴影,“瓶颈”制约依然存在。

2003年1~11月,医药工业平均产销率94.2%,比上年同期提高0.55个百分点,产销衔接状况好于上年。但多年来低于全国工业平均产销率水平4~5个百分点的状况仍没有根本扭转,且产成品资金占用较上年同期增长7.74%,产成品库存可供销售天数居高不下,年末剧增达50%以上。

(2)重复建设“顽症”复发,一些高水平重复建设凸现。

目前,由于急功近利、盲目跟风和相互攀比的“顽症”复发,医药行业正面临新的重复建设和过度竞争。有专家提出,继以彩电、冰箱等家电制造业和汽车、钢铁等生产线为标志的两轮重复建设后,以生物医药工程、电子信息、新材料为代表的第三轮重复建设正在我国凸显,相关产业风险亦加速集聚。从2003年医药行业的投资趋势看,这种重复建设苗头十分值得注意。同时也反映出,国家宏观管理部门应加大调控力度,尽快建立起符合市场机制运作的预警机制。

(3)外资企业加快向我国转移生产的同时未同步转移先进技术。

我国引进外资的一个重要战略目的是“以市场换技术”,但目前情况显示,在华外资企业的研究开发活动并不活跃,外国直接投资企业对华技术扩散极为微弱,并没有把先进的技术转移到中国。诸多外资企业仅仅是将中国作为转移生产的一个新的生产基地和平台,这对于正在按照国家要求积极适应国内市场国际化的中国医药企业而言是十分不利的,且无益于企业、产业的长远发展。

3.2004年行业发展三大趋势

(1)分化发展已成必然

从医药经济走势看,虽然呈现前高后低的运行态势,但医药工业基本面向好,运行质量有所增强,经营绩效水平有所提高,为2004年医药经济快速增长奠定了基础。

从各子行业发展趋势看,分化发展已成必然。在未来市场竞争更为激烈、国际国内市场一体化格局下,具有发展优势、竞争实力、能够与更强大竞争对手直面抗击的产业和企业将得到快速而持续的发展;而失去发展优势、缺乏竞争实力的产业和企业,将逐渐被弱化、淘汰。

(2)产业结构升级进一步明显,企业组织结构进一步优化

在我国多年加大投资力度、加大技改投入、改善投资结构的基础上,逐步形成了一批持续发展的高增长行业,有力地拉动了经济的稳定快速增长。医药工业在这个“大浪淘沙”的产业结构升级和企业组织结构优化调整中,已经出现了一些积极有利的本质性变化,对未来医药经济加快实现“质”的飞跃奠定了良好基础。

(3)药品价格体制改革将继续快速推进

药品价格总体继续保持下降趋势,政府将根据补偿生产经营合理成本和合理利润、反映市场供求、体现药品质量和疗效差异、保持药品合理比价、鼓励新药开发的原则,加强价格管理。同时依靠市场经济杠杆、利用市场经济手段,依法加大医药市场净化力度,加大药品价格体制改革,提高人民群众用药水平。

附件:我国医药行业加入WTO两周年分析

中国加入WTO已经2年了。中国加人WTO所承诺的条款和医药有关的并不多,主要是:(1)知识产权保护,实质是严格按照国际通行的原则尊重人类的知识产权,因为我国1992年公布的专利法基本和国际是接轨的,关键是要严格执行。(2)关税下调,2003年药品的进口关税进一步下调到中药3.0%左右,西药大部分在4~5%,原料药大部分为4.0~6.0%,只有少数在6.5%以上。实际上对进口药品零售价的影响,不仅有关税的影响,还包括市场的影响。2004年在关税方面的降低幅度将很有限。(3)3年内开放服务业,包括物流业、药品批发业、零售业。外资对物流介入的兴趣远远高于药品批发和零售业;但在管理市场开发等方面仍然存在很大的问题。最大的问题可能仍然是人才和管理的问题以及如何应对中国经济迅速发展同时带来的负面影响。(4)医疗单位向外资开放,可以成立外资的医院。这些条款的影响,众说纷纭,有的认为,多少年下来了,没什么了不起;有的担心以后日子不好过;有的认为外资会借中国加入WTO的东风,大举迅速占领中国市场。实际上,中国加入WTO无非是把中国融人国际经济中去,中国应该走向世界,在世界经济事务中,尊重和应用国际贸易的通用规则(或者称为游戏规则)。政府不要过度地干涉经济,用公正、公平、公开的原则,给外资以国民待遇等。将来,可能国际间的官司会增加,我们需要更多地了解世界,特别是别人走过的历程,别人的游戏规则,修改和补充我们的游戏规则,按照游戏规则办事。这一定会影响一些团体的利益。中国有一句俏皮话:你有政策,我有对策。但愿真正能按照规则做,因为这样会对中国经济带来积极影响。从实际情况看,发展慢的地区,往往是观念落后,做法和想法仍然有封建残余的地方。例如,近年暴露的最大问题是企业、个人和政府管理部门的诚信问题。这在经济活动中是很大的问题.也影响吸引外资和出口。这方面的实例很多,如伪劣商品、低价竞争等。

加入WTO,和我们原来预期的一样,其实对中国药品生产和市场的影响并不大,中国的药品生产和药品商业没有由于加人WTO而有明显改变,据2002年中国医药商业协会对70家会员单位158个主要品种的调查,国产药品销售占27%,合资药品销售占55.55%,进口药品占17.4%。说明实际上的市场占有率并没有因为中国加入WTO而有所改变。由于国有企业改制、药价降低,市场份额有所改变,但从销售数量上,比例应该变化不大,低于以销售额计算的市场占有率变化。而且,近年来,中国的医药市场发展仍然很快,增长速度相当于GDP增长的2倍。

由于兼并,我国的医药行业大型企业越来越多,销售和利润越来越集中,这是经济活动中正常的发展过程,但中国企业国际化水平低、研发能力差、管理水平低等缺陷仍然存在。

2003年中国经历了SARS的考验,药价继续在下降,医疗体制改革仍然沿着原来的方向在缓慢前进。医院在控制药价和处方的同时,加大了化验的力度,以补充在药费上收入的减少。老式的问诊和经验的检查正逐渐被现代仪器的检查所代替。手术费用也在提高。我国的医疗事业实际上没有真正进入市场,仍然是一个垄断的事业,老百姓没有太多的选择。药品价格虚高,应该是医院药房的药品价格虚高,因为在社会药房,药品价格比较接近市场,而医院药房的价格仍然是公布的零售价,甚至有加价的现象。所以医院的问题不解决,降低药价只是一种暂时的解决办法。

(1)中国医疗事业的基本估计我国有13亿人口,但是医疗事业费用只有400亿美元,美国有2亿人口,医疗事业费为14000亿美元。

中国的非专利名药物的价格比较低,所以绝大多数病人的医疗要依靠非专利名药物。中国年收入在600元以下的人口占4000万以上,年收人在800元以下的人口近1亿。真正能自己负担大病的人口可能在5000万人,甚至更少。医疗保险是一个基本保险,真正得了大病,大部分仍然很难负担。近年医疗技术和医疗设备有很大的进步,但医生的水平并没有得到很大的提高,一部分医患矛盾也因此而产生。农村医疗和城市医疗都有问题,农村更为严重,因为三农问题一直没有得到妥善解决,这次十六届三中全会提出解决农民问题是十分及时的。中国的经济只有农民富裕了才能真正发展,才能健康发展。医疗保险制度向农村的推广将促进我国医疗事业的发展和医药事业的发展。

(2)中国的医药事业已经持续多年快速发展,近年的产值增长率都超过20%,2003年估计在23~25%。销售的增长超过10%,药价降低并不影响制药企业的销售,但是,那些没有通过GMP的企业在市场上会面临严重的挑战。有的企业认为GMP和自己关系不大,或者认为自己品牌老,有信誉,不重视GMP,今年都遇到市场的问题。因为市场接受GMP,而不再仅仅接受老牌子。在销售增长中跨国企业增长都在20%以上,特别是一些在20世纪90年代中期投资的企业经过多年市场的努力,增长都在25%以上。估计合资企业中,老大仍然是西安杨森制药公司(销售超过30亿元),其次是天津史克制药公司(销售超过15亿元);阿斯利康制药公司、上海罗氏制药公司、上海施贵宝制药公司今年的销售都会超过12亿元(毛销售额)。

国内企业的特征是企业发展多元化所有制,民营企业仍然继续发展壮大,兼并和收购仍然是资产运作的主要方式,股市融资越来越难,上市公司效益仍然不尽人意。上药集团拍卖资产成为国有企业资本运作的一种模式。很多地方集团也在做同样的事情。而且上药集团改组后,真正按照国际跨国企业的现代企业管理模式进行尝试。

(3)国内的商业企业也在进行整合,外资仍然没有真正进入这个领域,但是TNT、DHL等外资物流企业都专门成立了生命科学物流部门,准备进人医药物流领域。永裕公司和北京新兴公司合资成立的企业仍然规模很小,无法满足制药企业的物流需求。所以,医药商业已经开始变成多种所有制竞争的场地。中国1500亿元药品生产的物流需求是很大的。物流成本可能占销售的2.5~4.0%。如果加上原料、辅料、包装材料的物流需求,就是一个更大的市场。

在药品流通过程中的不正之风仍然没有得到完全的遏制,但是已经是过街老鼠,人人喊打。如果以严格执行GSP作为进入医药商业的门槛,中国的药品批发企业可能只有数百家,因为现有的药品批发企业中亏损面超过30%,主要是小、散、乱的状况导致的。由此看来兼并不会避免,改革也不可避免。

平价药房已经得到政府部门和病人的共识,促进了同业药价的下降,同时,政府部门也加强了督促和质量管理,同业的抵触情况得到改善。实际上,平价药房是一个市场行为,成功与否决定于企业本身的运作和市场。中国有医疗保险的只有7000万人,自费医疗市场仍然是大头,所以,不同的层次有不同的需求。不同层次的产品适应不同层次的消费者。但是,中国医疗保险的品种仍然有限,由于历史的原因,参与保险的人数比较少。实际上,仍然是经济条件不够。

(4)企业管理上台阶,很多企业开始请著名的海外咨询公司进行咨询,虽然效果不一定理想,但至少说明企业在走国际化的道路。越来越多的企业开始应用ERP管理软件,说明现代企业管理思想开始着陆中国企业。中国企业都在学习海外先进经验和共享世界的科技成果。

(5)中国的医药物流得到很多企业的重视,国债项目正在启动。但是在项目的实施中决定成功的主要因素是领导重视(亲自参与)、技术适用、投资回报、服务质量、降低成本。例如,采购已经从价格比较到质量和服务比较,到集中采购,从而进入战略采购阶段。分销进入了减少流通渠道和作业环节阶段,从而可以减少人员和成本,应用供应链管理体系后,内部控制也得到了比较好的实施。

总之,中国加入WTO二年的“与狼共舞”,我们获得了很多经验,我们也有了一些准备,虽然有的地方仍然是我行我素,但是大多数都在跟着时代的进步与时俱进。

在中国加入WTO二周年之际,和印度比较,我国仍然有不足的地方,如投资对GDP的贡献率只有印度的一半,印度已经迅速地进入了国际舞台,2003年印度有10个以上品种通过FDA的审批。印度在欧洲的企业进行了兼并,使其规模壮大。

我国一些计划成为医药航母的企业,应该进人世界药品市场,培养自己的国际化团队,包括国际并购、国际市场、国际药品注册、国际药品营销、管理(生产、质量、营销、财务、法律等的管理)的团队,要有一批懂得GAP、GMP、GLP、GCP、GDP的人才。只有做好人力资源、资金准备、法律等的准备,才能真正地成为国际意义上的航母。目前,比较容易的方法是参加WHO的投标项目,积累经验;但是,欧美日应该是药品的目标市场。

二、行业政策分析

(一) 相关政策分析

GMP、GSP认证期限迫近,截至2003年5月底,通过GMP认证的药厂只有1821家,通过GSP认证的商业企业252家。也就是说,尚有约2/3的工业和大部分商业企业未通过认证,2004年这两项工作的压力很大。其带来的影响:一是并购个案增多;二是部分生产、经营企业明年上半年不得不放慢生产经营增长的步伐;三是部分生产经营条件差的企业将被淘汰。

根据新《药品管理法》第60条规定,SFDA规定自2002年12月1日起,OTC目录以外的药品不准在大众媒体做广告。该规定实施一年后,一批靠大众媒体广告拉动销售的处方药品种市场份额急剧下降,而新的OTC强势品牌正在逐步形成。2003年10月,SFDA又有新规定,明确从2004年7月1日起,未列入非处方药目录的各种抗菌药物(包括抗生素和磺胺类、喹诺酮类、抗结核、抗真菌药物)在零售药店必须凭医师处方才能销售。这意味着药品分类管理政策在明年将得到进一步的落实。零售市场品种结构将出现新的调整,来自国内外大型企业的新的OTC强势品牌在未来两年将陆续登场。

自2001年国务院纠风办出台《医疗机构药品集中招标采购监督管理暂行办法》、卫生部出台《医疗机构药品招标采购工作规范》以来,招标购药在全国范围内广泛推行。到2003年底,招标采购的品种覆盖了医保目录的所有品种和抗生素、心血管、抗肿瘤类、消化系统类的西药和生物制品。从政府的意愿看,招标购药的目的有二:一是降低药价,减轻政府和老百姓的负担,二是引入“公开、公正、公平”的竞争机制,纠正购销活动中的不正之风。而从实际上看,预期目的并没有达到。原因是:如果医院根据实际进价顺加15%作零售价销售,则招标药品因医院及医生自身利益的损失处方量必将下降转向其他非招标的代替品种;如果物价部门监管不到位,则往往会按原零售价出售(实际上不少医院是这样做),因而消费者未能真正得到招标带来的实惠。至于不正之风,“上有政策下有对策”,新的“变通”手段出现了,“变通”的结果是商业财务费用的进一步增加。尽管招标购药未能达到预期目的,但在未有新的解决办法出台之前,暂时不会被取消。2004年招标购药带来的中标药品回款长期占用资金,招标代理费等财务支出增加,以及药价水平下降等等困难,仍将留待企业去消化。

自1999年起,国家计委先后出台了一系列药价改革政策,历经几年调整,将药品价格降至较低的水平。1997年以前社会药品零售价年递增10%左右,1999年下降到1%,2000年以后出现负增长。目前药价改革的重点转移到医保目录品种上来。

中国医药商业协会组织的30个主要城市化学药品零售物价指数测算结果显示,2002年药价总指数为95.39,比上年下降4.61个百分点。2003年上半年,国家计委又对西药199种、2200个规模,中成药267个品种,进行了调价,平均降价幅度为15-20%。至此,国家基本医疗保险目录内的甲、乙类药品调价方案已全部出台。也就是说政策性调价已告一段落,药价水平大面积、大范围削价的时期已过,2004年政策性降价的可能性很小。

“医药分开”与“医药分业”的目的都是为了斩断医院与药品收入的利益关系,但因“以药养医”的历史原因和医院补偿机制的未能形成,至今这两项改革均未有大成效。

医药分开核算已于2000年起正式实施,结果是不少医院与商业默契转移利润,搞“小金库”;卫生行政部门直接介入利益再分配,难免滋生新的腐败现象。

医药分业仍停留在试点阶段,因医院药品收入明显下降,来自商业同行的抵制严重等显得困难重重。但一旦该改变试点有成功的突破,则有可能解决招标购药带来的困难,医药利润分配格局将会发生新的变化,同时也将给零售药业带来新的发展机遇。

6.《药品进口管理办法》的实施

2004年1月1日起,《药品进口管理办法》将正式实施,这是对新修订《药品管理法》的进一步落实。该《办法》主要改进了通关程序,变先药检后施行为先由药监局备案出具通知单放行流通,后由口岸药检所抽检。同时,规定进口药品只能在国务院批准的18个口岸城市进口通关。

这些新的变化简化了药品进口程序,加快通关上市速度,降低了进口药品的进口成本,对进口药品的经营十分有利,特别是会进一步活跃口岸城市的进口药品市场。

2003年10月份国务院发布了从2004年1月1日开始.中国出口企业的出口退税率平均下调3个百分点的决定,其中涉及到西药原料和医用敷料,品种面较广:这次调整后退税率拉开了档次,分为17%、13%、11%、8%和5%五档,即不同的出口商品会面临不同的调减退税幅度。

据测算,平均出口退税率下调1个百分点,中国出口增速将下降4.9个百分点:受该政策影响,2004年中国医药出口贸易的增长速度将比今年有所下降。

(二) 新出台的医药行业政策法规

关于盐酸羟考酮控释片(奥施康定)管理工作的通知

羟考酮是一种半合成的蒂巴因衍生物,是列入联合国《1961年麻醉品单一公约》管制的品种,我国已将其列入麻醉药品管制范围。羟考酮自1917年首次应用于临床,至今已有80多年的历史。盐酸羟考酮控释片(专利产品)自1995年上市以来,已在许多国家被广泛用于中、重度疼痛治疗。北京萌蒂制药有限公司于1998年申请从英国进口盐酸羟考酮控释片,经审核,我局现已批准该药品在临床使用。现将有关盐酸羟考酮控释片的管理规定通知如下:

一、北京萌蒂制药有限公司负责盐酸羟考酮控释片(商品名:奥施康定)的进口及进口分装工作。所有进口分装药品交国药集团药业股份有限公司按麻醉药品经营渠道经营。

二、各级医疗机构可凭麻醉药品印鉴卡到所在地麻醉药品经营单位购买盐酸羟考酮控释片供医疗使用。医疗机构治疗疼痛使用盐酸羟考酮控释片,每张处方量应不超过15日量,处方留存3年备查。

三、盐酸羟考酮控释片用于癌症止痛时,应遵循WHO“癌症三阶梯止痛指导原则”。用于非癌症慢性疼痛治疗时,应遵循国家药品监督管理局、卫生部联合下发的《关于芬太尼透皮贴剂(多瑞吉)增加适应症的通知》(国药监安[2002]194号)附件1中第四条“强阿片类药物在慢性非癌痛治疗中的指导原则”的各项规定。

资料来源:国家食品药品监督管理局

三、新技术、新产品、新工艺

(一)第一种重组改构人肿瘤坏死因子药物研制成功

西安第四军医大学的研究人员2003年9月9日宣布,世界上第一种重组改构人肿瘤坏死因子药物已经研制成功,并获得了国家食品药品监督管理局的新药生产文号,目前已正式应用于临床。这标志着我国在抗肿瘤基因工程药物研制领域已步入世界先进行列。据张英起教授介绍,改造后的这株肿瘤坏死因子与天然肿瘤坏死因子相比,毒性大大降低,对肿瘤细胞的杀伤活性提高了100倍到1000倍,对肿瘤生长抑制率达到了60%以上。2003年4月,该药获国家食品药品监督管理局颁发的一类新药物证书。8月,正式获得了新药生产文号。

(二)中医药治疗心血管疾病有新方

上海中医药大学的研究人员首次发现:麦冬多糖注射剂可以抗心肌缺血,增加心肌营养血流量,使缺血氧的心肌细胞较快获得恢复与保护,减少心肌细胞的受损。其作用机制则与丹参注射液、复方丹参滴丸不同。麦冬多糖注射剂可望成为中药治疗冠心病心绞痛升级换代的良药。

(三)以补肾健脾活血法防治骨质疏松症

广州中医药大学研究人员在全面分析中医学对骨质疏松症发病机理的基础上,根据补肾壮骨、健脾益气、活血通络的治疗原则研制出骨康口服液,现已完成临床前研究,正在申报国家三类新药。

(四)全新理论催生新一代中药助眠药

中国中医研究院中药研究所研制出纯中药植物制剂“一身清晚安颗粒”。该制剂能恢复人体的主动睡眠能力,摆脱被动睡眠状态,无毒副作用,长期服用无依赖性,无耐药性。

(五)首批绿色中药年底诞生

据悉,今后中药和保健品将陆续进行绿色药品的认证,没有通过绿色认证的将逐渐被淘汰。绿色药品是以绿色标准对药品进行重新评估,特别注重对重金属、黄曲霉素、农药残留、微生物等世界公认的“四害”进行检验的药品。

四、上下游行业影响

(一)药品流通市场的现状

当前医药流通市场正处于由计划经济向市场经济的转轨过程之中,尤其是1998年以来,药品分类管理办法的推行、基本医疗保险制度的实施、医疗卫生体制改革的深入、药品集中招标采购制度等政策的影响,当前医药流通体制正经历着一系列重大变化:

(1)市场竞争主体迅速增加,打破了原医药站、医院分别对医药批发、零售市场的垄断。

随着医药零售市场的放开,以及对外资的开放,生产企业从药品批发进一步延伸到药品零售市场,深度介入药品流通领域;大量民间资本进人包括批发零售在内的整个药品流通领域;外资医药流通企业的进入对国内的医药流通企业将构成潜在的巨大压力,使得医药流通市场竞争主体迅速增加,对原有的流通模式造成了很大的冲击,原有的市场格局被打破。

目前,药品流通市场的竞争主体有:生产企业、批发企业、零售企业(包括医院、连锁药店、单体药店)以及包括药品超市(平价药店)在内的及正准备进入药品流通市场的企业和等待中国药品流通市场的外资医药流通企业。

(2)当前药品流通市场是多种流通模式并存,并正呈现“少流通环节”的趋势。

当前药品流通市场存在如下几种药品流通模式并存的局面:生产企业→医院/药店→消费者;生产企业→代理→医院/药店→消费者;生产企业→总代理→地区代理→医院/药店→消费者。

同时,药品流通环节减少,无论是生产企业进入药品流通领域,还是采用类似大卖场这种经营方式的“药品超市”均说明了这种趋势。

(3)药品零售市场的区域垄断在形式上被打破,药品零售企业可以在全国跨省连锁。

虽然2000年8月国家药品监督管理局批准了50家跨省药品零售连锁企业,在形式上打破了药品零售市场的区域垄断,但药品零售市场因不同形式的地区保护所导致的区域垄断仍然存在,并成为维持药价虚高的基础。

(4)上游生产企业的市场地位在不断加强。

随着药品零售市场的放开,生产企业开始不断向下游流通领域延伸,通过自建、收购或特许加盟等方式直接进入药品流通市场,自己掌控药品销售终端。从而生产企业的市场地位在不断加强,正改变其在流通市场中的弱势地位。在87家医药类上市公司中,除去5家纯医药商业公司,共有20家生产企业涉足药品零售市场,占24.4%。

(5)消费者的选择自主权以及对药价的敏感程度在不断加强。

随着基本医疗保险制度的实施,消费者自付比例的提高,消费者的选择自主权以及对药价的敏感程度不断增强。

(6)药品集中招标采购对药品的流通产生了巨大的影响,进一步强化了医疗机构在药品流通中的强势地位,加剧了生产企业之间的竞争程度。2002年年初,有20多家生产企业联名上书,建议取消药品集中招标采购这一政策。

(7)医药分开的政策趋向是:有不少医疗机构一方面成立药品销售企业,涉及药品经营业务,另一方面开始医药分开的试点。

(二)关于流通市场变革

1.流通市场变革对各市场竞争主体的影响

医药流通市场的变革对医药流通市场的各竞争主体产生了极其深远的影响,原有零售药店受到的冲击最大也最直接,主要表现在:

一是打破了当地原有的市场格局,竞争加剧。在“药品超市”进来之前,由于地方保护以及其他政策上的限制,如距离的限制、税收政策的限制等形成了局部区域市场的垄断,市场保持相当的稳定,如上海的市区药品零售市场,基本由十几家大型国营连锁药店所共享,在各区均有一到二家连锁药店处于相对优势地位。随着“药品超市”的进入,原有的市场均衡被破坏,使得市场竞争加剧。

二是效益下降。由于竞争的加剧,价格的大幅下降,各药店的效益相应地均有显著下降,尤其是临近“药品超市”的零售药店,销售额大幅下降;有相当多的单体药店被迫关门。在南昌,开心人大药房开业,对黄庆仁栈华氏大药房的影响很大,由于被迫降价,公司3个月损失1000万。据医药经济报的报道,仅今年1~6月,就有127家药店关门,其中单体药店占77.8%。

三是社会舆论的压力。基本医疗保险制度的实施,使得药价问题成为社会各界广泛关注的热点问题。随着“药品超市”以低价进入市场,各大媒体竞相报道,使得包括医院在内的零售单位经受了相当的社会舆论压力。

批发企业:药品流通体制的变革对批发企业的潜在影响最大,随着药品流通环节的减少,批发企业的市场空间将越来越小。“药品超市”的进入将加速医药商业企业的整合,以后的药品流通市场将会向少数的几个大的能覆盖全国的批发企业集中,大量的中小批发企业将被迫转型,或进人零售领域,或定位于医药物流,或被兼并。

直接影响主要表现在:生产企业深度介入流通领域以及类似“药品超市”等一些零售企业直接从厂家进货,导致市场竞争加剧,效益降低。据医药商业协会统计,2002年上海区县批发公司首次出现亏损,亏损的有4~5家,而利润负增长的有十几家,两者合计共有20多家,占统计企业的66%。

医院:总体说来,当前医药流通市场的变革对医院的影响不大(只是有少量的处方外流)。原因可能一是消费者的消费习惯,不习惯在药店配药;二是由于医保政策的限制,医保定点药店的数量太少;三是医院采取的控制措施,如电子处方、暗语处方,或销售不同于“药品超市”的药品等。对医院来说,当前的变革对其影响更多的是来自社会舆论的压力。

对其影响较大的是医药分离的潜在趋势,目前,有不少医院和地方已经开始医药分开的试点。如杭州市卫生局规定市级医疗机构必须五条件满足门诊病人药物外配要求,医院不得控制处方“外流”,由消费者自己决定在何处配药。

生产企业:当前药品流通市场变革极大地影响了生产企业产品的价格体系。之前,生产企业实行的是多元价格体系,即对不同的地区制定不同的价格。这对生产企业来说可以获取最大的利润,然而,随着现代通信工具的发达,交通运输工具的快捷,这种价格体系给了市场潜在进入者以进入市场的机会,如,杭州民生药业集团有限公司生产的“21金维他”,在杭州老百姓大药房出售的价格比本地的批发价格还要低。这主要是由于老百姓大药房将在外地销售的产品返销到杭州所致。

其次,生产企业需要在原有的销售渠道与新的销售渠道之间做出选择。虽然新的销售渠道代表了未来发展的方向,但毕竟原有的销售渠道在现有的流通过程中占相对较高的份额。生产企业需要调整其产品销售方式,采用代理方式可能是未来更为可行的销售方式。其实,在每一个有“药品超市”开业的市场,均出现生产企业受到当地原有经销商的威胁而被迫向“药品超市”提出“撤货”的情况。

消费者是市场变革的最大受益者,一方面,药价降低,可以大大减少消费支出;另一方面,零售药店的增加,竞争加剧,消费者选择的自主权增加,医药零售市场将逐渐向买方市场转变。

当前医药流通市场发生的种种变化,无论是上游生产企业进入药品零售市场,还是以老百姓、开心人为代表的民间资本采用类似“大卖场”这种经营方式以低于市场平均价格的手段进入药品零售市场,均表明了一种信号:医药流通市场正向着“少流通环节、价格回归实际价值”的方向发展。事实上,当前医药流通市场的变革正是根源于“流通环节多、药价虚高”的顽疾,给了新的进入者提供了进入市场的机会。

在一个成熟的市场,同一个或同一类商品的生产企业和销售终端的数量是保持在某一相对稳定的比例上,虽然这个比例因行业的不同而有所差别。由于长期以来的“医药不分”,95%的药品是通过医院销售的;再加上地方保护所形成的区域市场垄断,导致流通环节众多。对于生产企业来说,销售终端成为一种稀缺资源。因此,随着药品分类管理政策的实施,医药分开的势在必行,向制药企业释放了巨大的市场空间,使得制药企业有可能自己掌控销售渠道。

而流通环节多事实上也给“药品超市”提供了市场空间。国内药品流通环节多这一事实,“药品超市”的主要高层管理人员显然深知其中的“奥妙”,他们均有在国有医药企业多年的销售经历。“药品超市”通过直接向厂家或以现金从大的民营医药流通企业进货,绕开众多的中间环节。

当前的医药流通市场变革的另一个重要因素是“药价虚高”。由于药价存在较大的降价空间,这就给了新的进入者提供了进人市场的机会。“药品超市”采取以较低价格作为进人市场的手段,以不同于原有经营者的“高毛利、低流量”的经营方式(低毛利、高流量)作为其立身之本。

其实,就其本源来说,当前医药流通市场变革更深层次的原因在于现行药品价格管理机制。

长期以来,由于药品的特殊性,我国对药品的价格一直实行严格的监管,对药品价格实行的一种直接管制,由物价部门割据社会平价成本,在综合考虑生产、流通等利润的基.础上,由国家对药品进行统一定价。

这种药品价格管理机制产生的后果是一方面药品供给远大于对药品的需求,另一方面,药品价格却在不断攀升。生产企业为留下操作流通渠道的空间,通过虚增成本来虚高定价。物价部门由于信息的不对称,很难掌握药品的实际成本信息。事实上,一方面由于我国存在国有和国有控股企业、三资企业、民营企业和乡镇企业等多种企业类型,不同企业类型有不同的成本结构;另一方面,由于医药行业自身品种多的特点以及历史原因所造成的制药企业众多,使得社会平均成本的计算难度很大。目前全国有几千家制药企业,生产几十万种药品,其计量和监督成本是十分高的。另外,由于信息的滞后性,根据这些滞后的信息制定出来的价格或调整,本身就很难反映市场的真实情况。事实上,自1998年以来曾先后11次降价,但效果甚微。

(三)“平价药店”市场的发展及预测

自“平价药店”开张之日起,褒贬之声就从来没停过。可喜的是时至今日,“平价药店”的发展已经呈现良好的发展势头,因此我们有必要对它的发展和未来作一个分析。

顾名思义,“平价药店”从字面上解释,应该是售出的药品价格与某一相对固定的标准价格相持平的药店,其核心是“平价”二字。平价并不是与国家制定的零售药价价格持平,几乎所有的“平价药店”的零售药价,都比国家制定的零售药价低;也不是和国营药店的零售药价持平,几乎所有的“平价药店”的零售药价,都比国营药店的零售药价低;也不是和药品批发价持平,有的“平价药店”的零售药价比药品批发价低,也有的“平价药店”的零售药价比药品批发价高,当然也有持平的,但“平价药店”绝不是因此而命名的;如果说是和工业企业的出厂价、批发价持平,仿佛有点牵强附会,不过也真有个别品种的价格与工业企业的批发价持平的,但这绝不是“平价药店”经营者的初衷。比来比去看不出“平价药店”与哪个价格持平,所以从严格意义上我们可以说,这个“平价药店”持平的价格是不存在的,或者说“平价药店”无价可平,平价之说只不过是一个人为的、虚拟的、炒作的东西。因此,“平价药店”的叫法有点名不副实,实际上应该叫“低价药店”,这两者的概念是不同的。

老百姓喜欢“平价药店”是大家有目共睹的。究其原因主要有以下几点:

从背景因素来看,近几年,药价虚高问题几乎成了社会顽症之一,看不起病、吃不起药已不是个别现象。虽然政府也采取最高限价、招标购药、统一降价等措施,但到了老百姓这里几乎感觉不到。而“平价药店”的诞生,首当其冲地担当起向虚高药价发起进攻的重任。不仅如此,还刺激了相当一批国有药店也把药价拉了下来,成了药价变革的催化剂,为打破虚高药价这个壁垒立了头功。有人预言说一个药品从暴利到微利的时代正在到来。不言而喻,这一切直接给老百姓带来了好处,真正代表了老百姓的利益,使他们买药少花了不少冤枉钱,更实实在在的看到了治理虚高药价的曙光和希望。所以他们理所当然的持欢迎态度。

从直接因素来看,一是药价低,省钱,能直接得到实惠。同样的药,‘平价药店’卖的就是便宜,比如同样是一盒地奥心血康,国营药店卖七块五,而‘平价药店’才卖六块二,这一盒就便宜一块三!”调查者对所居住城市的“平价药店”的零售药价粗略调查比较了一下,从整体上说约比国家核定的零售价格低30~45%左右,比国有药店的零售价格低15~30%左右;二是服务好,诚信,赢得了顾客的心。不仅服务态度好,服务质量也高。以调查者所在城市的“平价药店”为例,老百姓感受最深的是服务时间长,他们从早上8点开门,一直到晚上10点(夏、秋季为9点半)关门,一天的营业时间长达14个小时,比一般药店的营业时间长4个小时左右,而且夜间还开设营业窗口。这就大大方便了那些早8点上班晚6点下班的工薪阶层,使那些下班后需要购药的人们也有了去处,不至于再有你下班药店也下班的无奈和困惑。老百姓对特色服务也很感兴趣,比如免费送药、免费煎中药、邮购药品、缺药登记、介绍药品性能使用方法等,也深深打动了顾客的心。

从效应因素来看,“平价药店”的品牌轰动效应不可小视。在调查中我们通过与顾客的交流发现,总体感觉上老百姓愈来愈成熟了,愈来愈讲究品牌了。不少人在“平价药店”兴办之初并没有盲从,用他们的话说就是“大家都不是小孩子了,凡事都得想一想,你‘平价药店’说得再好,我也要听其言观其行啊!”所以,“平价药店”在经过了百姓的观察期、试验期之后,大家觉得“平价药店”还真是“没有食言”,一传十、十传百、百传千……于是 “平价药店”家喻户晓,人人皆知。就这样,“平价药店”迎来了百姓的信任期,以至“平价药店”里顾客摩肩接踵,天天满盈。某城市的一家“平价药店”开了不到一年的时间,就接连上了3家连锁店,目前正准备开第4、5家。

据业内人士了解发现不外乎以下几点:

一是减少药品流通环节,直接从工业企业进货,既减少了流通时间,又节省了流通费用(一般情况下可节约单位药品价格的2%左右),还能享受大约10-15%的优惠价格。值得一提的是,在“平价药店”的经营者眼里,有时把减少流通时间看得比节省流通费用和享受优惠价格更重要,他们说时间就是金钱,流通时间减少了,商品周转次数就有了增加的可能,商品周转次数增加了,产生的效益要比节省的流通费用和优惠价格多的多。

二是与工业企业现金交易,赢得部分回扣。眼下在制药工业企业,特别是中小制药工业企业资金不太宽余的情况下,能做到现金交易的成了“坐上宾”,因此不少制药工业企业许诺,谁如果能现金交易,则可给予5~6%甚至10%之多的回扣。“平价药店”正是抓住了这一机会,来为自己的低价争取条件。

三是实行规模经营。随着经营规模的不断扩大,“平价药店”在规模经营上作足文章,发挥统一进货、统一配送的优势,减少了内部一些不必要的环节,减少了经营成本;同时还可以得到工业企业批量作价的优惠。

四是薄利多销。这是不少“平价药店”的经营指导思想。一位老板曾很形象地举例说,蔬菜市场上的大白菜很便宜,几毛钱一斤甚至几分一斤,可是能整车整车的卖,也能赚到不少钱,所以,我们一开张就采取低价位运作,而且一直如此。

五是劳动力价格相对较低。企业负担相对轻一些,例如没有离退休人员、职工的福利和补助比起一些老国有企业来说也少的多等。

很明显,上述五点即直接进货省一点、现金交易回一点、规模经营增一点、薄利多销拓一点、用人成本少一点,客观上构成了“平价药店”低价的五要素,正是这五要素支撑着“平价药店”的药品低价位得以实现。

“平价药店”之所以从小到大、从弱渐强,是有着一定的社会基础和经济基础的。运用辩证唯物主义的观点看,世界上根本没有什么永恒的东西,一切事物都是暂时的、变动的。“平价药店”的出现,就是零售药业不断发展、变动的结果。它虽然经营的也是药品,但在经营机制、经营理念、经营方式、经营手段等方面,与原来意义上的零售药店有着本质的区别。正是由于“平价药店”的诞生,才加剧了零售药业的竞争,打破了原来零售药业的垄断,给旧有的药品流通体制带来了很大的冲击,引发了零售药业的变革,促使着零售药业重新洗牌,可以说这已是不争的事实;同时,很有可能会引发我国在药品价格制定方面进行必要的调整和改进。因此,我们可以认为:“平价药店”算是在零售药业里出现的一个新事物,况且是属于社会领域里代表了老百姓的根本利益的、得到人民群众支持的新事物,而新事物是不可战胜的。

透过市场经济的现实看,在社会主义市场经济体制下出现的任何经济现象都不是偶然的,一般情况下,有需求它才能诞生,有市场它才能存在。“平价药店”这个新的商业经济形态的出现也不例外。一位“平价药店”的老板曾直言不讳的说,我们开“平价药店”就是冲着目前的虚高药价来的,就是冲着平民百姓这个庞大的消费群来的。言外之意就是:正是虚高药价的客观存在,才构成了“平价药店”出现的前提;也正是平民百姓这个消费群需求“低价药”,才有了“平价药店”赖以存在的市场。的确,虚高药价在我国确实存在,人们对此深恶痛绝;的确,在我国城镇有70%左右的居民是属于中低层收入的消费群;农民人均纯收入增长缓慢,远远落后于城市居民人均可支配收入的增长,从这个意义上讲,广大人民群众的药品消费比较适合于低价位运行。这就与虚高药价构成了一对矛盾。而“平价药店”就承担起了解决这对矛盾的重任。所以,尽管“平价药店”自开张以来,受到这样或那样的冷嘲热讽、威胁恫吓、刁难围攻甚至打击报复,但始终没有倒下去,反而愈办愈红火,这正说明了在社会主义市场经济体制下适者生存的道理。而且,“平价药店”利用价格杠杆,在国家规定的药品最高零售限价标准范围内,降低药价是符合市场经济规则的,这也是企业自主权的一种具体体现。

分析企业组织形态的现状看,“平价药店”大都是基本上按照现代企业制度的特征和要求建立起来的股份公司制式的民营企业,较好地做到了产权明晰、权责明确、管理科学,企业的出资者承担着以其投入企业资本额为限的有限责任、有比较健全规范的法人治理结构、有比较完善的激励约束机制等。这一切是完全符合我国企业制度改革方向、适应社会主义市场经济规律的。

“平价药店”到底能走多远,这是人们普遍关心的问题。在回答这个问题前,让我们来看看“平价药店”成长过程中的生存环境,也许会从另一个侧面能展示它的生命力。众所周知,“平价药店”开张以来并不是一帆风顺的,遇到了不少“拦路虎”,主要有:一是来自零售药业同行们的嫉妒和阻挠,有的公开贬低,指责“平价药店”给零售药业带来了混乱,破坏了药品流通秩序;有的通过价格联盟的方式来抵制、围剿“平价药店”,企图将其扼杀在摇篮里;二是来自某些制药工业企业的威胁,“如果不提高我们生产的药品价格”, 动不动就用“停止对你们的供货”来要挟,想断其后路;三是来自社会上不明真相的人在某些人的指使下进行的五花八门的恐吓、围攻,甚至搞打砸抢那一套;四是来自政府个别有关部门因偏见而产生的歧视,有的把“平价药店”当作后娘养的“孩子”,与国有药店不一视同仁,三天两头的“亲自”登门来检查。有的把“平价药店”挡在医疗保险“定点药店”的大门之外,声称凡“平价药店”一律不予考虑。有的甚至发文明令制止,否则采取必要的措施。如此等等,不一一列举。然而这一切并没有阻挡住“平价药店”前进的步伐,反而使得“平价药店”越走越稳,不断走向成熟。

再就是我们看待“平价药店”不要局限于哪一个单体药店,也不要囿于民营经济范畴内,而是应该把它当作一种经济现象来对待,放在改革开放的大环境中去认识。一方面它的出现决不是一种孤立存在的经济现象,与国家价格政策、产业行业政策、居民消费水平、药品生产状况以及加入世贸组织等大背景、大环境、大格局相互联系着、相互依赖着、相互制约着、相互作用着;我们分析、预测“平价药店”的走势,也应该与这些因素和周围的事物联系起来,全面的而不是孤立的、发展的而不是静止的、辨证的而不是行而上学的去看待它。另一方面,现在的“平价药店”已不是原来最初的某几个单体药店了,它不仅在药品零售业已经形成了一定的“气候”,正不断提高、完善、超越自我,而且波及到一些中小制药企业,迫使其迅速做出调整产品结构、加大技术改造和工艺改革力度的反应;况且存在着较大的发展空间——特别是我国农村这个广阔的市场,很需要“平价药店”去开拓。

辩证唯物主义告诉我们,世界上一切事物都是互相联系和互相制约着的,每一个事物和现象的存在都是有条件的,是受周围具体的、历史的条件所制约的,从这个意义上说条件是十分重要的。“平价药店”也是如此,它在一定的条件下产生,在一定的条件下得到发展,又在一定的条件下趋于灭亡。因此,以笔者之管见,只要虚高药价现象不彻底解决,只要医药流通商业体制特别是现行的药品零售业不深化改制,只要政府有关部门不歧视,只要“平价药店”不停步,只要平民百姓有需求,“平价药店”就会存在下去,就能存在下去,而且还会有一个较大的发展。

五、世界药物市场新进展

(一)世界药物市场发展概观

据国外报道,2002年世界药品的产出有所下降,但世界制药巨头仍在对处于开发后期的药物进行大规模投资。因此,世界药品的实际产出量虽然比人们预测的还要低一些,而且药物研究开发的费用又特别高,但是制药工业仍然出现了一些很有潜势的、已经进入研究开发后期的重磅炸弹级药物。

据统计,2002年是近十年来美国上市新药数量最少的一年。主要原因可能是美国FDA一系列的申批程序减缓了新药的审批时间,增加了新药的研究开发费用(大约增加3倍,达300亿美元),使专利药和新分子实体(NME)药开发速度明显放慢。目前的这种下降是否会延续下去,分析家对此还存有争议。另外,最近公司的购并行动也使公司的R&D产出率降低,因为他们都在努力巩固和完成本公司原有的开发项目,因此,这种产出率的下降也可能会是过去几年公司利用新技术和新方法的一种正常循环。

目前世界药物市场存在的主要问题有:华纳兰伯特公司(现为辉瑞公司)的troglitazone(商品名:Rezulin)和拜尔公司的cerivastatin(商品名:Bayc01)被撤销上市资格,另有几个具有潜力的新药也被推迟上市;某些公司的新药研究开发速度明显减慢;此外,还有一些更为复杂的问题如管理问题,医生和消费者之间的关系问题也向制药工业提出了警示。现在最根本的解决办法是如何加快新产品的开发速度,增加销售额和对消费者的诚信,建立长期或短期的专卖销售中心;在今后十年内,制药公司还要针对特殊病种建造相应的名牌药物供病人自主选择;个人医疗服务站也是一个潜在的、急需发展的市场。为此,分析家建议,药品的开发要能有助于医生治疗患者的疾病,制药公司也需要在多个方面努力工作,才有可能生产出重磅炸弹药物。

据生化药物观察(BioPharmlnsight)透露:2002年度有512个新药(68%)和242个生物药(32%)在做Ⅱ/III周期临床试验。在生物技术药进入临床试验的同时,还有相同数量的传统药物在做I期和II期临床试验。其中,I期临床试验的数目是Ⅲ期的2倍。2003年主要制药公司开发的药物(包括增加新适应证的药物)将进入II/III期临床试验。

(二)世界各大医药公司的进展情况

1.阿斯特拉捷利康公司

在过去的三年中公司已经增加了20%候选药(CD)的转出,每月都有一个品种进人临床前研究阶段。此外,2002年进入临床试验阶段的药物比上一年翻了一番。公司当前承受着临床试验开发的巨大风险,需要拥有更加严密的早期安全性和药物代谢/药动学试验资料,以确定这些品种是否可以继续开发、增加CD获准上市的成功率。2003年阿斯特拉捷利康公司能最快进人美国市场的产品是心血管药Crestor(rosuvastatin),主要用于高胆固醇症。公司希望它能很快实现商业化。该药首先在荷兰上市并在2002年12月进入欧洲相互承认程序(EMRP)。它在美国的新药申请(NDA)补充材料将在2003年第一季度递交。公司已经进入后期开发阶段的药有:预防静脉血栓的血栓因于抑制剂Exanta(ximelagatran)、表皮生长因子抑制剂Iressa(gefitinib)、非肠道给药、治疗服用非甾体消炎药所致的胃肠道副作用的单一对映异构体药物esomeprazole(商品名:Nexium)。2002年,公司已经向欧洲递交了Exanta的新药申请,预计2003年第四季度向美国递交新药申请。公司还将在这期间向美国和欧洲提交本品用于预防中风适应证的申请。Exanta还是继华法令之后近50年来第一个可以口服的抗凝血新药。Iressa的新药申请已经得到了FDA抗肿瘤咨询委员会的积极评价,2003年第一季度向欧洲提出上述适应证的新药申请。Nextum的新适应证在2003年第二季度获得批准。其它新药还有:处于Ⅱ期临床的候选抗癌药(靶向给药抗血管细胞生长的血管肿瘤药)ZD-6474,它可靶向破坏肿瘤脉管系统;抗癌药(内皮细胞拮抗剂)AZD4054,通过抑制ETA受体对肿瘤细胞增殖起作用;进行Ⅱ期临床的、治疗Ⅱ型糖尿病新药tesaglitazar(商品名:Galida);2003年初开始进入Ⅱ期临床的、用于治疗急性中风的神经保护药NXY-059。

2.安万特公司

公司共有7个主要产品在做Ⅲ期临床试验。抗肿瘤药oblimersen(商品名:Genasense)、治疗I型和Ⅱ型糖尿病的化合物1964计划在2003年提出新药申请;吸人胰岛素药Exubera的申请日期尚待确定。冠状动脉搭桥外科手术药Cariporid、抗哮喘药ciclesonide(商品名:Alvessco)和儿童用疫苗PentaceI也将在2003年提出新药申请;预防脑膜炎疫苗Menactra将在2004年提出新药申请。

处于Ⅱ期临床、用于治疗肿瘤的化合物还有:HMRl275(flavopiridol)、109,881和116,258,估计能在2005递交新药申请。Flavopiridol是一个化疗治疗药。它能抑制细胞循环,导致肿瘤细胞死亡。另有两个新化合物在脑转移瘤试验研究中显示出对癌细胞的广谱抗炎活性。公司还计划扩大现有产品的生产规模。它们是:fexofenadine(商品名:Allegra)、irinotecan(商品名:Campto)、telithromycin(商品名:Ketek)、enoxaparin(商品名:Lovenox)和docetaxel(商品名:Tx-otere)。

过去两年内公司成功实施了新的研究程序,提高了产出率,缩短了药物创新周期。新策略之一是用化学生物学方法,重点目标放在对家族普通疾病机理的研究上;另一个策略是对正研究的多数项目先进行早期鉴定和优化;另外,在尚不能满足医药需求的领域增加研究投人,在科研和营销两方面取得最佳效果,确保公司在几大疾病治疗领域的领先地位。

3.布迈施贵宝(BMS)公司

公司处在后期研究开发阶段的产品有:多巴安受体D2拮抗剂/激动剂aripiprazole商品名:Abilify)、新一代抗HIV/爱滋病的蛋白酶抑制剂atazanavir、选择性的B肝病毒抑制剂entecavir和靶向抗肿瘤药cetuximab(商品名:Erbitux)、2002年11月美国FDA已批准Abilify用于癫痫病的治疗;2002年12月atazanavir向FDA递交了新药申请。在开发阶段的新产品还有:广谱抗菌药garenoxacin;具有新颖免疫抑制活性融合蛋白抗类风湿性关节炎和多样硬化症药CT-LA41g;靶向实体器官移植融合蛋白药LEA29Y;抗肿瘤药taxane,治疗对紫杉醇(paclitaxel,商品名:Tax01)无应答的肿瘤。

4.礼莱公司

抗抑郁药氟西汀(fluoxefine,商品名:Prozac)在美国的专利到期后,公司的销售利润连续四个季度出现了下降。据公司透露,2002年11月公司的股票每股净增3个百分点。公司还将生产问题函告FDA,拟采取积极措施加快新产品上市的步伐。公司负责人说,他们正在投资扩产,加强新产品和现有产品销售的协同作用,适当增加上市产品的资金投人,削减非重点生产费用,通过慎重选择合作伙伴,充分利用好现有资源,增加每股净资产,不断扩大生产能力,共同承担市场风险。2003年至2005年计划在美国和欧洲研究开发和扩大生产的品种有:olanza-Pine(商品名:Zyprexa)、gemcitabine(商品名:Gemzar)和raloxifine(商品名:Evista)。2003年,获得FDA批准的药有:治疗骨质疏松症和易骨折的生物药teriparatide(商品名:For·teo)、治疗儿童、青年和成年人注意力有缺陷功能亢进症的高特异性去甲肾上腺素再摄取抑制剂atomoxetine(商品名:Strattera)。

Duloxetine商品名:Cymbalta)是一个平衡双向再摄取血清素和去甲肾上腺素抑制剂,用于治疗忧郁症,现己被FDA受理正在评审。本品用于尿失禁的适应症也在研究中,公司在2002年底向美国FDA提出过申请。Tadalafil(商品名:Cialis)是与Icos公司共同研究开发的新药,用于治疗性功能障碍症,现正在美国FDA和欧洲评审中。Olan-zapine和fiuoxefne的复方制剂OFC正在研究中,用于治疗两极细胞抑郁症,最近将向FDA提出新申请。Pemetrexed(商品名:Al-imta)将是第一个有效的多靶向抗叶酸盐药,用于治疗恶性胸膜间皮细胞瘤和其它肿瘤。公司将于2003年在美国完成新药申请,并在2003年向欧洲提出新药申请。在2003年到2006年间公司将着重研究开发8个新化合物,这些新药包括以下产品:治疗糖尿病微血管并发症的PKCp—抑制剂。治疗生殖器疮疹的Resiquimod,在Ⅲ期临床试验中显示出了很好的疗效,是一个很有潜力的产品。

Phosphorothioate oligonucleotide(商品名,Affinitac)是一个抗过敏药,从Isis公司获得生产许可证,目前本品正在做治疗非小细胞肺癌的Ⅲ期临床试验。从Amylin制药公司转让的AC2993.是两个公司的合作开发项目,是治疗2型糖尿病的一类新药中的第一个产品。MgluR2/3受体激动剂治疗偏头痛、帕金氏病、智力低下、精神分裂症和焦虑症,具有有效的治疗作用。Fasidotril是一个可口服的一日一次的血管肽酶(ACE/NEP)抑制剂,从生物技术公司(Bioprojeet)获得生产许可证,用于治疗高血压和充血性心力衰竭。抗血小板聚集抑制剂CS-747从日本三共制药公司获得生产许可证,现正在进行用于中风二次复发预防和急性冠心病发作的治疗。公司还在开发过氧化物酶体增殖活性受体(PPAR,peroxisome proliferator activated re—crptor)调节剂,作为有效的治疗糖尿病和心血管疾病用药。

5.葛兰素史克(GSK)公司

GSK公司有22个新药处在Ⅲ期临床试验阶段,有31个新药处在Ⅱ期临床研究阶段,其中有4个Ⅲ期和7个Ⅱ期临床试验的新药是疫苗,有15个新药是合资或与其它公司合作进行并己获得许可证。

处在Ⅲ期临床的新药有:疟疾治疗药tafenoquine、治疗成年和儿童肠道感染药ox·ibendazole、治疗急性中耳炎的奥格门丁咀嚼片(augmentin ES,氨苄青霉素加克拉维酸)、治疗HIV感染的GW433908和abacvir/lamivudine(商品名:Ziage/Epivir。处在后期开发阶段的新药是帕金氏病治疗药ropini—role(商品名:ReQuiP)和治疗神经痛药lam-otrigine(商品名:Lamictal)。用于治疗小细胞和非小细胞肺癌的二线治疗药topotecan(商品名:Hycamtin),这是公司治疗癌症的一个非常重要的药物,正在做Ⅲ期临床试验。治疗和预防绝经后骨质疏松药bandronate现在也处于Ⅲ期临床试验阶段。处在后期开发阶段的lamotriSine(商品名:Lamietal),用于急性两极神经细胞疾病的长期预防和治疗。

处在Ⅱ期临床的新药有:治疗男性脱发药dutasteride(G1198745,商品名:Avodart)、肥胖症治疗药G1181771和GW320659(155U88)、治疗心房纤维性颤动(AF)药Pi-boserod(SB207266)、HIV治疗药GW695634、镇痛药GW406381、治疗偏头痛和癫痫的Carabersat(SB204269)、阿尔海默氏病和血管性痴呆症治疗药SB737552(S-8510)。

其它处在Ⅱ期临床的新药还有:实体瘤治疗药ethynylcytidine (SB596168)和GW572016、抑郁症和焦虑症治疗药GW597599、治疗精神分裂症药Talnetant(SB223412)、哮喘和过敏性鼻炎治疗药GW842470和GW559090、治疗N.脑膜炎A/C和脑膜炎B(古巴)的轮状病毒疫苗Rotarix。

6.强生(J&J)公司

J&J公司(Johnson&Johnson)已经有几个主要的新药进入后期开发阶段,galan-tamine(商品名:Reminyl)正在做Ⅱ期临床试验研究,用于治疗血管性痴呆和轻度识别能力损伤。Risperidone(商品名:Risperdal)在做阿尔海默氏病、痴呆症和两极细胞躁狂症的Ⅲ期临床试验研究,最近公司已经提交了两极细胞躁狂症新药申请。Topiramate(Topa-max)用于治疗偏头痛,目前正在做Ⅲ期临床试验研究。

2002年JAJ公司提交了rabeprazole(商品名:Aciphex/Pariet)和infliximab(商品名:Remicade)用于根治幽门螺旋杆菌(H.pylori)和节段性回肠炎的申请。Remicade用于治疗类风性关节炎和牛皮癣出现的溃疡性结肠炎的研究,也进入了Ⅲ期临床试验阶段。左氟沙星(商品名:Levaquin)正在进行用于短期治疗鼻窦炎和支气管炎的研究。Doxxoru-bicine(商品名:Doxil)盐酸微脂粒注射液用于治疗多发性骨髓瘤,现在进行Ⅲ期临床试验。正在临床研究中的药物还有治疗术后急性疼痛的ETranS(电子传输技术)芬太尼和治疗慢性疼痛的曲马多加扑热息痛(商品名:Ultract)。

7.默克公司

目前,公司正在扩大在研产品的生产能力,如辛伐他丁(商品名:Zocor)、alendronat(商品名:Fosamax)、氯沙坦和氨沙坦加双氢氯噻嗪(商品名:Cozaar/Hyzaar)和mort-telukast(商品名:Singulair)。公司计划通过研究开发在研新产品在新的治疗领域存在的新作用机理,拓展市场,满足市场需求。上述新产品都在进行Ⅲ期临床试验研究。

公司处在后期研究阶段的产品包括:可治疗化疗引起的恶心和呕吐的aprepitant(商品名:Emend)、己从日本杏林制药公司获得专利许可的糖尿病治疗新药MK-767、治疗抑郁症的SPA(Substance P Antagonist)、抗关节炎和止痛药伊托利克西(商品名:Arcoxi-a)、降胆固醇药辛伐他丁/ezetimibe(商品名:Zocor/Zetia)、治疗颈肿瘤的人乳头状瘤病毒疫苗(HPV)、治疗螺旋病毒的带状疮疹疫苗RotaTeq。最近FDA正在对Emend进行专利保护评审,预计2003年将获得批准;MK-767正在进行Ⅲ期临床试验;它有望成为治疗2型糖尿病、控制葡萄糖和脂代谢障碍的第一个新药。SPA正在进行Ⅲ期临床试验的研究,它将成为近十多年来第一个抗忧郁症的首选药物,临床研究已经证明了它的疗效和耐受性。公司研究的HPV疫苗是第一个预防HPV感染的疫苗,是迄今为止开发的疫苗中作用范围最广的疫苗。带状疮疹疫苗是预防癌疹和带状疮疹的。在美国,每年大约有100万人感染这种病毒。螺旋病毒疫苗是只于预防由螺旋病毒引起的婴儿腹泻和脱水,目前市场上还没有抗这种病毒的疫苗。

处在Ⅱ期临床研究阶段的药有:第一个焦虑症治疗药GABA-A a2/a3激动剂、治疗哮喘、慢性阻塞性肺病(COPD)和支气管炎的新颖抗炎药磷酸二酯酶—4抑制剂。

默克公司研究开发新药采用了一系列新方法。如:采用分子描绘法协助研究人员及早决定哪些化合物可能会成为新药。通过上述努力,公司能够通过临床试验应用的人体主要生物标记来确定新药是否值得研究开发,这些方法特别适用于治疗肿瘤、阿尔海默氏病、肥胖症、HIV和糖尿病的化合物。

8.诺华公司

公司处于临床研究开发阶段的新产品有67个,其中30个新药处于Ⅲ期临床或正在提出新药申请,25个产品处于Ⅱ期临床试验研究阶段。

Everolimus(商品名:Certican)用于肾和心脏移植,现在正在做Ⅱ期临床试验,己在2002年12月向欧洲和美国提出了新药申请。霉酚酸包衣片(商品名:Myfortic)用于移植手术保护胃肠道,计划在2003年和2004年在欧洲和美国上市。COX-2抑制剂lu-miracoxib(商品名:Prexige)用于治疗骨关节炎、类风湿性关节炎和疼痛,计划于2004年在美国上市。Zoledronic acid(商品名:Zomi-eta)用于治疗绝经后骨质疏松和变形性骨炎,现处在Ⅲ期临床试验阶段,预计2006年上市。单克隆IsE抗体药omalizumab(商品名:Xolair)是一种新的治疗过敏性哮喘药,现在正与合作伙伴Genentech公司和Tanox公司联合研究开发,公司计划于2002年12月和2003年底向美国和欧洲分别提交新药增补资料。

公司处在Ⅱ期临床试的产品有:高血压治疗药SPPl00、2型糖尿病治疗药LAG237、癫痫治疗药AMP397、帕金氏病治疗药TCH346、焦虑和忧郁症治疗药AAG561、哮喘和COPD治疗药QABl49、骨质疏松治疗药AAE581、慢性疼痛治疗药SAB378、肿瘤治疗药EP0906和PTK787。

诺华开发公司的新药产出量在持续提高,其上市平均时间也在缩短(由8年半缩短到现在的7年)。上述成就的取得缘于工艺技术、创新发明方法和临床试验方法的持续改进。

9.辉瑞公司

2002年公司递交了活动过度膀脉炎治疗药darifenacin的新药申请。2002年年底,偏头痛治疗药eletrlptan(商品名:Relpax)被FDA和欧洲批准上市。处在Ⅲ期临床的药品有:预防和治疗骨质疏松,预防乳腺癌药la-sofoxxifene、降血脂药阿伐他丁(atovastatin,商品名:Lipitor)、高血压治疗药氨氯地平(amlodipine,商品名:Norvasc)、治疗神经痛癫病、焦虑症和其他神经病药Pregabalin。另外,舍曲林(sertraline,商品名:Zoloft)增加了4个新适应证,按规则正在申报。这四个新适应证分别是:治疗绝经前烦燥不安症、社会焦虑症、精神抑郁症和儿童抑郁症。

公司处于Ⅱ期临床试验的产品有:降血脂和胆固醇药CP-529,414,目前公司正在对其单独使用和与Lipitor联合使用的可行性进行研究;第二代抗抑郁症药CPl22,721;戒烟药CP-526,555;UK-338,003是治疗良性前列腺内皮细胞增生(BPH)药,用于治疗50岁以上男性尿道功能损伤加剧。

10.罗氏公司

2002年公司在美国和欧洲申报6个新药,2003年补充申报3个,2004年到2005年计划申报11个新药和80个研究开发项目。最近上市的产品是治疗C肝药pegin-terferonct-2a(商品名:Pegasys)。

处在Ⅲ期临床和已经注册的药品有:治疗骨质疏松药R484(ibandronate,商品名:Bonviva);用于治疗HIV药R698(enfuvir-tide,商品名:Fuzeon);肿瘤治疗药R1415(ertlotinib,商品名:Treva)、R147(pegylated ill-grastim)和bevacizumab(商品名:Avastin)。

公司处在Ⅱ期临床的产品有:治疗哮喘药R411;用于治疗尿失禁药a—拮抗剂R450;治疗2型糖尿病R483;用于治疗肺气肿药R667;用于治疗抑郁症/焦虑症药R673;治疗贫血一代新药R744;用于治疗呕吐药R1124;用于治疗HIV病毒药R724;用于治疗实体肿瘤药R1273;用于治疗HPV药R1461;用于治疗肾移植药R1524。

另外,公司还通过与Axovan公司、Basilea公司和Genentech公司合作,在呼吸道、泌尿学、病毒学和器官移植等治疗领域研究开发了一些新药。

11.惠氏公司

公司研究开发的药物主要集中在神经科学、感染疾病、血友病、肌骨骼疾病、肿瘤学、妇女健康疾病和疫苗领域。公司开发的Tigecycline作为注射用药可用于治疗已知耐病原菌和怀疑有耐病原菌的住院病人的多种微生物感染疾病。公司研究开发的ReFa-cato是一个AF重组因子Ⅷ,不含任何人源和动物源蛋白,用于治疗血友病A,现在正处于Ⅲ期临床试验研究阶段。与Immunex(现在是安近公司的子公司)公司合作研究开发的etanercept(商品名:Enbrel)可治疗结构性关节组织损伤和疼痛症状。公司正在研究开发本品更多的适应症包括对牛皮癣的治疗。另外,公司还研究开发了重组人骨形成蛋白—2(rhBMP-2)的补充适应证,用于治疗急性长骨骨折(acutelong-bonefractures),现在已经在欧洲上市。

重组人体白细胞介素11(rhll-121)现正在做临床试验,用于治疗肠炎,目前已经以Neumega为商品名在美国上市,用于预防严重的血小板减少症。CCI-799是一个正在开发的抗肿瘤药,它能够抑制肿瘤细胞增生。现在正在做Ⅱ期临床试验,主要用于治疗肾、乳腺和前列腺癌。抗癌药MAC-321是从Taxolog公司获得的专利许可,主要用于治疗非小细胞肺癌。EKB-569是一个细胞生长抑制剂,可用于抑制各种不同肿瘤细胞的某些蛋白质的过分表达。Timegestone/Premarin是一个轭合的雌激素药,用于痛经止痛,现在已经处于临床试验后期,正在评审中。Baze-doxifene是一个组织选择性的雌激素药,目前正在研究开发治疗和预防绝经后的骨质疏松。正在研究开发的疫苗FluMist,是一种用于感冒流感冷冻剂,可通过鼻腔给药,目前正在美国评审,液体剂正在做Ⅲ期临床试验研究。

六、中国医药行业发展趋势

2004年全球经济复苏,中国经济也迎来新一轮增长周期,为中国医药经济加速增长创造了十分有利的条件。

(一)2004年行业发展趋势分析

1.相关因素分析

——宏观经济因素

据国际货币基金组织(1MF)9月份发布的报告预测,2003年世界经济增长3.2%,略好于2002年。预测明年世界经济增速将大幅提高到4.1%。其中,美国今年将增长2.6%,略好于去年的2.4%,明年预测将增长3.9%;欧元区域今年增长率预计为0.5%,低于去年的0.9%,明年可望提高到1.9%。

全球经济的复苏,特别是美欧经济增长加快,对我国医药产品出口有利,因而对2004年中国医药经济将起积极的拉动作用。

2003年中国宏观经济进入新的增长周期。三季度GDP增长率将达到9.1%,而全年可望增长8.5%以上,甚至有乐观的估计是要达到10%。新一轮经济增长周期已经启动。

据国务院发展研究中心预测,2004年是中国新一轮经济周期的快速上升、稳定增长期,GDP可望增长8.5%。国家信息中心则认为,2004年中国GDP可望增长10%,2004年,国家将继续推行积极的财政政策和稳健的货币政策,投资、出口、居民消费“三驾马车”增长速度不减。国内经济的快速增长必将带动医药需求的增长,从而促进医药经济的快速增长。

近几年,医药作为朝阳产业已成为投资的热点,大量业外资金的投入也随着宏观经济的增长将不断增加,而这些资金不可能是短期资金,其后续投入将源源不断,这对医药经济的持续增长将起到有力的推动作用。

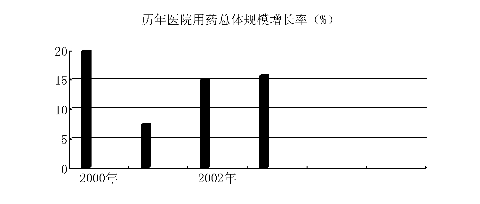

2003年上半年16城市医院用药比2002年同期增长15.7%,较2002年下半年增加3.28个百分点。即使是SARS最严重的第二季度,16城市医院用药金额仍较第一季度增加2.5个百分点。可见,医院用药已走出医改冲击波的影响,重新步人快速增长的轨道。中国人口众多,老年化进程加快,人均消费水平提高等对医院用药起长期的拉动作用。预测2003年全年医院用药增长不低于16%。2004年增幅仍有望提高。(见下图)。

(2)零售终端市场稳步增长

据南方所零研系统数据,预计全年零售药品增幅不低于18%。2004年医药零售市场仍呈快速增长的势头。

席卷全国的平价冲击波对医药经济的影响不可小视。平价零售与平价批发(“快批”)有着千丝万缕的关系。如九州通与开心人的供货合作等。

平价公司、药店不但挤压商业的利润空间,还让工业企业处于两难的境地。不与之合作,则担心竞争对手捷足先登;与之合作则供货价不得不下调(包括对其他客户)。看来,工业的利润空间也将被挤压。

2004年,医药企业之间的兼并行动将进一步升温。

党的十六届三中全会将股份制确定为公有制的主要体现形式,国有企业的改革将更加积极。

从2003年的主要并购案例来看(见下表),民营经济成份十分活跃,如华源入主仁济,东盛收购潜江等。这也将是2004年医药并购行动的主要特点。而新兴集团与瑞士裕利医药控股有限公司的合资则意味着外资进入中国医药批发业的开始。

兼并的结果是医药生产经营集中度进一步提高,企业通过转换机制将焕发出新的活力。同时,企业间的竞争将愈趋激烈。

2003年主要并购案例

时间 | 并购案例 |

2003年4月 | 华源集团并购安徽仁济 |

2003年5月 | 中国新兴集团与瑞士裕利医药控股有限公司联手 |

2003年6月 | 东盛集团收购潜江制药 |

2003年7月 | 北京医药集团的并购重组 |

2003年9月 | 江苏东台市一民营医药有限公司和江苏大丰市的一家国有医药公司联手 |

德国默克2003年9月宣布启动其中国市场OTC项目,意味着国外OTC品牌越来越重视中国的OTC市场。随着国内药品分类管理的规范,国外OTC生产企业将逐步开拓中国的零售市场,这对2004年中国医药经济的增长将有所促进。

SFDA南方所应用中国医药经济分析系统数学模型对2004年医药经济进行定量预测。

(1)预测结果

经过定量、定性分析,我们认为,2004年医药经济运行总体向好,增长幅度仍然较高,医药工业总产值增长25.54%左右,约5113.11亿元;化学药品销售额增长16.54%左右,约1748.16亿元。供参考。

(2)结论

①医药经济运行将继续呈现平稳增长的态势

我国1990年~2001年每年的医药工业总值分别为392、 502、634、746、862、1060、1251、1400、1630、1946、2332、2700 亿元,年均增幅达19.5%;1990年~2001年每年的药品总销售额分别为151.42、176.67、208.13、231.34、373.91、464.04、 532.03、607.29.776.87.922.90、1084.5、1260亿元,年均增幅达21.7%。2002年,我国医药工业总值为3300亿元,增幅也达18.8%,高出国民经济增幅10多个百分点。医药行业"十五" 发展目标是:医药工业总产值年平均递增12%左右。能保持如此高的发展速度,当然是有理由的。

a.人口的自然增长是药品市场需求增加的基本因素: 2000年,我国人口有12.95亿,到2005年我国人口将达13.3 亿,人口净增长将对医药产品产生新的需求。而且2000年第5 次全国人口普查数据显示,我国老年(60岁以上)人口接近1.3 亿,约占人口总数的10%,中国已步入老龄化国家的行列。未来老年人口将以每年3%左右的幅度增长,预计到2005年我国老年人口的总数将达到1.6亿,占总人口数的11.52%;2025 年将增加到2.8亿,占总人口数的17%;到2050年将超过4 亿,占总人口数的27%,并达到顶峰。目前,老年人口的药品消费已占药品总消费的50%以上,人口的老龄化进一步促进药品消费。

b.人民生活水平的不断提高,进一步促进了药品需求:我国1990年~2001年每年的人均用药水平分别为13、15、18、 20、31、38、43、50、62、74、85、99元。目前,我国的药品消费水平还很低,而中等发达国家人均药品消费额已在40美元~50美元之间。但从以上数字可以看出,随着国民经济的持续发展,人民生活水平的不断提高,我国人均用药水平也在逐年上升。通过对广大农村市场的进一步开拓,中国药品市场也将呈现出更大的发展空间。

②药品消费结构将发生新的变化

a.用药结构渐趋合理:新的医疗保险制度的实施及新的 "医改"方案的出台,将对我国药品结构调整产生重大影响,现代生物技术药物、天然药物、海洋药物将可能挑战常规化学药物的地位。疗效好、价格低廉是患者用药时必须要考虑的两个因素。因此,高城低价的药品销售量会继续增加,占据较大的市场份额。零售市场也正在日趋扩大。目前,全国医药市场的批发、零售结构正逐渐发生变化,医药商品零售额的比重已由过去的5%提高到15%以上,少数地区已上升到20%~30%。预计这种势头随着医疗制度的改革和处方药与非处方药分类管理制度的实施还将进一步扩大。

b.非处方药品将进入快速发展阶段:药品分类管理将带来药品需求结构的变化。我国非处方药市场销售额十分可观, 1990年为2.5亿美元(折合人民币19.1亿元),1994年上升至 10.10亿美元(折合人民币83.8亿元),4年内增长3倍多。 1996年,我国非处方药市场销售额升至13亿美元(折合人民币 107.9亿元),已成为世界非处方药市场销售额增长最快的国家。据统计,2001年,我国非处方药市场销售额已过240亿元,占药品销售总额的20%。虽然目前我国人均非处方药消费低于全球人均非处方药消费水平,但随着医疗制度改革的深入,人们自我药疗意识的不断增强,以及药品分类管理制度的进一步实施,我国非处方药市场已显现出强劲的发展势头。有关专家预计,到2005年,我国的非处方药销售额可望达600亿元, 2020年我国将成为全球最大的非处方药销售市场之一。

③药品价格渐趋合理

前几年,我国药品价格虚高的现象比较严重,但今后几年这种现象将会基本扭转。受国家对药品价格调控力度加大以及市场竞争加剧的双重影响,药品价格近年来持续走低。据国家统计局数据显示,自1997年以来,国家计委先后10次降低中央管理药品价格,降价药品达200多个品种。中、西药品零售价格指数涨幅从1996年的8.8%逐步下降到2000年的0.3%, 2001年为-1.5%,首次出现负增长。2002年,药品价格指数进一步降低,1月~3月分别为-2.7%、-3.4%、-3.7%。药品属需求弹性较大的商品,价格下降,需求量也会有较大幅度增长,但对行业而言销售量增长是否能抵消价格下降造成的销售收入减少将直接影响医药行业的经济效益。从短期效应来看,价格下降的效应超过了需求增长的效应,确实对医药企业业绩产生了较大负面影响,有些企业生产难以为继,有些企业不得不申请计委重新定价。据有关方面消息,国家计委正在就医药价格问题咨询各方意见,笔者认为不排除出台新政策的可能,而新的政策必然会充分考虑上几次降价的负面效应,最终使药品价格更趋合理,在老百姓受益的同时,医药企业利益也能得到保障。

④医药企业数量将大幅度缩减,经营规模逐步扩大

我国医药业长期被企业多、规模小、成本高、效益低等顽疾所困。加入世界贸易组织后,市场竞争加剧,一些企业将被兼并、重组,一些企业将不得不退出市场,中国医药市场"版图"也将重新划分。这种优胜劣汰的结果是医药企业数量逐年减少。 2001年已淘汰占制药企业总数10%左右的小型制药厂,2002 年可再淘汰10%左右的小型制药厂。据有关专家预测,“十五” 以后,中国医药企业将减少25%-35%。国家对医药行业"十五"发展的企业组织结构目标也调整为:在现有大型企业集团的基础上,通过股票上市、兼并、联合、重组等方式,着力培育 10个左右销售额达50亿元以上的大型医药企业集团,这些企业年销售额占全国医药工业企业销售总额的30%以上,其主要产品具有与国际跨国公司相抗衡的能力;培育5个~10个面向国内外市场多元化经营,年销售额达到50亿元以上的特大型医药流通企业集团;建立40个左右面向国内市场或国内区域性市场、年销售额达到20亿元以上的大型医药流通企业集团,这些企业的销售额占到医药行业销售总额的70%以上;建立10个在国内外知名的医药零售连锁企业,每个企业拥有分店1000个以上;建立一批区域性医药零售连锁企业,每个企业拥有分店100个左右。随着企业改革的深化和行业结构的调整,今后几年,一大批以上市公司为主体的大公司、大集团将脱颖而出,它们通过联合、兼并、重组实现超常规的资源汇聚、资产增值和资本扩张,形成强大的实力,可望在全球化市场竞争中立于不败之地。

⑤医药市场结构继续向多元化、多层次方向发展

a.医药市场的经济结构多元化:按产值计算,医药行业中股份制经济在全行业的比重已从"九五"初期的12%上升到目前的33.2%,"三资"经济从15%上升到18.8%,国有经济从 55%下降到36.1%。医药行业所有制结构得到进一步调整,基本形成了以公有制为主体、多种所有制经济共同发展的格局。医药企业中国内企业、“三资”企业、外国企业在我国药品市场所占份额1999年分别为43.0%、29.0%和28.0%,2000年分别为47.1%、30.0%和22.9%。国内药品市场在国有医药经济为主导的前提下,各类型的集体经济、股份经济以及"三资"和 "合作"经济都在共同发展。这种多元化的医药经济结构,对活跃医药市场大有好处。

b.医药市场的构成多层次化:它包括以招标为特征的开放性市场、以医药合同为基础的半开放性市场、以国家计划为基础的封闭性市场和以自由购销为特征的零售市场,都是以药品市场为导向,充分体现供求关系、价值规律。

c.药品需求多样化:随着生活水平的提高,人们对药品和保健食品购用量越来越大。有资金支持的购销者对高档药品、新药有特殊偏爱,而中、低层次的购销者仍占据大部分药品市场份额。在资金的投向上,购销者在产、供、销、研、用的方面有不同投入比重,构成了新的购销格局。如全国最近两年医药大类销售就呈现以下变化:老年人、妇女、小儿用药量有所上升,成年人用药量有所下降;新品种需求量上升,老品种需求量下降;保健药品、名特优成药用量上升,一般药材、成药用量下降;合资药用量上升,进口药用量下降。

⑥医药现代物流发展进一步加快

近年来,我国医药行业的毛利一直在下降。目前国内药品批发行业的平均毛利率为12.6%,而平均费用率却达到 12.5%。2002年1月~9月,我国医药商业平均纯利润率仅有 0.59%。美国医药批发行业的平均毛利率为5%,平均费用率只有3%~4%,平均商业纯利润率达到1%~2%。我国现在从事药品批发的企业多而小,近17000家批发企业中销售额超过10亿元的只有10家,超过50亿元的只有3家-6家。而我国12万家零售企业中,最大连锁店年营业额也只有5亿元。这种物流费用居高不下、纯利润率低、批发企业数量多而小的状况维持下去,如何面对外资的冲击?由此可见,发展现代物流已经成为我国医药行业的当务之急。现代物流是信息化时代的产物,随着医药流通体制改革的深入,加快发展医药现代物流是应对国际竞争的一项重要手段。

党的十五届五中全会指出:要大力发展现代物流。这是从我国经济发展战略高度提出的一个重大问题,我们要提高认识并高度重视这项工作。商业企业的竞争,关键就在物流,高效率物流配送是商业企业取得成功的关键。发展医药现代物流一定要结合中国国情,与实施GSP和业务流程重组相结合,要注意先进性和适用性并重,以引进现代物流管理技术为支撑,必须是软、硬件兼备,而不只是建设大仓库。我们要学习国外先进经验,结合实际,快速发展现代物流,实行规模化、规范化、集约化经营,努力实现"降费增效"的目标。

⑦市场竞争将更趋激烈化

随着全球经济一体化的发展和我国加入世界贸易组织,国内医药市场成为一个国际性的竞争市场已勿庸质疑。国内企业将面对大型跨国企业而不仅仅是国内其它企业的挑战,如果不进行改革并加速国际化进程就会在竞争中被淘汰出局。就现阶段医药市场而言,竞争还刚刚开始,因为外资准入仍有诸多限制,国外商品进入还有关税壁垒。现阶段外商投资中国市场只能以合资、合作方式进行,并有投资比例限制,而国外同类药品进入中国市场也因关税高导致价格偏高而丧失一定竞争力。几年后,上述情况将会改变。庞大的中国医药市场将吸引外国大公司巨资的不断投入,中国将成为全球主要的原料药及制剂生产基地,药品进出口贸易将急剧增长,药品价格悬殊的现象将荡然无存,医药市场竞争将更趋激烈化。

所以,2004年医药经济运行的总趋势如下:

1.持续稳定增长,增幅高于2003年;

2.出口碰上一定困难,进口继续高幅增长;

3.产业结构、产品结构加快调整,生产经营集中度进一步提高;

4.工业经济效益继续回升,商业效益下滑,两极分化加剧;

5.资产重组推动业态转型,民营经济发挥更重要作用。

2004年医药市场的主要特点:

1.医院用药需求继续增长,增幅高于2003年;

2.零售药品市场销售活跃,竞争更加激烈;

3.药品价格低谷徘徊,平价冲击波继续影响药价水平;

4.出现一大批新企业、新品牌。

总之,随着国民经济的持续发展。人们生活水平的不断提高、人口的增长、社会的老龄化和农村医药市场的逐步扩大,我国对新的治疗方法和新的药物的需求将持续扩大。从整体上看,医药工业在我国国民经济中发展情况良好,未来发展前景也很看好。但竞争力不强是我国医药企业亟需解决的问题,而且这个问题随着我国加入世界贸易组织变得更加紧迫。企业必须重视自身存在的问题,结合实际,正视加入世界贸易组织带来的机遇和挑战,全面分析宏观环境及各种医药改革政策对企业的影响,结合实际,正确把握市场脉搏及发展方向,选准企业在市场中的定位,适应市场变化。这也是企业经营者工作中助重中之重。总之,我国医药行业的发展任重而道远!

全国医药“十五规划”的核心是“突出优势、特色发展”八个字。优势不突出,谈不上特色,没有特色发展,就没有希望。这个思想是汲取了国内外医药发展的经验,集中了一大批专家、企业家和官员的意见而提炼出来的原则。近年来发展比较好的企业都共同体现了这样一个特点。重组后的上海医药集团提出来的“不是唯一、就争第一”的奋斗目标,是对特色发展原则的凝炼与升华,这个思路对于制定上海医药的发展原则是特别重要的一笔财富。如果有上千个品种,你样样都想干的话,那你想在全国竖起一面大旗,是竖不起来的,因为优势不突出。一个工厂几百个品种,各个品种都卖上几百万元的话,工作很繁杂,精力、财力都很分散,也不能形成有影响的品牌。其实做强做大五、六个品种,是事关功倍的选择。从竞争力角度衡量,没有大品种,大企业就是小企业;有了大品种,小企业就是大企业。我体会经济全球化就是全方位的国际化,国际分工将进一步细化,每个国家、地区甚至企业都只能在自己最优势的方面去争取快速发展,而不可能面面俱到、四处出击,包括美国也是一样。美国在很多生产上不如中国,比如钢铁,轻工、一般五金机电生产等。所以,这种全球化的趋势我们只能适应它,不能改变它。特别是我们现在的医药生产基础、产品结构总体水平中低下,就更应该坚持“有所为、有所不为”的方针,坚持发扬优势、特色发展的路子。比如说,原料药、中间体是我们的优势,这方面我们不仅自给自余,还能够供应许多国家,我们原料药出口额占全世界原料药贸易额的1/4,而且中国化学原料药物美价廉。我们的低端制剂产品自给有余、能力过剩,而高端产品依靠欧、美、日,目前进口药品品种中有192种国内还不能生产。这也就是全球化中我们与欧、美、日市场互补性的一面。从目前的市场分析,我们的主要竞争对手不是欧、美、日,而是印度。由于印度的产品结构、生产技术水平、知识产权管理水平与我们有很大的相似性。1991年以来,印度药品出口增长率为27.5%,超过我们三倍还多,所以我们要花很大的精力去研究印度、学习印度、解剖印度,有针对性地制定自己的发展战略。

根据我们对全球化形势发展的分析,当前全国医药行业发展有三大任务:第一个任务是在非专利药处方量上涨的形势仪全世界一致,包括美国都在急剧上升。非专利药在全部处方总量中比重在上升,美国1984年占19%,2000年占到48%,欧盟占到5l%.我国是个发展中国家,预测未来几十年内我国广大群众药品消费的主体也是非专利药;二是我国医药行业的竞争优势有利于非专利药发展。中国非专利药生产能力世界第一,除了印度、以色列的一些方面和我们能竞争以外,没有人能和我们竞争;三是用非专利药的再创新来推动原始创新,是符合中国国情的选择。大力发展非专利药,这是我们的战略定位;第二个任务是加快推进中药现代化,这是我们的优势;第三个任务是加快医药流通改革的步伐,这是我们的软肋。我们要大力发展非专利药,理由有三条:一是国际药品市场的变化情况有利于非专利药发展;现

由传统的单一国有独资向多元化、股份化转变;由“多、小、散、乱”向集约化、规模化转变;由关注产值和产品产量,向追求净利润、投资回报率和现金流量转变,向关注资产质量和赢利能力转变。这三个转变是深化医药改革、结构调整及建立现代企业制度的必要条件。这三个转变中蕴含着丰富的改革创新的内容改革是动力的源泉,只有“改”字当头,才能实现在三个转变;只有实现三个转变,才能适应新的竞争形势,立于不败之地。“改”字当头改什么:最重要的是制度创新。一个适应市场经济的投资多元化的企业产权制度,是活力的源泉。医药产业不是基础产业,也不是国民经济命脉部门,而是竞争性行业,只能靠充分的市场竞争来发展-国有资本也不必要在医药发展中占统治地位,欢迎各路资本,包括民营资本和外资掺资入股医药行业,这会带来新理念、新机制。许多企业已试行经营者持股制度,好得很!这是一项有远见的改革,象货币资本一样.技术创新者和职业经理人他们也是企业取胜的人力资本,经营者持股制度是企业人力资本管理的创新,希望我们共同在改革中认真学习和实践。

经济全球化带来的竞争形势要求我们参与国际竞争,但医药行业“快艇”太多,缺少“航母”,要打造医药“航母”就不能老在家里转,关起门来是造不成“航母”的。全球化给我们“请进来,走出去”提供了机遇。我们现在有了较好的基本生产条件、好的产品、强大的加工能力,许多企业通过了GMP认证,再加上低成本生产优势,当然人家愿意来。“请进来”让我们能够学到很多东西.我们希望他们来合资合作,合作求发展始终是我们的基调。“请进来”的过程中,我们特别希望做到的一点就是转移生产,积极争取采用国际通行的OEM方式为国外做委托加工。我们现在不仅在做非专利药的委托加工,还有专利药的委托加工,转移生产将成为新的增长点。

当前生产能力过剩是高速发展过程中伴生的问题,要用发展的办法来解决发展中的问题。我们曾经用行政命令的办法砍杀了很多企业,但是后果不好。我们老在“窝里斗”.恶性降价竞争,这也不是一个办法。我们要把市场开发的注意力向国外转移,通过调研到美、欧、日地区投资,占领滩头阵地。这里有三件事值得研究:1)培养一批能“走出去”的人才,不仅要能熟练掌握外语.还要学懂弄通美国FDA、欧洲COS及日本厚生省的法规和认证规则。要了解渠道、熟悉客户、掌握市场。五年后我们准备走向国际市场的产品,现在就要做各种准备工作。2)“走出去”是人、产品和资本三个方面走向国际市场。要仔细研究自20世纪80年代以来外国药品和外资是怎样一步一步地进人中国市场的,汲取跨国公司在中国开拓市场的经验。我们“走出去”,不仅是人和产品要“走出去”,在条件成熟时,资本也要“走出去”。特别是当前,中国面临人民币升值的压力.政府尤其支持有条件的企业到海外投资,象三九集团那样在国外购并工厂,实现本土化生产。本土化生产能避免受贸易磨擦的干扰.到国外投资是“走出去”的高级阶段。当然,选择哪个地区、哪个工厂作为联合兼并对象,要根据实际情况慎重斟酌。3)“走出去”的方向主要是欧、美、日市场。因为欧、美、日市场是世界药品消费三大集中地.2002年三大市场药品消费金额已占全球88%,医疗器械消费已占全球81.1%,我们必须争取在这个巨大市场中占一定份额“请进来”、“走出去”是利用全球的资源、全球的市场来发展自己的有效措施。加入世贸后我们有了平等竞争的机会,经济全球化是推动“走出去”的动力,这是一次机遇,机不可失,希望有条件的企业深入地学习、研究并通过实践总结提高,以增强新形势下的竞争力

医药流通改革是社会关注的焦点之一。在国务院一系列方针、政策指导下,近年来改革进展很快,成绩显著,现在的问题是在新形势下仍然有巨大差距,在“三项改革”同步推进的过程中还有一些制约因素,因此改革任务仍然繁重。

a.批发与零售的规模化、集约化是大势所趋。美国三大批发商消售额已占全美国90%以上,现在我们不敢与美国比,但13000家批发商还是太多了,大家都要吃饭,很难实现“调控有力、管理科学、统一开放、竞争有序”。由于销售额小、效率低,所以有些医药批发商经营处于困难境地。国务院办公厅关于《城镇医药卫生体制改革指导意见》中明确提出,要把县、区医药公司改造为区域配送中心。原国家经贸委提出,用5年左右时间,扶持建立5~10个面向国内外市场、多元化经营、年销售额达到50亿元左右、具有现代营销领先水平的特大型医药流通企业集团,建立40个左右面向国内市场或国内区域性市场、年销售额达20亿元左右的大型医药流通企业集团,这些企业的销售额将达到全国销售额70%以上。现在时间已过三年多,目前我们商业批发达到50亿元的企业可能超过5家,10~50亿元的企业约18~20家,但是距离“十五”规划提出的45~50户企业集中了全国销售70%的目标尚差很远很远。2002年全国商业百强企业销售收入净额合计才占全国53,29%,实现规模化、集约化的任务还很繁重。

b.医药批发企业产权多元化的改革极大地推动了机制创新,新的激励机制与约束机制确实使一大批国企生机勃勃,上海医药集团事业部经理年薪可拿到50万元以上,这是完成责任目标后的薪酬,是对企业经营者价值的肯定。这种符合市场化趋势的激励制度必然会给企业效益最大化带来活力。

经营者持股在三年前还是一个甚为新鲜和敏感的事。2001年全国医药工作会议中向全国推荐华东制药的试点经验,当时还有不少争论,现在看来这条路走对了!现在不仅浙江省大多数国有企业实行经营者持股,许多省市也都创造了新鲜经验,特别是中小企业,不仅可以持股,有的县、市公司长期亏损干不下去了.卖给经营者或职工或许会杀出一条生路。产权决定机制,机制产生活力;改制前途光明,守旧死路一条。

c.区域扩张为上策。加入WTO前后,医药商业跑马圈地红红火火,太极托管桐君阁,上药股份控股江西,南京医药进入安徽和福建,复星参股国药集团等等,确实体现了优势互补、做强做大的精神。但是也有失败的例子,主要问题是策略定位欠准确,在全国建千家连锁店、万家连锁店口号不少,成功者甚少。扩大销售网络是好事,但一定要实事求是,要考虑你有多大的配送能力,有多强的管理控制能力,成本会怎么样,与当地竞争对手比实力如何等等。对大多数公司来说,全国扩张不是个好主意,还是区域扩张为上策。

d.业态多元化。中国太大了,各个省、市之间,东西部之间,城市农村之间差异很大,做任何事情都要考虑国情。流通业态的多元化正是由于各地方情况不同而产生的,批发、配送、零售连锁、超市以及大卖场式的集中销售各具优势。在业态多元化或经营模式上要允许百花齐放,不能规定整齐划一,大卖场式的集中销售和平价药店的发展互为补充。“物竞天择,适者生存”,在守法的前提下,多一些竞争会带来“鲶鱼效应”而推动改革。

e.携手为流通改革铺路架桥。改革是全社会的事,需要大家携手铺路架桥,多支持、少责难,多推动、少增加不必要的成本,多从实际出发、少一些想当然。原来仿制药注册审批要重复做临床验证,现在改为以生物等效性代替临床试验,这是一项非常好的改革,既用科学性保证了安全和有效,又节省了大量人力、物力、财力和宝贵的时间,得到全行业一致称赞。反之,在2001年验证中,有人明知道对批发企业设立化验室进行全面检验一事即将被全国人大否决,还强行要求按老办法照办不误,结果使企业浪费了大量资金,建立一批摆样子的化验室,企业叫苦不迭。能源如此宝贵,企业降费任务如此繁重,所以还是应该多研究考虑一下。流通改革不仅是商业企业的事,也是行业的责任。携手为改革铺路架桥,改革就大有希望!

(二)2004年全国医药经济走势预测及对策分析

1.2004年全国医药经济走势预测

据中国医药商业协会分析预测,2004年,国家宏观经济环境将进一步趋好。随着世界经济增长速度的逐步恢复和加快,国内宏观调控方向和力度的日益成熟,国民经济仍可继续保持较快的增长,GDP增长率将超过自亚洲金融危机爆发以来5年的平均水平,达到8%左右。国家宏观经济环境是医药经济增长的基本面,社会经济生活的不断发展、提高,为推动和促进医药经济持续、健康、快速增长创造了良好的机遇。从2003年前三季度医药经济运行态势分析,完成年初确定的经济发展战略目标已成定局。预计2004各项指标仍将呈现两位数的增长速度。要达到和实现这一预期目标,必须对所面临的市场环境和挑战有清醒的认识并作出正确的分析判断,研究制定切实可行的策略。

(1)在变局中寻机遇求发展。2004年对医药行业来讲仍然是机遇与挑战并存的一年,企业面临着各种变数,在变局中寻机遇、求发展已成为不可回避的现实。企业改革发展的关键是研究在经济全球化大趋势下的机遇和挑战,全面分析宏观环境及各种医药改革政策对企业的影响,正确把握市场脉膊及发展方向,重新选准在市场中的定位。中国入世引发了市场竞争环境的变局,国外资本和企业进入中国药品分销市场与之竞争;经济全球化及产业结构调整引发了企业成长方式的变局;“三项制度”改革的深化引发了企业命运的变迁;GMP、GSP认证的提速,定点药店认定的取舍,药品分类管理制度的推进,基本医疗保险目录的实施给企业的管理和经营提出了更高的标准,药品招标采购和降价也给企业带来了双重压力。医药资本结构、体制、市场格局、营销模式、工、商、卫关系都在变局中寻求新的突破。具有发展优势、竞争实力、能够与更强大竞争对手直面抗击的产业和企业将得到快速而持续的发展,否则将被淘汰出局。因此,企业只有积极应对挑战,把握机遇,寻求突破,探索适合自己的营销策略和模式,商品经营与资本经营同时进行,才能在变局中赢得生存与发展。

(2)医药流通领域改革仍需提速,提升整个行业素质尤为重要。入世后医药流通领域已经出现的新的竞争态势和格局,呈现国内竞争国际化;单体企业之间的竞争转向群体企业之间竞争;从单纯追求市场份额竞争转向对市场快速反应能力的竞争;市场竞争转向直接争夺客户、争夺销售终端;产品竞争则转向品牌之争;企业正从各自为政的单一领域竞争转向生产、流通、医院全方位的资源整合,逐步建立起新型的战略合作伙伴关系,完善供应链之争。因此医药商业企业必须加速改革的步伐,进行管理机制和经营机制的创新,建立能够适应开放和市场竞争的现代企业制度。要根据买方市场的特点,制定企业发展战略。加快经营结构的调整,企业可依据具体情况向代理商、经销商、直销企业、零售商、物流配送中心等多层次的方向发展;要抓好品种、网络、服务,增强市场控制力,扩大企业市场活动空间;要通过资本运营策略,提高企业竞争力,实现利润最大化,加快医药商业企业的优胜劣汰步伐;要推进国有医药商业企业股权多元化,建立真正规范的法人治理结构。

(3)做大经济总量,提高竞争实力。为推进国有企业改革,加决国有资本从一般竞争性领域有序退出,促进投资主体多元化,充分吸引外资和民间资本参与国企改革和调整,做大经济总量。今年北京市推出由104家国有或国有控股企业参与的“北京工业百户国企与外资、民间资本并购重组行动”,8家医药企业位列其中。投资者可根据企业的不同情况,通过股权和产权并购、盘活存量资产、增资扩股等方式实现资本并购重组。这一举措就是利用企业现有的资产存量,吸引内部资本力量,将并购过程和引资、重组相结合,充分利用机制、体制的转换和资本的力量,力促国企改革使其发展壮大,提高竞争实力。

(4)医药市场总体需求在调整完善中继续保持平稳增长。21世纪,随着小康社会的全面到来,特别是非典之后,人们珍爱健康、提高生活质量的意识越来越强,公共卫生体系建设提速,疾病预防控制体系的完善,以及农村“两网”建设,医疗卫生基础建设的加强和新型合作医疗制度的建立,为医药经济的快速发展提供了十分有利的市场契机。消费市场将出现新的变化:一是消费区域将由城市向农村延伸;二是消费对象进一步拓宽;三是消费选择更为宽泛;四是消费目的由防病治病扩大到健身益智;五是消费求新、求天然、求疗效好。此外,“低水平、广覆盖”的城镇职工基本医疗保险制度的全面推进以及人口的自然增长、人口老龄化进程的加决,都将增加对医药产品的需求,从而拉动医药经济的适度增长。

(5)提高市场占有率和控制率,拓展企业经济增长的空间。企业应根据卫生资源的重新配置、消费需求的多层次变化,确定品种供应和营销策略。要瞄准OTC市场、农村市场和社区卫生服务这一阵地,加快开发新的市场领域,扩充网络、扩大市场可供范围,提高市场占有率和覆盖面,以拓展企业经济增长的空间。

(6)国家相关宏观政策导向对企业的影响会进一步显现。企业在今后一段时间仍将面临药品招标采购、药品降价、GSP认证提速等一些不可回避的现实问题。企业必须在市场利润逐步萎缩的情况下,迅速完成经营方式及经营理念的转变,顺应市场趋势的变化,自觉转换角色。联大靠强,尽快谋求新的生存之道。

(7)建立长效机制,促进药械市场的全面规范。今后一段时间,依法规范综合治理,净化和改善市场环境,是药监工作的重点。国家食品药品监督管理局将加大对药品研究、生产、经营、使用全过程的监督,加大对医疗器械产品质量监督抽验和虚假医疗器械广告查处力度,严厉查处无证生产经营行为、打击制售假劣药品医疗器械违法活动;整治中药材专业市场;规范药品生产经营秩序;积极推进流通领域药品分类管理工作;加快GMP、GSP认证步伐;推进农村药品监督供应网络建设;严格药品审批和管理,从源头上确保人民用药安全放心。企业应关注法规的实施进展情况,诚信守法,规范经营。

(8)行业物流发展建设谨防“虚火”。有“利润泉”之称的现代物流,近年来受到社会的“热捧”,各地各行业的物流陆续出炉,物流园区建设如火如荼,理论研讨也方兴未艾。这股物流“热潮”所伴生的“虚热”现象,日益凸现。一是言必称大,不求实。建设盲目贪大,不讲实际,不问市场,所规划的物流体系大大超出了当地经济发展水平和实际市场需求;二是行必建园,不求物。沿续构建经济园的思路,将开发新物流园区作为发展物流的品牌,圈地耗资巨大;三是改必换牌,不求质。一些企业为赶时髦追浪潮,不进行实质性改革,只是简单地换牌更名,其结果只是物流企业数量膨胀。在目前政府管理职能、物流资源、基础设施等方面的协调整合和统筹规划尚显不足的情况下,医药企业既要抓住机遇加速发展,又要实事求是谨防“虚火”,使物流发展真正成为企业降费增效的利润源泉。

2.医药行业应做的工作

2003年以来,全国医药经济运行态势基本良好,但经济运行中也存在一些比较突出和不容忽视的问题和困难,制约着医药经济增长的进一步提升。一是企业规模问题突出,大多数中小企业规模小、管理水平低且布局分散;二是技术创新体系尚未形成,多数企业专业化程度低,缺少具有自主知识产权的新产品,重复生产现象严重;三是医药流通体系不健全,企业改革和战略重组的任务还很艰巨。四是产品质量、性能有待提高;五是外贸产品结构不合理。这些问题的解决和困难的克服直接关系到今后一段时期内医药经济增长的自主性和稳定性的实现与提高。为此,各地企业在机遇与挑战并存的环境中,应努力做到发展要有新思路、改革要有新突破,开放要有新局面,各项工作要有新举措。医药行业今后应重点抓好以下几项工作。

(1)进一步增强企业技术创新能力。重点扶持一批确有研发能力的重点骨干企业和和大企业集团,加速提升企业的市场竞争实力。

(2)推动“走出去”战略的进一步发展,努力培育新的出口增长点,为促进企业出口和国际贸易合作创造良好的外部环境。

(3)积极广泛吸收各方投资,合理引导资金流向,促进产业升级,加快医药产业现代化生产和现代化流通体系建设。

(4)加速流通体制改革,推动促进企业的战略重组。

(5)进一步健全、完善行业经济运行预警机制,准确把握行业经济运行中的倾向性、关键性问题。

各地要抓住市场发展契机,认真分析研究医药市场的走势,扎扎实实做好各项工作。努力培育新的经济增长点,不断改善和提高企业的经济效益,增强抵御风险的能力,在全面建设小康社会,加决社会主义现代化建设的新阶段,促进医药经济持续协调稳定健康地向前发展。

(三)我国医药流通领域潜在进入者发展趋势分析

按照战略管理一代大师哈佛大学教授迈克尔·波特的“五种基本竞争作用力”理论,一个行业中的竞争存在着5种基本力量,即潜在的进入者(新进入者)、供方侃价实力、买方侃价实力、替代产品以及现有公司间的争夺。这5种基本竞争力量的状况及其综合强度,决定着行业的竞争激烈程度,同时也决定了行业最终的获利能力。本文从医药流通领域潜在进入者角度进行分析,以利于认识我们所处的环境,辨识我们面临的压力,找出我们存在的不足,做好我们发展的规划,制定我们竞争的战略。

医药批发企业和医药零售企业构成了医药流通,其在国民经济发展中、在社会再生产过程中、在保障我国医疗卫生事业中、在提高人民身体健康中都起到了积极的作用。

医药批发企业是药品生产、流通、消费、使用等过程中必不可少的中间环节,它既是药品的聚集地,又是药品的分散处。它一方面与药品的生产企业紧密相连,从药品生产企业获得经营的对象,另一方面又与药品的终端销售场所(医院、药店)密不可分,向它们提供防病治病、康复保健的产品。

医药零售企业又称为药店,是药品进入消费环节的两个重要渠道之一,是药品分销服务体系中的重要市场主体。药店为患者提供处方外配服务,或为患者提供OTC产品与服务,或为购买医药产品人员提供预防、康复、保健等产品与服务等。

我国在加入WTO议定书的附件9中对“分销服务”作了明确规定。附件9指出,在批发服务方面将允许外国服务提供者在中国加入WTO后3年内设立合资企业从事涉及药品方面的所有进口国产品的佣金代理业务和批发业务,并且允许外资拥有多数股权,取消地域或数量限制。在零售服务方面将允许外国服务提供者在中国加入WTO后3年内设立合资零售企业从事涉及药品方面的零售业务,并且允许外资拥有多数股权,取消地域或数量限制。在此顺便说一下,有人认为,议定书附件9中还有一项规定,中国加入后3年内连锁企业拥有的连锁分店数超过30家时,将不允许外资拥有多数股权。但是,仔细阅读附件9就会发现,有这项规定的连锁店是指经营特定的附件2A中所规定的产品,而附件2A中无论是2Al还是2A2均未涉及到药品。而且,这一规定仅仅只有3年的期限。

2001年11月25日在北京举行有近30家跨国制药公司和国内著名合资制药企业代表参加的“人世后北京医药行业国际合作发展研讨会”上,国家经贸委经济运行局副局长于明德就强调,从2003年1月起,我国将开放药品分销服务,允许外国批发商和零售商进人中国市场。具体规定有:(1)经批准,外国公司和企业允许与中国公司、企业在中国境内设立合资和合作商业企业,经营药品零售业务。(2)设立零售业务的合营商业企业的外方,在申请前3年的年均销售额应在20亿美元以上,申请前一年的资产总额应在2亿美元以上。(3)中方合营者应是具有较强实力和经营能力的流通企业,申请前一年的资产总额应在5000万元(中西部地区3000万元)以上,申请前3年的年均销售额应在3亿元(中西部地区2亿元)以上;如是外贸企业,其申请前3年的年均自营进出口额为5000万美元(其中出口额不低于3000万美元)以上。

由于我国长期将医药流通领域作为一个特殊领域,不允许外资的介人,使得我国医药流通领域几乎成为一块“净土”,入世和我国的有关政策为外资的进入提供了必备的条件,那么,有意在我国医药流通领域发展的国外公司就成为潜在的进人者。

随着我国的对外开放和世界经济的一体化,国际间的资本流动日益频繁,国际资本的投资将主要以直接投资即国外企业在我国设厂开店为主要形式。医药跨国公司除在美、日、欧等医药发达国家的市场进行竞争之外,也不会遗漏世界上的任何一个角落,中国市场也将成为医药跨国公司之间竞争的战场。

基于中国庞大的人口规模、较低的药品消费水平和人民群众收入的增长、消费观念的更新,中国无疑是世界上最具吸引力的医药市场,潜在的市场需求会成为现实的有支付能力的市场购买。中国在入世议定书中对国民待遇的承诺以及各地招商引资过程中给予外资企业优厚的超国民待遇会使国外跨国公司趋之若鹜。入世并不会使我国马上实施药品的“零关税”措施,关税水平的下降也不会免除进口产品所承受的进口关税与增值税的影响,因而最好的竞争方式就是在我国布点;国外的医药商业机构会利用其文化相通的优势、传统业务的关系、良好的经营信誉在我国设立医药批发企业,与所设立的生产企业和进口的药品有效配合,达到占领我国市场的最终目的。

资本输出的需要、我国市场的吸引、世界竞争的加剧使得三资企业将必然成为医药流通领域的潜在进入者。

实际上,国际著名医药公司如Merck、Pfizer、J&J、Gl-axoSK、BMS、Novartis、Aventis、AstraZeneca、Roche Group、Wyeth、Lilly和Schering-Plough等均在我国投资建厂,已经展开了在我国的竞争。外资将不可避免地涉足医药流通领域。

从医药零售业来看,外资进入的强劲势头已初露端倪,对我国医药产业的影响不容小视。日本医药连锁业巨头株式会社八九君泽与三九集团联手,拟在上海等地打造数百家营业面积超1000平方米的超市型连锁药店,销售药品、保健品、日用品;重庆桐君阁大药房与德国柏林医药有限公司签下合作协议,双方将在重庆最繁华的解放碑路段开设一家中西合璧的药店,一楼卖进口药品,二楼卖中药;美国MedicineShoppe特许深圳海王星辰加盟而成“洋药房”美信药房开到了广州;等等。为此,世界著名管理咨询公司麦肯锡公司就发出了“盛世危言”:中国人世后3~5年内,零售行业60%~80%的市场份额将被外资所占据。随着国外零售业巨头在中国的登陆与发展,那些并不以药品作为主要经营产品的公司会随着我国药品管理政策的改变而以多业态形式出现。众所周知,沃尔玛公司是零售业的老大,实际上它在美国还居于前五大药品零售商行列。一旦国外零售巨头在中国的医药零售业的壮大,业务经营的需要必然会注重物流的建设,因而会引起它们对零售业的上游——医药批发业的重视和关注,并涉足医药批发领域。

对外资医药商业企业来说,最理想的方式莫过于通过收购国内的医药商业企业,从而建立自己的销售渠道。大型医药商业,包括医药零售业将可能成为外资并购的热点。从外资并购国内上市公司的形式看,外资最理想的并购模式,是通过参股、控股大股东,来控制上市公司。目前国内许多大公司对医药商业公司不断“跑马圈地”,迫不及待地占领流通渠道和终端的目的不是通过扩大规模来提升盈利能力,而只是增加与外资谈判的筹码。

对于一个产业或企业来讲,进入威胁的大小取决于进人壁垒的高低和在位者反击的强弱。进入壁垒包括规模经济、产品歧异、资本需求、转换成本、获得分销渠道和与规模无关的成本劣势这六个方面的内容。从我国对进人医药流通领域的国外医药企业的要求和国外医药企业本身的实力来看,国外医药企业具有较强的经济后盾和骄人的经营业绩,医药商业经营本身对资本的需求量不大,医药商业经营品种没有什么特殊性,也无法实施产品差异化战略;加之目前我国医药商业企业普遍的不景气使得国外资本获得或利用我国已有的销售渠道易如反掌;我国医药产品的重复生产性降低了转换成本,或者实际上在我国医药商业领域可能就不存在转换成本。国外企业所特有的具有一定优势的学习或经验曲线、政府补贴的限制和禁止等将使得我国现有的医药商业企业不可能具有与规模无关的成本优势,在竞争中无法获取主动地位。

尽管我国现有的医药批发企业在传统文化、地域优势、销售渠道等方面有一定的在位优势,但这点优势在市场经济大潮中、在国外医药公司强大实力面前可能“不堪一击”。我国医药生产三资企业或其他行业的外资在我国的成长壮大足以成为一面镜子。

我国的医药批发与零售企业因为在经营资金、经营规模、技术手段、人力资源、专业化服务等方面存在明显差距,人们形象地形容我国医药商业企业与进入或即将进入医药流通领域的国外企业的竞争是“义和团与八国联军”的抗争。

我国的医药商业企业要对外资的进入有一个清醒的认识,要认识到今后竞争的残酷、面临的压力,尤其是对外资企业的“零售倾销”行为要有十分的准备。所谓零售倾销行为,就是欧美商业公司用美国、欧洲的市场补贴中国市场,大幅杀价,把中国零售市场全部打败之后,再席卷中国市场,或抬高价格,或压低进货价,从而对消费者进行大量掠夺。从国际零售巨头销售额和利润总额在欧美市场、亚洲市场分别所占的比例数据中,对它们的战略意图可见一斑。沃尔玛公司在美国实现总销售额的77%,占总利润的88%;而在亚洲分别为16%和11%。家乐福公司在法国实现了49%的总销售额和67%的利润总额;而在亚洲分别为7%和5%。

除外资或外企作为医药流通领域的潜在进入者之外,还有国内其他产业领域或医药产业非流通领域的资本拥有者也可能成为医药流通领域的潜在进入者。长期以来医药流通企业所拥有的诸如国家的特殊保护、众多产品批零差率的特别规定、其他产业领域所没有的“高”利润率等,使得资本拥有者早就“垂涎三尺”;社会主义市场经济初级阶段形成的渠道优势、长期计划经济造就的地方割据、在计划经济时期形成的“霸气”也令医药产业内其他非商业类经营者“蠢蠢欲动”。我国的人世和医药产业的开放以及医药商业的“开禁”为医药产业内外的各路强手提供了干载难逢的时机,国内证券市场的形成与发展造就的一批手握重金而又不知投向何处的大企业势必会向医药流通领域进行资本转移;医药商业企业在位优势不十分明显,医药流通领域本身就没有多少进人壁垒,因此难以形成强有力的对新进入者的‘报复”,医药流通市场的大门几乎是敞开的,来去自由。由此可见,国内潜在进入者的威胁不仅存在,而且还十分强大。

新进入者中可能有原医药商业企业的新建药店、实施纵向一体化战略的医药工业企业、期望通过横向一体化战略实现跨地区联合与兼并从而打破原有商业布局的医药商业企业、希望在医药商业领域淘金的其他产业的企业、迅速多元化发展的其他商业机构,还有被国家允许经营OTC乙类药品的一般商业机构等等。

在我国医药市场从计划经济向市场经济过渡时期,由于国家宏观调控政策的引导和市场准入条件的放宽,加上地方政策的保护等多种原因使大量医药商业企业产生并生存下来。相关资料显示,历史上,我国具有“三证”的医药批发企业1.7万家,零售企业约12万家。在1.7万家医药批发企业中,年销售额超过2000万元的只有500余家。如果不计中间的重复转手,1.7万家医药批发企业平均销售额仅一千多万元。十大批发商的年销售额之和仅占医药批发总销售额的20%左右,市场集中度过低。按产业组织理论,最大八家企业占市场份额40%以上,该产业尚属集中度较高的产业。我国医药商业这种分散局面必定造成医药行业的一些不良现象与不良行为。如在药品购销中“回扣”风盛行,交易手段的落后导致交易行为不规范,企业间不拼质量和服务,只拼价格。市场的无序竞争、过度竞争使得我国医药流通组织结构显得不甚合理,改革滞后、产权结构单一、管理手段落后、资金不足,企业经营成本高,整体经济效益低,三角债现象普遍。我国医药商业企业平均流通费用率为12.56%,销售利润率小于1%;据统计,我国已经有15个省的医药商业企业连续3年出现汇总性亏损。据郑筱萸在《WTO与中国医药事业展望》中介绍,通过验证、达标等措施,我国医药批发企业整改淘汰率为26.8%。即便如此,我国现在也还是有1.25万家医药批发企业,而这些企业整体实力并未真正得到壮大。

实际上,国内潜在进入者已不再“潜在”,它们的威胁已实实在在地存在,它们的压力已让人窒息。踌躇满志准备进军医药业的香港华润集团与和平药房积极洽谈,打算收购和平药房,这意味着重庆的735间和平药房连锁店有可能一夜间换上“华润”的招牌。原主业以生产和销售黄酒和中低档白酒为主的长兴实业(即原大龙泉)收购沈阳医药股份有限公司35%的股权,从而涉足医药流通领域。

具有区域垄断地位的医药商业企业成为资本青睐的对象。虽然短期内医药商业还难以获得理想的效益,但作为重要的渠道资源和医药产业链的一部分,其价值不可低估。目前,通过合作、并购等方式在中心城市和农村开办连锁药店、建立配送中心已经成为医药连锁企业规模化发展的主要方式,而制药企业为控制销售终端,也向医药商业进行渗透。三九集团收购宁波药材公司54.1%的股权、收购长沙三九医药公司50.5%的股权,巨资打造三九连锁。太极集团斥资1亿元收购了本地另一家医药类上市公司桐君阁全部国有股并成为绝对控股股东,实现了本企业资金、技术、产品优势与“桐君阁”百年老字号品牌和庞大商业零售网点等优势资源的整合。类似神威大药房、鲁抗大药房等由强势生产企业建立发展的零售连锁药店在全国俯拾即是。

作为医药零售商业的一个组成部分,一般商业机构尤其是超市有着药店无法比拟的优势,如更便利的网点、更优惠的价格(对药品原先高差率的放弃)、更吸引人的购物环境、品种的多样性和齐全性及方便性等,正日益显示出其强劲的售卖力,随着国家药品分类管理制度的实施和完善以及OTC乙类品种的增多,对原有的零售药店形成较大的竞争压力,将从医药市场中挖出一些份额,分走一杯羹。如在上海,已有超过60%的复合维生素是在超市和特大型超市售出的。

连锁药店资源的争夺可以说是目前医药并购重组热点中的热点。虽然与国际先进企业相比,目前国内企业配送体系有待完善、管理水平有待提高,但难以逾越的技术障碍毕竟较少。我国制药企业间的产品、技术差异度不大,而与国际先进水平却相距甚远,因此,控制营销网络和销售终端资源,被许多企业作为应对激烈的国内外竞争的主要砝码。

据透露,国家有意在未来几年时间内,扶持建立5-10个年销售额达50亿元的特大型医药流通企业,建立40个左右年销售额达20亿元的大型企业,它们的销售额要达到全国销售额70%以上。同时促进建立10个左右拥有1000个以上连锁网点规模的零售连锁企业。在这种行政措施的引导下,药品流通与零售企业成了医药行业重组的焦点。医药流通领域的重组购并将呈现高潮迭起的场面,行业集中度进一步提高,一批大型企业、强势企业将次第涌现。

II医药企业分析

一、企业整体情况分析

地区 | 类型 | 1~11月份累计企业(个) | 1~11月份累计亏损企业(个) | 1~11月份累计亏损额(千元) | 同比 (%) |

全国 | 全部 | 4063 | 990 | 2288783 | -9.43 |

全国 | 大型 | 314 | 61 | 704455 | -37.00 |

全国 | 中型 | 600 | 136 | 432833 | 43.60 |

全国 | 小型 | 3149 | 793 | 1151495 | 3.96 |

全国 | 国有企业 | 674 | 248 | 525162 | -26.08 |

全国 | 国有企业大型 | 72 | 22 | 246290 | -45.53 |

全国 | 国有企业中型 | 113 | 33 | 103143 | 45.39 |

全国 | 国有企业小型 | 489 | 193 | 175729 | -6.17 |

全国 | 集体企业 | 315 | 57 | 64957 | 16.40 |

全国 | 集体企业大型 | 3 | 1 | 2000 | 0.00 |

全国 | 集体企业中型 | 29 | 5 | 9005 | -37.72 |

全国 | 集体企业小型 | 283 | 51 | 53952 | 30.48 |

全国 | 股份合作企业 | 195 | 36 | 35087 | 1.51 |

全国 | 股份合作企业大型 | 4 | 0 | 0 | 0.00 |

全国 | 股份合作企业中型 | 22 | 7 | 10466 | -15.20 |

全国 | 股份合作企业小型 | 169 | 29 | 24621 | 10.79 |

全国 | 股份制企业 | 408 | 85 | 320416 | -17.80 |

全国 | 股份制企业大型 | 92 | 11 | 132190 | -51.68 |

全国 | 股份制企业中型 | 98 | 20 | 81487 | 196.45 |

全国 | 股份制企业小型 | 218 | 54 | 106739 | 20.27 |

全国 | 私营企业 | 843 | 149 | 173094 | 11.30 |

全国 | 私营企业大型 | 9 | 2 | 12782 | 0.00 |

全国 | 私营企业中型 | 49 | 10 | 18816 | 35.78 |

全国 | 私营企业小型 | 785 | 137 | 141496 | -0.11 |

全国 | 外商和港澳台投资企业 | 690 | 152 | 701461 | -18.15 |

全国 | 外商和港澳台投资企业大型 | 82 | 13 | 255258 | -17.90 |

全国 | 外商和港澳台投资企业中型 | 118 | 21 | 79077 | -27.16 |

全国 | 外商和港澳台投资企业小型 | 490 | 118 | 367126 | -16.09 |

全国 | 其他 | 938 | 263 | 468606 | 44.62 |

全国 | 其他大型 | 52 | 12 | 55935 | -31.32 |

全国 | 其他中型 | 171 | 40 | 130839 | 143.35 |

全国 | 其他小型 | 715 | 211 | 281832 | 49.27 |

二、主要企业分析

根据国资委信息中心统计,医药行业24户国家重点企业利润增速减缓,工业总产值(不变价)982.4亿元,增长28.6%,增速比前三季度回落1.4个百分点,比上年同期提高8.2个百分点。主营业务收入793.7亿元,增长16.4%,增速比前三季度、上年同期分别提高1和2.8个百分点。产销率97.1%,比前三季度、上年同期分别提高0.8和0.6个百分点。

出口交货值71.7亿元,增长50.5%,增速比前三季度回落1.7个百分点,比上年同期提高33.6个百分点。

实现利润47.7亿元,增长42%,增速比前三季度回落4.6个百分点,比上年同期提高28.3个百分点。23户盈利企业中,18户企业增利,5户企业减利。1户企业由盈转亏。

三、企业(按规模)区域分布

地区 | 类型 | 1~11月份累计企业(个) | 1~11月份累计亏损企业(个) | 1~11月份累计亏损额(千元) | 同比 (%) |

全国 | 大型 | 314 | 61 | 704455 | -37.00 |

北京市 | 大型 | 17 | 4 | 59692 | -60.32 |

天津市 | 大型 | 22 | 3 | 55110 | -34.32 |

河北省 | 大型 | 8 | 2 | 20121 | 251.34 |

山西省 | 大型 | 5 | 1 | 3933 | -77.61 |

内蒙 | 大型 | 1 | 0 | 0 | 0.00 |

辽宁省 | 大型 | 14 | 5 | 42591 | 138.73 |

吉林省 | 大型 | 9 | 0 | 0 | -100.00 |

黑龙江省 | 大型 | 7 | 1 | 3002 | -98.49 |

上海市 | 大型 | 47 | 10 | 91859 | -48.74 |

江苏省 | 大型 | 22 | 4 | 21989 | -60.51 |

浙江省 | 大型 | 10 | 0 | 0 | -100.00 |

安徽省 | 大型 | 8 | 3 | 39463 | 167.58 |

福建省 | 大型 | 8 | 0 | 0 | -100.00 |

江西省 | 大型 | 6 | 3 | 14224 | 29.05 |

山东省 | 大型 | 6 | 0 | 0 | 0.00 |

河南省 | 大型 | 11 | 2 | 7064 | -70.95 |

湖北省 | 大型 | 13 | 4 | 55742 | 114.31 |

湖南省 | 大型 | 8 | 3 | 24558 | -19.41 |

广东省 | 大型 | 38 | 6 | 148235 | -17.34 |

广西 | 大型 | 10 | 1 | 6101 | 0.00 |

海南省 | 大型 | 6 | 1 | 4244 | 131.79 |

重庆市 | 大型 | 5 | 2 | 74585 | -17.75 |

四川省 | 大型 | 17 | 5 | 18620 | 75.69 |

贵州省 | 大型 | 1 | 0 | 0 | 0.00 |

云南省 | 大型 | 6 | 1 | 13322 | -5.43 |

陕西省 | 大型 | 4 | 0 | 0 | 0.00 |

甘肃省 | 大型 | 1 | 0 | 0 | 0.00 |

宁夏 | 大型 | 2 | 0 | 0 | 0.00 |

新疆 | 大型 | 2 | 0 | 0 | 0.00 |

全国 | 中型 | 600 | 136 | 432833 | 43.60 |

北京市 | 中型 | 32 | 6 | 14249 | 19.03 |

天津市 | 中型 | 14 | 3 | 18157 | -3.75 |

河北省 | 中型 | 19 | 7 | 19291 | 136.44 |

山西省 | 中型 | 7 | 5 | 27933 | 521.29 |

内蒙 | 中型 | 5 | 4 | 8953 | 95.61 |

辽宁省 | 中型 | 12 | 6 | 41072 | 82.40 |

吉林省 | 中型 | 30 | 10 | 44216 | 167.59 |

黑龙江省 | 中型 | 21 | 5 | 6248 | 259.91 |

上海市 | 中型 | 41 | 4 | 17428 | -39.69 |

江苏省 | 中型 | 47 | 8 | 13651 | 2.73 |

浙江省 | 中型 | 24 | 2 | 33400 | 1190.57 |

安徽省 | 中型 | 22 | 7 | 9070 | -36.08 |

福建省 | 中型 | 13 | 1 | 136 | -98.24 |

江西省 | 中型 | 11 | 2 | 2081 | -73.87 |

山东省 | 中型 | 47 | 5 | 28130 | 137.34 |

河南省 | 中型 | 24 | 8 | 3139 | -66.61 |

湖北省 | 中型 | 34 | 9 | 19655 | 294.28 |

湖南省 | 中型 | 8 | 3 | 3273 | 16.89 |

广东省 | 中型 | 61 | 13 | 52372 | 3.92 |

广西 | 中型 | 11 | 3 | 5185 | 360.89 |

海南省 | 中型 | 8 | 2 | 1317 | 334.65 |

重庆市 | 中型 | 12 | 3 | 15780 | 108.79 |

四川省 | 中型 | 39 | 6 | 17025 | -34.81 |

贵州省 | 中型 | 7 | 0 | 0 | 0.00 |

云南省 | 中型 | 29 | 8 | 14745 | -12.60 |

陕西省 | 中型 | 9 | 4 | 11291 | 174.19 |

甘肃省 | 中型 | 6 | 0 | 0 | 0.00 |

青海省 | 中型 | 1 | 0 | 0 | 0.00 |

宁夏 | 中型 | 1 | 0 | 0 | 0.00 |

新疆 | 中型 | 5 | 2 | 5036 | 109.66 |

全国 | 小型 | 3149 | 793 | 1151495 | 3.96 |

北京市 | 小型 | 107 | 27 | 140317 | -12.36 |

天津市 | 小型 | 59 | 15 | 37554 | 15.20 |

河北省 | 小型 | 143 | 39 | 38692 | -3.82 |

山西省 | 小型 | 72 | 24 | 44827 | 234.38 |

内蒙 | 小型 | 45 | 11 | 8029 | 15.21 |

辽宁省 | 小型 | 101 | 35 | 38595 | -6.93 |

吉林省 | 小型 | 157 | 42 | 42621 | -48.37 |

黑龙江省 | 小型 | 58 | 15 | 18152 | 8.51 |

上海市 | 小型 | 100 | 18 | 27071 | 61.14 |

江苏省 | 小型 | 264 | 52 | 102017 | -14.80 |

浙江省 | 小型 | 286 | 42 | 59345 | 29.26 |

安徽省 | 小型 | 83 | 26 | 32089 | 3.75 |

福建省 | 小型 | 58 | 18 | 43716 | 150.82 |

江西省 | 小型 | 92 | 25 | 19312 | 29.88 |

山东省 | 小型 | 208 | 35 | 55207 | -10.70 |

河南省 | 小型 | 158 | 31 | 31999 | -10.56 |

湖北省 | 小型 | 202 | 45 | 24396 | 24.22 |

湖南省 | 小型 | 127 | 29 | 19359 | -32.15 |

广东省 | 小型 | 195 | 62 | 154731 | 14.26 |

广西 | 小型 | 98 | 35 | 11935 | -34.33 |

海南省 | 小型 | 24 | 7 | 21011 | 39.81 |

重庆市 | 小型 | 34 | 8 | 15820 | 5.58 |

四川省 | 小型 | 133 | 28 | 26927 | 254.02 |

贵州省 | 小型 | 88 | 37 | 24297 | 7.80 |

云南省 | 小型 | 46 | 16 | 37288 | 14.16 |

陕西省 | 小型 | 138 | 57 | 58724 | 57.48 |

甘肃省 | 小型 | 43 | 6 | 4275 | 22.84 |

青海省 | 小型 | 11 | 1 | 5570 | -81.26 |

宁夏 | 小型 | 4 | 3 | 2605 | 239.19 |

新疆 | 小型 | 15 | 4 | 5014 | 13.44 |

全国 | 国有企业大型 | 72 | 22 | 246290 | -45.53 |

北京市 | 国有企业大型 | 8 | 2 | 56004 | -58.20 |

天津市 | 国有企业大型 | 2 | 1 | 3745 | -63.41 |

河北省 | 国有企业大型 | 4 | 1 | 16762 | 346.15 |

山西省 | 国有企业大型 | 2 | 1 | 3933 | -77.61 |

辽宁省 | 国有企业大型 | 5 | 3 | 14786 | 23.23 |

吉林省 | 国有企业大型 | 2 | 0 | 0 | -100.00 |

黑龙江省 | 国有企业大型 | 3 | 1 | 3002 | -75.65 |

上海市 | 国有企业大型 | 10 | 2 | 11919 | 78.05 |

江苏省 | 国有企业大型 | 6 | 1 | 4720 | 6.31 |

浙江省 | 国有企业大型 | 1 | 0 | 0 | 0.00 |

安徽省 | 国有企业大型 | 2 | 0 | 0 | 0.00 |

福建省 | 国有企业大型 | 1 | 0 | 0 | 0.00 |

江西省 | 国有企业大型 | 2 | 1 | 3109 | 5.82 |

山东省 | 国有企业大型 | 2 | 0 | 0 | 0.00 |

河南省 | 国有企业大型 | 6 | 2 | 7064 | -70.95 |

湖北省 | 国有企业大型 | 3 | 2 | 9690 | -34.84 |

湖南省 | 国有企业大型 | 2 | 0 | 0 | -100.00 |

广东省 | 国有企业大型 | 3 | 2 | 46646 | -66.79 |

广西 | 国有企业大型 | 1 | 0 | 0 | 0.00 |

海南省 | 国有企业大型 | 1 | 0 | 0 | 0.00 |

重庆市 | 国有企业大型 | 1 | 1 | 38015 | 38.17 |

四川省 | 国有企业大型 | 1 | 1 | 13573 | 44.66 |

云南省 | 国有企业大型 | 1 | 1 | 13322 | -5.43 |

甘肃省 | 国有企业大型 | 1 | 0 | 0 | 0.00 |

新疆 | 国有企业大型 | 2 | 0 | 0 | 0.00 |

全国 | 国有企业中型 | 113 | 33 | 103143 | 45.39 |

北京市 | 国有企业中型 | 8 | 1 | 2908 | 87.86 |

天津市 | 国有企业中型 | 6 | 1 | 7312 | 7.47 |

河北省 | 国有企业中型 | 4 | 2 | 2557 | 29.27 |

山西省 | 国有企业中型 | 4 | 4 | 13395 | 197.93 |

内蒙 | 国有企业中型 | 2 | 1 | 2246 | 0.00 |

辽宁省 | 国有企业中型 | 2 | 1 | 3478 | 101.16 |

吉林省 | 国有企业中型 | 7 | 3 | 10567 | -12.18 |

黑龙江省 | 国有企业中型 | 3 | 1 | 2831 | 0.00 |

上海市 | 国有企业中型 | 11 | 2 | 6477 | -11.75 |

江苏省 | 国有企业中型 | 7 | 2 | 1127 | -20.30 |

浙江省 | 国有企业中型 | 2 | 0 | 0 | 0.00 |

安徽省 | 国有企业中型 | 3 | 2 | 5631 | -19.48 |

福建省 | 国有企业中型 | 1 | 0 | 0 | 0.00 |

江西省 | 国有企业中型 | 7 | 1 | 899 | -85.63 |

山东省 | 国有企业中型 | 3 | 0 | 0 | 0.00 |

河南省 | 国有企业中型 | 11 | 4 | 276 | -11.25 |

湖北省 | 国有企业中型 | 5 | 1 | 477 | -69.11 |

广东省 | 国有企业中型 | 10 | 2 | 23411 | 740.01 |

广西 | 国有企业中型 | 3 | 1 | 4593 | 585.52 |

四川省 | 国有企业中型 | 2 | 0 | 0 | 0.00 |

云南省 | 国有企业中型 | 5 | 3 | 11598 | -7.02 |

陕西省 | 国有企业中型 | 1 | 1 | 3360 | 53.28 |

甘肃省 | 国有企业中型 | 3 | 0 | 0 | 0.00 |

青海省 | 国有企业中型 | 1 | 0 | 0 | 0.00 |

新疆 | 国有企业中型 | 2 | 0 | 0 | -100.00 |

全国 | 国有企业小型 | 489 | 193 | 175729 | -6.17 |

北京市 | 国有企业小型 | 24 | 6 | 13332 | 145.25 |

天津市 | 国有企业小型 | 8 | 3 | 268 | -75.28 |

河北省 | 国有企业小型 | 32 | 12 | 8853 | 46.84 |

山西省 | 国有企业小型 | 26 | 8 | 1981 | -64.43 |

内蒙 | 国有企业小型 | 7 | 3 | 2610 | 713.08 |

辽宁省 | 国有企业小型 | 9 | 6 | 8717 | 42.78 |

吉林省 | 国有企业小型 | 28 | 9 | 5354 | -91.58 |

黑龙江省 | 国有企业小型 | 13 | 3 | 1114 | 51.56 |

上海市 | 国有企业小型 | 23 | 3 | 107 | -95.75 |

江苏省 | 国有企业小型 | 16 | 10 | 7069 | 26.75 |

浙江省 | 国有企业小型 | 6 | 2 | 2500 | 139.01 |

安徽省 | 国有企业小型 | 7 | 3 | 4325 | 206.96 |

福建省 | 国有企业小型 | 10 | 6 | 2212 | 157.21 |

江西省 | 国有企业小型 | 19 | 8 | 4590 | -0.13 |

山东省 | 国有企业小型 | 21 | 9 | 10866 | 164.19 |

河南省 | 国有企业小型 | 37 | 14 | 5329 | -38.20 |

湖北省 | 国有企业小型 | 21 | 9 | 6894 | 98.39 |

湖南省 | 国有企业小型 | 24 | 8 | 4954 | 7.00 |

广东省 | 国有企业小型 | 36 | 13 | 17593 | 26.38 |

广西 | 国有企业小型 | 43 | 20 | 5200 | -37.87 |

海南省 | 国有企业小型 | 5 | 2 | 16434 | 79.12 |

重庆市 | 国有企业小型 | 4 | 2 | 9987 | -14.43 |

四川省 | 国有企业小型 | 7 | 2 | 661 | 758.44 |

贵州省 | 国有企业小型 | 9 | 6 | 5672 | -16.67 |

云南省 | 国有企业小型 | 12 | 8 | 4517 | 147.91 |

陕西省 | 国有企业小型 | 26 | 15 | 20987 | 183.03 |

甘肃省 | 国有企业小型 | 9 | 2 | 3416 | 182.78 |

青海省 | 国有企业小型 | 2 | 0 | 0 | -100.00 |

宁夏 | 国有企业小型 | 1 | 1 | 187 | -75.65 |

新疆 | 国有企业小型 | 4 | 0 | 0 | -100.00 |

全国 | 集体企业大型 | 3 | 1 | 2000 | 0.00 |

江苏省 | 集体企业大型 | 1 | 0 | 0 | 0.00 |

广东省 | 集体企业大型 | 1 | 0 | 0 | 0.00 |

四川省 | 集体企业大型 | 1 | 1 | 2000 | 0.00 |

全国 | 集体企业中型 | 29 | 5 | 9005 | -37.72 |

北京市 | 集体企业中型 | 2 | 0 | 0 | 0.00 |

天津市 | 集体企业中型 | 2 | 1 | 5097 | 21.62 |

河北省 | 集体企业中型 | 1 | 0 | 0 | 0.00 |

辽宁省 | 集体企业中型 | 2 | 1 | 519 | 67.42 |

上海市 | 集体企业中型 | 1 | 0 | 0 | 0.00 |

江苏省 | 集体企业中型 | 2 | 0 | 0 | -100.00 |

浙江省 | 集体企业中型 | 1 | 0 | 0 | -100.00 |

安徽省 | 集体企业中型 | 2 | 1 | 1268 | 0.00 |

福建省 | 集体企业中型 | 2 | 1 | 136 | -97.74 |

山东省 | 集体企业中型 | 6 | 0 | 0 | 0.00 |

河南省 | 集体企业中型 | 2 | 1 | 1985 | -39.67 |

湖北省 | 集体企业中型 | 1 | 0 | 0 | 0.00 |

广东省 | 集体企业中型 | 4 | 0 | 0 | 0.00 |

广西 | 集体企业中型 | 1 | 0 | 0 | 0.00 |

全国 | 集体企业小型 | 283 | 51 | 53952 | 30.48 |

北京市 | 集体企业小型 | 13 | 3 | 10262 | 297.44 |

天津市 | 集体企业小型 | 14 | 2 | 568 | -86.49 |

河北省 | 集体企业小型 | 16 | 2 | 505 | 2004.17 |

山西省 | 集体企业小型 | 5 | 3 | 2904 | 1130.51 |

内蒙 | 集体企业小型 | 2 | 0 | 0 | -100.00 |

辽宁省 | 集体企业小型 | 11 | 4 | 1408 | -69.38 |

吉林省 | 集体企业小型 | 11 | 3 | 1413 | 271.84 |

黑龙江省 | 集体企业小型 | 1 | 1 | 130 | 0.00 |

上海市 | 集体企业小型 | 9 | 1 | 153 | 0.00 |

江苏省 | 集体企业小型 | 20 | 2 | 686 | -19.39 |

浙江省 | 集体企业小型 | 16 | 1 | 1255 | -23.85 |

安徽省 | 集体企业小型 | 14 | 4 | 2865 | -29.14 |

福建省 | 集体企业小型 | 7 | 1 | 152 | 0.00 |

江西省 | 集体企业小型 | 1 | 0 | 0 | 0.00 |

山东省 | 集体企业小型 | 16 | 1 | 60 | -94.83 |

河南省 | 集体企业小型 | 25 | 3 | 8085 | 110.38 |

湖北省 | 集体企业小型 | 23 | 2 | 1198 | 122.68 |

湖南省 | 集体企业小型 | 8 | 2 | 185 | 42.31 |

广东省 | 集体企业小型 | 24 | 5 | 12606 | 33.67 |

广西 | 集体企业小型 | 1 | 0 | 0 | 0.00 |

海南省 | 集体企业小型 | 2 | 0 | 0 | 0.00 |

重庆市 | 集体企业小型 | 3 | 0 | 0 | -100.00 |

四川省 | 集体企业小型 | 2 | 1 | 313 | 0.00 |

贵州省 | 集体企业小型 | 8 | 5 | 2470 | 12900.00 |

云南省 | 集体企业小型 | 2 | 0 | 0 | -100.00 |

陕西省 | 集体企业小型 | 18 | 5 | 6734 | -6.50 |

甘肃省 | 集体企业小型 | 10 | 0 | 0 | 0.00 |

新疆 | 集体企业小型 | 1 | 0 | 0 | 0.00 |

全国 | 股份合作企业大型 | 4 | 0 | 0 | 0.00 |

上海市 | 股份合作企业大型 | 1 | 0 | 0 | 0.00 |

广东省 | 股份合作企业大型 | 1 | 0 | 0 | 0.00 |

广西 | 股份合作企业大型 | 1 | 0 | 0 | 0.00 |

四川省 | 股份合作企业大型 | 1 | 0 | 0 | 0.00 |

全国 | 股份合作企业中型 | 22 | 7 | 10466 | -15.20 |

天津市 | 股份合作企业中型 | 1 | 0 | 0 | 0.00 |

辽宁省 | 股份合作企业中型 | 1 | 0 | 0 | 0.00 |

上海市 | 股份合作企业中型 | 4 | 0 | 0 | -100.00 |

江苏省 | 股份合作企业中型 | 1 | 0 | 0 | 0.00 |

浙江省 | 股份合作企业中型 | 1 | 0 | 0 | 0.00 |

安徽省 | 股份合作企业中型 | 1 | 1 | 1065 | -45.83 |

河南省 | 股份合作企业中型 | 2 | 0 | 0 | -100.00 |

湖北省 | 股份合作企业中型 | 3 | 2 | 7441 | 301.35 |

湖南省 | 股份合作企业中型 | 2 | 0 | 0 | 0.00 |

广东省 | 股份合作企业中型 | 2 | 1 | 193 | 0.00 |

广西 | 股份合作企业中型 | 1 | 1 | 452 | 51.68 |

四川省 | 股份合作企业中型 | 1 | 1 | 1276 | 1624.32 |

云南省 | 股份合作企业中型 | 2 | 1 | 39 | 44.44 |

全国 | 股份合作企业小型 | 169 | 29 | 24621 | 10.79 |

北京市 | 股份合作企业小型 | 11 | 3 | 4800 | 7.02 |

天津市 | 股份合作企业小型 | 5 | 0 | 0 | 0.00 |

河北省 | 股份合作企业小型 | 4 | 1 | 142 | 0.00 |

内蒙 | 股份合作企业小型 | 1 | 0 | 0 | 0.00 |

辽宁省 | 股份合作企业小型 | 3 | 0 | 0 | -100.00 |

吉林省 | 股份合作企业小型 | 4 | 2 | 397 | 510.77 |

黑龙江省 | 股份合作企业小型 | 1 | 0 | 0 | 0.00 |

上海市 | 股份合作企业小型 | 10 | 0 | 0 | 0.00 |

江苏省 | 股份合作企业小型 | 37 | 11 | 4829 | -14.21 |

浙江省 | 股份合作企业小型 | 34 | 3 | 2786 | 323.40 |

安徽省 | 股份合作企业小型 | 4 | 1 | 21 | -86.62 |

福建省 | 股份合作企业小型 | 1 | 0 | 0 | 0.00 |

江西省 | 股份合作企业小型 | 3 | 0 | 0 | -100.00 |

山东省 | 股份合作企业小型 | 3 | 0 | 0 | -100.00 |

河南省 | 股份合作企业小型 | 8 | 2 | 3530 | 66.59 |

湖北省 | 股份合作企业小型 | 7 | 0 | 0 | -100.00 |

湖南省 | 股份合作企业小型 | 5 | 0 | 0 | 0.00 |

广东省 | 股份合作企业小型 | 5 | 1 | 1524 | 198.24 |

广西 | 股份合作企业小型 | 4 | 2 | 1324 | -10.66 |

海南省 | 股份合作企业小型 | 1 | 0 | 0 | 0.00 |

四川省 | 股份合作企业小型 | 4 | 0 | 0 | -100.00 |

贵州省 | 股份合作企业小型 | 3 | 2 | 4143 | 26.66 |

云南省 | 股份合作企业小型 | 3 | 0 | 0 | -100.00 |

陕西省 | 股份合作企业小型 | 6 | 1 | 1125 | 212.50 |

青海省 | 股份合作企业小型 | 2 | 0 | 0 | 0.00 |

全国 | 股份制企业大型 | 92 | 11 | 132190 | -51.68 |

北京市 | 股份制企业大型 | 4 | 0 | 0 | 0.00 |

天津市 | 股份制企业大型 | 3 | 0 | 0 | 0.00 |

河北省 | 股份制企业大型 | 1 | 0 | 0 | 0.00 |

山西省 | 股份制企业大型 | 2 | 0 | 0 | 0.00 |

辽宁省 | 股份制企业大型 | 2 | 1 | 19524 | 251.02 |

吉林省 | 股份制企业大型 | 5 | 0 | 0 | 0.00 |

黑龙江省 | 股份制企业大型 | 2 | 0 | 0 | -100.00 |

上海市 | 股份制企业大型 | 3 | 0 | 0 | 0.00 |

江苏省 | 股份制企业大型 | 6 | 0 | 0 | -100.00 |

浙江省 | 股份制企业大型 | 4 | 0 | 0 | 0.00 |

安徽省 | 股份制企业大型 | 3 | 0 | 0 | 0.00 |

福建省 | 股份制企业大型 | 3 | 0 | 0 | 0.00 |

江西省 | 股份制企业大型 | 1 | 1 | 7764 | 0.00 |

山东省 | 股份制企业大型 | 2 | 0 | 0 | 0.00 |

河南省 | 股份制企业大型 | 5 | 0 | 0 | 0.00 |

湖北省 | 股份制企业大型 | 10 | 2 | 46052 | 313.43 |

湖南省 | 股份制企业大型 | 5 | 2 | 10276 | 0.00 |

广东省 | 股份制企业大型 | 11 | 0 | 0 | -100.00 |

广西 | 股份制企业大型 | 5 | 1 | 6101 | 0.00 |

海南省 | 股份制企业大型 | 2 | 1 | 4244 | 131.79 |

重庆市 | 股份制企业大型 | 4 | 1 | 36570 | -42.11 |

四川省 | 股份制企业大型 | 4 | 2 | 1659 | 0.00 |

云南省 | 股份制企业大型 | 3 | 0 | 0 | 0.00 |

陕西省 | 股份制企业大型 | 1 | 0 | 0 | 0.00 |

宁夏 | 股份制企业大型 | 1 | 0 | 0 | 0.00 |

全国 | 股份制企业中型 | 98 | 20 | 81487 | 196.45 |

北京市 | 股份制企业中型 | 4 | 0 | 0 | 0.00 |

河北省 | 股份制企业中型 | 3 | 0 | 0 | 0.00 |

山西省 | 股份制企业中型 | 1 | 0 | 0 | 0.00 |

内蒙 | 股份制企业中型 | 1 | 1 | 2662 | 83.59 |

吉林省 | 股份制企业中型 | 15 | 4 | 28271 | 4732.65 |

黑龙江省 | 股份制企业中型 | 5 | 2 | 2162 | 129.51 |

上海市 | 股份制企业中型 | 2 | 0 | 0 | 0.00 |

江苏省 | 股份制企业中型 | 3 | 0 | 0 | 0.00 |

浙江省 | 股份制企业中型 | 5 | 0 | 0 | 0.00 |

安徽省 | 股份制企业中型 | 6 | 1 | 650 | -66.15 |

福建省 | 股份制企业中型 | 3 | 0 | 0 | -100.00 |

山东省 | 股份制企业中型 | 10 | 1 | 20095 | 1251.38 |

河南省 | 股份制企业中型 | 4 | 1 | 267 | -95.31 |

湖北省 | 股份制企业中型 | 7 | 3 | 8577 | 0.00 |

湖南省 | 股份制企业中型 | 4 | 2 | 2760 | -1.43 |

广东省 | 股份制企业中型 | 3 | 0 | 0 | 0.00 |

广西 | 股份制企业中型 | 2 | 1 | 140 | 0.00 |

重庆市 | 股份制企业中型 | 6 | 3 | 15780 | 108.79 |

四川省 | 股份制企业中型 | 9 | 0 | 0 | -100.00 |

贵州省 | 股份制企业中型 | 4 | 0 | 0 | 0.00 |

云南省 | 股份制企业中型 | 1 | 1 | 123 | -61.92 |