广州市油制管道气生产经营

成本调查报告

根据广州市煤气公司的申请,受广州市物价局的委托,我队于2004年4月下旬至6月初对广州市煤气公司 2001~2003三个会计年度的油制管道气生产经营成本进行了调查。现报告如下:

一、公司经营概况

(一)公司基本情况

广州市煤气公司是国有独资企业,1983 年 11 月成立。市政府 1988 年第 16 次常务会议决定:当年 12 月起,投资建设油制气工程。该工程于1991年9月试产,1995 年7月验收投产,竣工决算为11.3亿元,负债 6.9 亿元,1994 年债权债务一并转入广州市煤气公司。

公司现拥有固定资产 18.83 亿元,员工 2570 人,下设1个制气厂、4个销售分公司、1个管线分公司和1个液化石油气分公司,共计7个二级并账核算单位,另有11个独立核算的子公司和联营公司。

制气厂生产油制管道气,通过管道输送、销售。初期设计产能为28万m3/日,经1996和2001年两次技术改造,CCR工程投产后,产能现已达到103万m3/日。

销售分公司负责油制管道气销售和调压箱以后的户内管、煤气表的维护、抢险及安全检查。广州地区油制管道气产、销由广州市煤气公司独家经营。目前拥有燃气用户90万,其中油制管道气用户59万,液化石油气用户31万。

油制管道气用户分:居民用户、非商业用户、商业用户。近年来以每年约5~10万户的速度增长,预计2005年可达到70多万户。2003年平均日供油制管道气52.9万m3,峰值现已达82.4万m3。供气范围覆盖广州市(除芳村外)原七区。现行售价(含税价)1995年7月经市物价局批准执行:居民用气2.20元/m3,非商业用气2.60元/m3,商业用气3.20元/m3。

管线分公司负责制气厂外供气表以后至用户调压箱以前的管线巡检、维护及燃气抢险工作。管线长度2003年已达到1700公里。

广州市煤气公司主营油制管道气(亦称管道煤气)和液化石油气,兼营燃气器具安装维修、改管业务。公司业务按销售收入分,油制管道气占60.5%,液化石油气占31.7%,燃气器具安装维修、气管改装占7.8%。经营油制管道气和液化石油气的7个分公司财务管理实行总公司一级核算,子公司和联营公司的经营独立核算,独自呈报财务报表、申报纳税。

(二)公司经营绩效情况

广州市煤气公司1994年接收油制气工程后,油制管道气业务每年因工程债务产生利息净支出1000多万元,加上1991年9月试产供气后, 因经营规模小、生产成本高、原材料价格上涨等因素影响,连年出现经营性亏损 (1995年投产后经市政府工作组核定当年油制管道气经营性亏损1.27亿元),截至2000年期末累计未弥补亏损1.94亿元。为解决公司油制管道气业务经营性和政策性亏损,市财政1994年至2002年期末给予财政补贴共计4.02亿元(2003年以后财政无补贴,收支情况详见附件说明)。至2003年期末油制管道气单项业务未弥补亏损1.8亿元,经液化石油气业务利润弥补及利息调整冲减后,公司尚余未弥补亏损1.38亿元。

2001~2003年,油制管道气生产经营成本和公司经营绩效如表1。

表1 油制管道气成本、售价和公司经营绩效情况表 单位:万元

| 年度 | 2001年 | 2002年 | 2003年 |

项目 |

| |||

一.平均销售单价(含税、元/m3) | 2.4634 | 2.5086 | 2.5199 | |

二.单位成本(含税、元/m3) | 2.9632 | 2.8300 | 2.7538 | |

三.油制气营业利润 | -4370 | -2528 | -1115 | |

加:1.投资收益 | 78 | 121 | 124 | |

2.营业外利润 | 50 | -367 | -138 | |

3.利息调整及其他 |

| 3345 | 2033 | |

4.财政补贴 | 3000 | 1200 |

| |

四.油制气利润总额 | -1242 | 1771 | 904 | |

五.公司利润总额 | -1248 | 1300 | 73 | |

注:1.2002年利息调整为1995年7月至1998年期间计提的利息(本金已偿还)。 | ||||

2.2003年利息调整及其他为1995年之前计提的利息871万元,道路扩建办补偿的管 | ||||

道迁移费1162万元。 | ||||

二、成本构成项目及核算

(一)成本构成

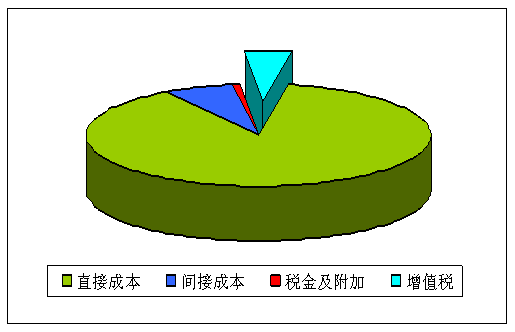

油制管道气生产经营成本由直接成本、间接成本、税金及附加三部分组成,三部分的合计即为完全成本,在完全成本基础上加计增值税即为含税成本。分摊到每一立方米油制管道气的成本即为油制管道气生产经营(含税)单位成本。

直接成本包括:制气成本(制气厂成本费用)、销售成本(销售分公司、管线分公司的运作费用)。

间接成本指总公司的管理和财务费用应分摊计入油制管道气产销业务的部分。

税金及附加指公司缴纳应计入油制管道气产销业务的城市维护建设税和教育费附加。

增值税指油制管道气销项税。

成本构成如图1(详见附件-1)

图1 油制管道气生产经营(含税)成本构成图

![]()

![]()

![]()

![]()

![]()

(二)成本核算

成本依《会计法》、《企业会计准则》、《企业财务通则》、《国营企业固定资产折旧试行条例》、《国营企业固定资产折旧试行条例实施细则》(以下简称《折旧条例》、《实施细则》)、《税法》和国家、省、广州市有关国有企业的财务法规、规章制度及公司内部财务管理制度等,按生产经营环节分步核算。

首先核算制气成本和销售成本,其次核算总公司管理和财务费用的分摊额及公司缴纳应计入油制管道气产销业务的城市维护建设税和教育费附加,然后核计油制管道气业务的增值税销项税额。单位成本按下述方法计算:(制气成本/外供量[1])+〔(销售成本+总公司管理和财务费用的分摊额+城建税和教育附加)/外供量〕+(供销差值[2]/销售量)+(增值税销项税额 /销售量)=油制管道气生产经营(含税)单位成本。

1.制气成本的核算

制气成本费用包括原材料和动力(含重油、自来水、外购电、煤、柴油、辅助材料、炼厂气、液化石油气)、人员工资及福利、制造费用(分厂管理费用)、制气总厂管理费用、固定资产折旧。

原材料按实际投入油制管道气生产额结转成本(剥离了库存的原材料成本,同时对制气厂2001、2002年度的外购电费进行了修正,2001年外购电费中剔除了以往年度多收退回的54万元,2002、2003年按实际发生的外购电费核计);外供成本[3]总额按实际外供(出厂)量核计(剥离了库存的制成气成本);人员工资福利按市劳动社保局审批定额内的实发数核计。制造费用、总厂管理费用按《工业企业会计制度》和制气厂内部财务管理制度核计。固定资产年折旧额依《折旧条例》及《实施细则》,按3%的残值率和规定的折旧 年限核计。单位制气成本以外供成本总额除以外供量求得。

2001~2003年制气成本核算明细情况如表2。(详见附件-2)

表2 2001~2003年制气成本核算明细表

项 目 | 单位 | 2001年 | 2002年 | 2003年 |

一.原材料、动力 | 元 | 220,858,639.18 | 247,423,695.43 | 295,332,374.02 |

二.人员工资及福利 | 元 | 34,938,793.13 | 37,621,012.90 | 37,574,419.60 |

三.制造费用(分厂) | 元 | 11,246,546.44 | 9,012,028.39 | 10,265,046.76 |

四.管理费用(总厂) | 元 | 8,843,092.98 | 8,258,630.42 | 10,451,641.31 |

五.固定资产折旧 | 元 | 33,287,610.19 | 32,901,504.56 | 32,804,395.74 |

六.外供成本差总额 | 元 | -119,165.79 | 39,849.43 | -27,741.46 |

七.外供成本总额 | 元 | 309,055,516.13 | 335,256,721.13 | 386,400,135.97 |

八.外供量 | m3 | 154,579,200 | 179,328,200 | 204,280,500 |

九.单位制气成本(七÷八) | 元/m3 | 1.9993 | 1.8695 | 1.8915 |

2.销售成本的核算

销售成本包括4个销售分公司和管线分公司的成本费用。销售分公司和管线分公司的成本费用包括:人员工资福利、销售业务费用、分公司管理费用、设备折旧。(明细项目详见附件-3、附件-4)

人员工资按市劳动社保局审批定额内的实发数核计;福利费按核定的工资总额的14%核计;销售业务费用、分公司管理费用按《企业会计制度》和公司内部财务管理制度核计;设备折旧按《折旧条例》及《实施细则》的规定年限,以3%的残值率核计。折旧额中不应计提的部分(指用初装费建设的中压管线,此项折旧2002年元月起停止计提),核算时我们进行了剔除(从2001年管线分公司成本中剔除了357.2万元)。经核算,管线分公司和4个销售分公司的成本费用总额和单位成本如表3。

表3 2001~2003年销售、管线分公司成本费用表

项目 年度 | 2001 | 2002 | 2003 |

销售分公司成本费用(元) | 25752859.88 | 27231136.49 | 30607469.73 |

管线分公司成本费用(元) | 30944835.41 | 32068476.06 | 33392774.44 |

成本费用合计(元) | 56697695.29 | 59299612.55 | 64000244.17 |

销售量 (m3) | 143743484 | 166772502 | 194441560 |

单位成本(元/m3) | 0.3944 | 0.3556 | 0.3291 |

3.总公司管理和财务费用的核算

总公司的管理费用包括:人员工资及福利、社会保险、办公费、业务费、税费、固定资产折旧。

人员工资按经市劳动社保局审批定额内的实发数核计;福利费按核定的工资总额的14%核计;社保费用按广州市劳动社保局的相关规定核计;办公费、业务费按《企业会计制度》和公司内部财务制度规定核计,剔除了不合理或异常支出的部分(含2002年应收自来水公司交缴的公司总部办公大楼管理费19.5万元,2003年为举办公司成立20周年庆典所发生的政工费、办公费78.75万元);固定资产折旧按《折旧条例》及《实施细则》的规定年限,以3%的残值率核计。总公司所缴且应计入管理费的税费有:土地使用税(按1-10级计)、车船使用税(按吨位、座位计)、印花税(按0.3‰、0.5‰计)、房产税(按租金收入的12%计)、防洪费(按营业收入的1.3‰)、燃气管理费(上交主管局,2001年30万元、2002年18.9万元、2003年取消)、排污费(每年1~3千元)。总公司管理费按油制管道气、液化石油气和燃气器具安装维修、改管业务的年销售收入分摊(分摊后,2001、2002、2003年分别剔除了183.8万元、293.3万元、368.7万元)。总公司的财务费用以经审计、财政 、税务部门和主管局认同的损益表按业务份额分摊核计(分摊后,2001、2002、2003年分别剔除了80万元、87万元、67万元)。2001~2003年总公司管理和财务费用分摊情况如表4。(详见附件-5)

表4 2001~2003年管理、财务费用分摊情况表 单位:元

项目 | 年度 | 总额 | 油制管道气 | 油制管道气 分摊额 |

管理费 | 2001 | 32,981,399.14 | 60.31% | 19,891,081.82 |

2002 | 45,733,812.10 | 64.86% | 29,662,950.53 | |

2003 | 49,090,283.13 | 58.56% | 28,747,269.80 | |

财务费用 | 2001 | -567,655.49 | 60.31% | -342,353.03 |

2002 | -5,903.78 | 64.86% | -3,829.19 | |

2003 | -1,234,904.98 | 58.56% | -723,160.36 | |

管理、财务费用合计 | 2001 | - | - | 19548728.79 |

2002 | - | - | 29659121.34 | |

2003 | - | - | 28024109.44 | |

管理、财务费用合计/外供量(元/m3) | 2001 | - | - | 0.1265 |

2002 | - | - | 0.1654 | |

2003 | - | - | 0.1372 |

4.城市维护建设税和教育费附加的核计

城市维护建设税按流转税额的7%,教育费附加按流转税额的3%核计。税金及附加:2001年为726925.39元,2002年为875389.04元,2003年为1107078.44元。

5.供销差的核算

制气厂外供给销售环节的气量与销售环节售出后抄表气量之差,乘以制气成本与销售成本之和,其值即为供销差值,供销差值/销售量即为供销差。《城市煤气企业升级考核标准》规定:煤气供销差率为7%。广州市煤气公司2001年煤气供销差率为8.4%、2002年为9.05%、2003年为5.06%。据此,我们对公司2001、2002年的供销差进行了修正(调整加计了销售量),剔除了超出7%的部分。此外,因公司每两个月到户抄表一次,对每年度新增用户而言,其当年12月份有1/2的用户所用煤气未抄表,据此,我们对公司2001、2002、2003年当年的销售量进行了修正,加计了未抄表的部分。同时从2001、2002、2003年的成本中分别剔除了804.13万元、1133.63万元、337.97万元。据修正后的供销差值和销售量计算得供销差:2001年为0.1883元/m3 、2002年为0.1785元/m3、2003年为0.1188元/m3 。

6.增值税的核算

每立方米油制管道气所负增值税,以公司经审计过的报表所列销项税额除以销售量求得。2001年为0.2776元/m3、2002年为0.2811元/m3、2003年为0.2876元/m3。

(三)成本结论

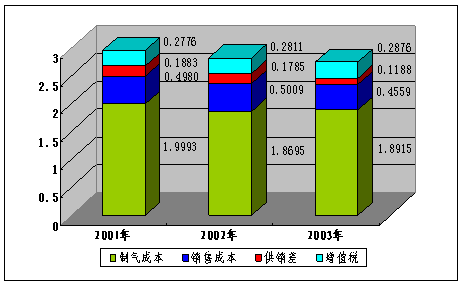

经分步核算,油制管道气生产经营(含税)成本如图2。

图2 油制管道气生产经营(含税)成本图

![]()

![]()

![]()

三、成本分析

(一)成本的合法、合理性及客观准确性

公司2001~2003年度的财务账簿和报表分别经广州正邦会计师事务所有限公司、广州正大中信会计师事务所有限公司、广州银粤会计师事务所有限公司审计过,其审计报告经市财政、税务、审计和公司主管部门认同。我们据此核算成本,其依据是合法的。在合法的基础上我们对公司填报的成本基础数据所包含的不合理(不应计入成本)的部分进行了剔除或删减,据此,我们核算出的成本是合理的。我们在核算中首先进行了控制测试,结论是:公司的报表、账簿、审计报告是可信的。核算时,我们对成本数据进行了复核,账表相符,表表相符。据此,我们认为核算出的成本结论是客观准确的。

(二)引起成本变化因素的分析

广州市煤气公司油制管道气2001~2003年成本构成比例如表5。

表5 2001~2003年成本构成比例表 单位:元/m3

年度 项目 | 2001年 | 2002年 | 2003年 | |||

单位成本 | 所占比例 | 单位成本 | 所占比例 | 单位成本 | 所占比例 | |

制气成本 | 1.9993 | 74.5% | 1.8695 | 73.3% | 1.8915 | 76.7% |

销售成本 | 0.4980 | 18.5% | 0.5009 | 19.7% | 0.4559 | 18.5% |

供销差 | 0.1883 | 7% | 0.1785 | 7% | 0.1188 | 4.8% |

完全成本 | 2.6856 | 100% | 2.5489 | 100% | 2.4662 | 100% |

完全成本、增值税占含税成本比例情况 | ||||||

完全成本 | 2.6856 | 90.6% | 2.5489 | 90.1% | 2.4662 | 89.6% |

增值税 | 0.2776 | 9.4% | 0.2811 | 9.9% | 0.2876 | 10.4% |

含税成本 | 2.9632 | 100% | 2.8300 | 100% | 2.7538 | 100% |

由此可见,影响油制管道气生产经营(含税)成本的主要因素是完全成本中的制气成本,成本中的增值税变化甚微。

然而影响制气成本的主要因素是制气原材料。制气原材料包括重油、水、电、煤、炼厂气、液化石油气和辅助材料。其中水、电、煤和辅助材料所占制气成本的比例相对较小且价格每年变化不大,而重油、液化石油气占制气成本的比例大且价格随国际市场行情变化亦较大(以2003年为例,重油占原材料的21.64%,液化石油气占37.77%)重油2001年每吨售价1441.32元,2003年上涨到每吨1524.01元,03比01年上涨了5.7%。液化石油气售价2001年每吨2461.2元,2003年上涨到每吨2975.0元,03比01年上涨了20. 9%)。此外,制气时重油价格每吨上涨50元即引起每立方米制气成本上涨0.058元。因此重油和液化石油气进价是影响油制管道气成本升降的关键因素。

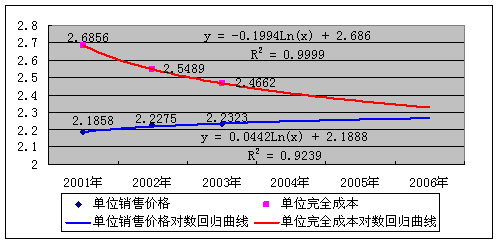

(三)2001~2003年的成本和销售单价走势及2004~2006年成本预测。

根据2001~2003年度的调查数据建立对数回归方程模型,我们对广州市煤气公司油制管道气完全成本和销售单价进行了预测,油制管道气完全成本(未含增值税)2004年为2.4096±0.0020元/m3;2005年为2.3651±0.0020元/m3;2006年为2.3287±0.0020元/m3。销售单价(未含增值税)2004年为2.2501±0.0139元/m3;2005年为2.2599±0.0139元/m3;2006年为2.2680±0.0139元/m3。

2001~2006年的完全成本和销售单价走势如图3。

图3 完全成本和销售单价对数回归曲线图 单位:元/m3

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

注:①图中成本数据未含增值税金。

②因完全成本和销售单价的拟合值与观测值拟合度极高,故图中2001~2003年完全成 本和销售单价的观测值几乎落在回归曲线上,覆盖了对应拟合值的数据点。

图3表明:成本呈逐年下降趋势但降势趋缓。下降原因:一是经营规模扩大引起单位成本下降;二是进行了技术改造降低了原材料单耗,从而减少了制气成本总额;三是实行了工资“双挂钩[4]”,提高了工效。降势趋缓原因是2004年公司日供气量峰值已达82.4万m3,已占制气厂日产能的80%,规模效应几近最大,2004年后规模效应上升渐小,因此成本降势趋缓。

图3表明:销售单价呈逐年上升趋势。售价上升是由于非商业用户和商业用户所用油制气量占油制气总销售量的比例上升。

随着公司用户的增加,经营规模扩大,单位成本会下降,但制气成本中的原材料成本水平已无多少下降空间。首先是主要原材料之一—重油单耗很难再降(国内其他厂家同质重油产热值6500大卡的油制管道气每立方米耗重油1.2公斤以上,广州煤气公司为1.13公斤,已是国内一流水平)。其次,低价值气源(炼厂气)的供应量几近最大值,随着制气量的增大必须使用高价的液化石油气替代炼厂气,也将引起制气成本的上升。此外,重油、液化石油气近年来的价格不同程度地有所上涨,能否回落?回落到什么水平?也将影响成本变化。据此,结合图3中成本预测的情况,我们认为公司2004年油制管道气生产经营成本再度下降的可能性存在,但空间不大。

调查结果表明:广州市煤气公司油制管道气生产经营成本2003年最低(未含增值税为2.4662元/m3,含增值税为2.7538元/m3),2003年平均售价为2.5199元/m3,成本与售价间存在倒挂,尽管2004年及以后成本会下降,售价会上升,但如果不合理调整售价,在2006年以前成本与售价仍存在一定的倒挂空间。

根据成本补偿原则,我队建议:在合理确定居民用户、非商业用户、商业用户比价关系的前提下,适当上调油制管道气销售价格。

附件:关于成本核算有关内容的说明

广州市价格成本调查队

二○○四年六月十八日

附件:

关于成本核算有关内容的说明

一、关于人员工资核算的说明

(一)广州市煤气公司职工工资的构成

煤气公司职工工资由:计时工资、计件工资、加班工资、工龄工资、职务津贴、工种津贴、远郊津贴、水电补助、交通费、洗理费、夜餐费、清凉饮料及各种奖金组成。

(二)广州市煤气公司职工工资管理方式

公司职工工资实行总量定额控制,工资总额与公司销售量、销售收入实行“双挂钩”,按年度与销售量、销售收入配比计提,并报市市政园林局和市劳动社保局审批后执行。各分公司工资总额在总公司定额内分解,按“双挂钩”原则确定,公司全部工资在定额内发放。

(三)工资发放情况及人均水平。

复核结果:广州市煤气公司2001、2002、2003年工资发放总额均在定额之内。(发放情况见表6[5])

表6 2001~2003年度煤气公司职工工资发放情况表 单位:元

年度 项目 | 应提 | 实提 | 实/应 比例 % | 人均实发 |

2001 | 75091909 | 67033381 | 89.27 | 25703 |

2002 | 82053264 | 72549840 | 88.42 | 27804 |

2003 | 98219913 | 72956317 | 74.28 | 31307 |

(四)职工工资分析。

1.三年相比,广州市煤气公司职工工资(年收入)逐年有所上升。2002比2001年人均上涨2101元,涨8.17%。2003比2002年人均上涨3503元,涨12.6%。

2.工资中正常劳动收入(①~③)占绝对比例,加班收入仅为13%。以2003年为例,公司职工工资(31307元/年.人)中,①计时工资、计件工资、工龄工资总计为3723万元,人均为14486元,占46.27%;②各项奖金(含月度、安全和先进奖)总计2633万元,人均10244元,占32.72%;③夜餐费、水电补助、职务津贴、交通费、洗理费、清凉饮料等国家规定补贴总计645万元,人均2510元,占8.02%;④抢险抢修加班费、节假日(公休日)加班费、特殊工种津贴、远郊津贴总计1045万元,人均4067元,占12.99%。正常劳动时间所得收入①+②+③=27240元/年.人,占人均年工资总额的87.01%;加班劳动所得收入④=4067元/年.人,占人均年工资总额的12.99%。

3.广州市煤气公司职工工资人均水平与同行业及全市水平比较如表7。

表7 2001~2003年职工工资水平横向比较表 单位:元/人.年

| 指标 | 煤气 | 与电力、煤气、 | 与国有企业职工工资比 | 与全市职工工资比 | ||||||

年度 |

| 年人均 | 差额 | 差额 | 年人均 | 差额 | 差额 | 年人均 | 差额 | 差额 | |

2001 | 25703 | 37013 | -11310 | -30.60% | 24704 | 999 | 4.00% | 22141 | 3562 | 16.10% | |

2002 | 27804 | 45109 | -17305 | -38.40% | 28650 | -846 | -3.00% | 25583 | 2221 | 8.70% | |

2003 | 31307 | 50148 | -18841 | -37.60% | 36425 | -5118 | -14.10% | 28237 | 3070 | 10.90% | |

表列数据说明:公司人均年工资额2001年高于国有企业999元,2002、2003年均低于同行业和国有企业,略高于全市职工年平均工资。

鉴于广州市煤气公司职工工资发放符合有关规定,作为有毒、高危、加班多的工种,人均年工资标准比国有企业和同行业都低,略高于全市职工平均水平,我们认为将公司按审计过的会计账簿和财务报表填报的人员工资总额全额计入成本是合理的,未予剔除。

二、关于固定资产折旧核算的说明

广州市煤气公司固定资产折旧,包括制气厂、4个销售分公司、管线分公司和总公司的折旧。具体核算情况如下:

1、折旧归集:制气厂的折旧在制气成本中反映,销售分公司、管线分公司的折旧分别核算,合计在销售成本中,总公司的折旧在总公司的管理费用中反映,全部折旧最终合计归入生产经营成本。

2.核算依据:《国营企业固定资产折旧试行条例》(1985年4月26日国务院发布)、《国营企业固定资产折旧试行条例实施细则》(1986年5月19日财政部批准公布)和广州市煤气公司财务管理制度。

3.核算方法步骤:首先核对、确认固定资产原值;然后确定其残值(所有固定资产残值率均按3%计);再按各项固定资产的折旧年限计算其具体的折旧额。(各类固定资产折旧年限按试行条例执行,各大类折旧所取规定值或中值见表8,公司折旧明细表—另附)

表 8 煤气公司各大类固定资产折旧年限表 单位:年

固定资产类别 | 使用 年限 | 净残值率(%) | 计量 单位 | 备注 |

一.土地、房屋及构筑物 |

|

|

|

|

其中: |

|

|

|

|

土地 | 70 | 3 |

| 不提折旧 |

房屋及构筑物 | 35 | 3 |

|

|

二.通用设备 | 20-25 | 3 | 台 |

|

三.专用设备 | 15—20 | 3 | 台 |

|

四.交通运输设备 | 10 | 3 | 台 |

|

五.电气设备 | 12—18 | 3 | 套、台 |

|

六.电子产品及通用设备 | 6—10 | 3 | 部 |

|

七.仪器仪表量器衡器 | 10—20 | 3 | 只 |

|

八.家具及其他 | 18 | 3 | 件 |

|

4.核算结果:各年度固定资产折旧情况见表9。

表9 固定资产折旧情况一览表 单位:元

年度 | 2001 | 2002 | 2003 |

制气厂 | 33287610.19 | 32901504.56 | 32804395.74 |

销售分公司 | 1758492.55 | 766158.11 | 988893.08 |

管线分公司 | 24834176.93 | 25557195.82 | 27257391.54 |

总公司 | 1830210.63 | 2205213.97 | 2259486.79 |

合计 | 61710490.30 | 61430072.46 | 63310167.15 |

三、关于税费核算说明

油制管道气从生产到销售整个流程需缴纳增值税(进项和销项税)、城市维护建设税、教育费附加、房产税、车船使用税、土地使用税、防洪费、印花税,企业所得税。税率分别为:

增值税(进项税17%、13%、6%;销项税13%)

城市维护建设税 7%(以流转税额为税基)

教育费附加 3%(以流转税额为税基)

房产税 原值70%的1.2%

车船使用税 按吨位、座位征收

土地使用税 按1—10级征收

防洪费 营业收入的1.3‰ 印花税 0.3‰、0.5‰

企业所得税 利润的33%

其中,房产税、车船使用税、土地使用税、防洪费、印花税分别在总公司的管理费中核计。城市维护建设税、教育费附加以增值税应纳税额为基数,分别乘以相应税率,计入经营成本的税金及附加中。企业所得税冲减年度当期损益,不入成本。增值税以煤气销售收入为税基乘以13%的销项税率,核算结果如表10。

表10 油制管道气增值税金核算表 单位:元

| 年度 | 2001年 | 2002年 | 2003年 |

项目 |

| |||

增值税销项税额 | 39903455.00 | 46881581.30 | 55915859.17 | |

销 售 量 | 143743484 | 166772502 | 194441560 | |

单位增值税金 | 0.2776 | 0.2811 | 0.2876 | |

四、关于1994~2003年财政补贴收支情况的说明

1994~2002年财政补贴共计4.02亿元,2003年以后无补贴。补贴款项全部用于弥补公司亏损,具体情况如表11。

表 11 1994~2003年财政补贴收支情况 单位:元

| 补贴前亏损额 | 财政补贴 | 补贴后利润 |

1994年 | -89,819,888.88 | 91,049,258.75 | 1,229,369.87 |

1995年 | -29,391,593.86 | - | -29,391,593.86 |

1996年 | -153,771,752.07 | 55,286,000.00 | -98,485,752.07 |

1997年 | -60,426,507.19 | 53,247,337.20 | -7,179,169.99 |

1998年 | -85,709,688.36 | 46,226,864.40 | -39,482,823.96 |

1999年 | -71,000,288.52 | 50,000,000.00 | -21,000,288.52 |

2000年 | -64,234,377.96 | 64,285,584.40 | 51,206.44 |

2001年 | -42,423,014.66 | 30,000,000.00 | -12,423,014.66 |

2002年 | 5,713,771.57 | 12,000,000.00 | 17,713,771.57 |

2003年 | 9,045,841.72 | - | 9,045,841.72 |

合计 | -582,017,498.21 | 402,095,044.75 | -179,922,453.46 |

五、关于成本指标项目的解释

(一)总公司管理费用

1.工会经费:根据工资总额的2%计提,全公司的工会经费均在管理费用中反映。

2.职工培训费:职工的各项培训费用支出,实际发生额在管理费用中反映。

3.低值易耗品:购置的工具、碳粉、电脑耗材等。

4.修理费:指日常小修理,包括工具的维修、房屋的小修理费及电脑的维修费用等。

5.办公费:包括总公司的电话费、网络通讯费、大楼管理费、购买办公用品及无形资产摊销等。

6.政工费用:主要指公司的宣传费用,包括各种形象、服务的宣传,安全用气的宣传等费用。

7.会议费:各种会议费用支出。

8.外宾招待费:公司招待外来宾客的费用,即招待费。

9.公务车费用:公司机关车辆的各项费用,包括:保管费、汽车修理费、路桥费、油料费、汽车保险费等支出。

10.其他:主要是各独立核算单位上缴的管理费。

11.其他劳动保险:主要是职工解除合同的补偿金、残疾保障金、抚恤金。

12.离退休人员费用:离退休人员的工资、补助等。

13.劳动保护费:指劳保用品、劳保服等支出。

14.计划生育费:购买计划生育资料及退休人员独生子女一次性计生奖励。

15.“五金”的计提比例如下:

养老保险:单位支付20%,个人支付8%;

失业保险:单位支付2%, 个人支付1%;

工伤保险:单位支付1.13%;

生育保险:单位支付0.7%;

住房公积金:2001年单位支付7%,2002年单位支付8%,2003年单位支付10%。

“五金”的计提基数均为上年度平均工资额。

16.燃气管理费:上交广州市市政园林局燃气处的行政管理费,在2003年已经取消。

(二)油制气厂各项费用

1.工资及福利:公司根据工效挂钩规定统一计提全公司工资总额后,按照高于公司人均工资的10%~20%的比例核定。其项目均按公司统一规定发放。福利费按分配的工资总额14%计提。

2.制造费用:指制气分厂、热电分厂的费用。包括:

⑴修理费:指各分厂设备中、小修理及大修费用。

⑵机物料消耗:设备运行所消耗的机物料。

⑶劳动保护费:分厂人员的劳保用品,包括:保护服、保护手套等。

⑷汽车费用:工厂全部汽车的费用,包括:油费、保险、路桥费等。

3.管理费用:指总厂的各项费用,包括:

⑴修理费:除分厂外的其他设备、建筑物等的大、中、小修理费用。

⑵办公费:全厂的办公费用,如:电话费、办公用品费用等。

⑶试验检验费:原材料检验、产成品出厂检验的费用。

⑷警卫消防费:全厂经警及消防队的费用。

⑸劳动保护费:除分厂人员的劳保用品支出,包括:保护服、保护手套等。

⑹安措费:安全技术管理方面的费用。

⑺排污费:污水处理费用。

⑻财产保险:全厂财产投保费用。

⑼其他费用:如会议费、招待费、宣传费、计生费等等。

(三)销售分公司费用

1.修理费:指日常小修理,包括工具的维修、房屋的小修理费、户内管日常维修等。

2.大修理费:包括各销售分公司汽车的大修理、房屋维修、户内管防腐、调压箱底盘支架、防盗网外煤气表迁移、调压箱球阀更换等支出。

3.汽车费用:分公司的汽车停放保管费、路桥费、年票、营运费等。

4.低值易耗品:指管道维修的廉价材料、小工具、电脑的耗材等。

5.劳保费:每年的工作服、手套、鞋具等劳动保护工具费用支出。

6.印刷费:指各种单据印刷的支出,包括:任务单、抄表单、气费催款单等。

7.保险费:每年的汽车保险费。

8.三包表:包括保修期内用户要求验表换表费用、八年强换表的费用。

9.运输费:主要是表具的运费。

(四)管线分公司输配费用

1.修理费:指日常小修理,包括工具的维修(主要为载重、开凿工具)、房屋的小修理费、管网的日常维修及小型漏气抢险,管网的排尘、排水等费用。

2.大修理费:

⑴汽车、设备大修理;

⑵管网大修理包括:调压柜的改造、调压箱过滤器的改造、调压箱迁移改造、管网改造、阀井盖、水泥井盖改造、调压箱脚、露空管道及过涌管道外防腐保养、阀井修漏、架空管、地管、引入管大修、主干管网改换闸板阀、阀井升降、电磁阀改造、凝水缸的大修、大型抢险等支出。

3.汽车费用:汽车停放保管费、路桥费、年票、营运费。

4.保险费:每年汽车保险费、财产保险。

5.劳保费用:每年的工作服、手套、鞋具等劳保工具、用品支出。

六、成本明细项目及核算情况见附件-1~附件-5

七、广州周边城市不同气质气源热值的换算及售价见附件-6