目 录

前言 5

第一部分 国内外特殊产业现状和发展趋势 7

一、世界特殊钢产业现状及发展趋势 7

(一)、世界特殊钢发展现状 7

1、世界特殊钢发展概况 7

2、世界主要产钢国特殊钢企业生产情况 11

(二)、世界特殊钢产业发展特点 13

1、特殊钢的专业化 15

2、特殊钢的规模效益化 16

3、特殊钢质量高级化 17

4、特殊钢深加工化 18

(三)、世界特殊钢发展趋势 18

1、特殊钢品种发展趋势 18

2、特殊钢生产工艺发展趋势 29

(四)、世界特殊钢贸易与消费情况分析 43

1、世界特殊钢贸易现状 43

2、世界主要特殊钢生产国消费情况 45

3、世界特殊钢生产消费的特点 53

二、我国特殊钢产业现状及存在的主要问题 57

(一)、我国特殊钢产业现状 57

1、我国特殊钢产业概况 57

2、近年来特殊钢产业投资情况 66

3、特殊钢工艺技术装备现状 68

(二)、我国特殊钢产业生产力布局情况 76

(三)、我国特殊钢产业存在的主要问题 81

1、特殊钢企业技术经济指标总体落后 81

2、工艺技术装备总体水平落后 82

3、集约化、专业化分工成为特殊钢产业发展的关键问题 83

第二部分 我国特殊钢材国内市场消费预测 88

一、2001年国内特殊钢材生产销售情况 88

二、国内特殊钢进出口情况分析 90

三、2001-2002年国内特钢市场消费趋势分析 95

四、2005年国内特殊钢品种市场消费预测 96

1、重点相关行业发展情况 96

2、重点特殊钢钢种市场消费预测分析 105

3、特殊钢长型材市场消费分析 118

4、无缝钢管市场消费分析 121

5、九大竞争能力不足合金钢品种需求预测 122

6、2005年我国特殊钢材及钢种市场消费预测 123

第三部分 我国特殊钢产业竞争力研究分析 123

一、特殊钢产业综合竞争力对比分析 123

(一)、中国与主要特殊钢生产国家特殊钢产业综合对比分析 123

(二)、国内外特殊钢企业综合竞争力比较分析 132

二、我国特殊钢品种(钢种)竞争力分析 135

(一)、“十五”与“九五”期间特殊钢材结构变化对比 135

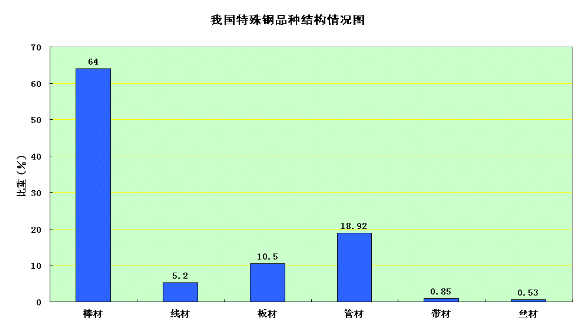

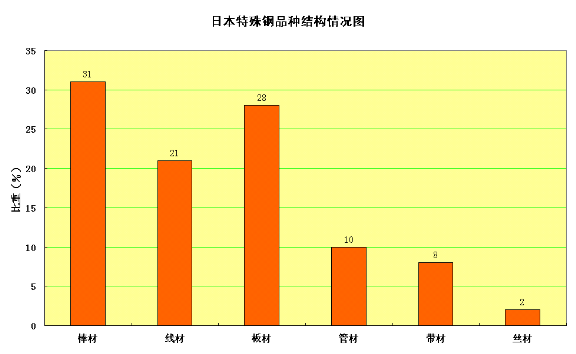

(二)、中国与日本特殊钢产品结构对比分析 136

1、国内钢种结构 136

2、日本钢种结构 136

3、国内特殊钢品种结构 137

4、日本特殊钢品种结构 137

(三)、国内外主要合金钢品种质量对比分析 138

1、轴承钢 138

2、齿轮钢 138

3、模具钢 139

4、不锈钢 139

(四)、不锈钢薄板材生产发展与问题 139

1、世界和中国不锈钢生产情况 140

2、国内不锈钢薄板消费情况 143

3、不锈钢板材竞争面临的问题 145

三、我国特殊钢生产成本对比分析 148

(一)、特殊钢主要技术经济指标分析 149

(二)、特钢单位制造成本水平分析 150

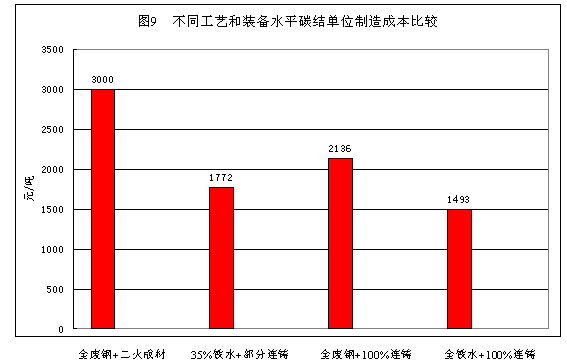

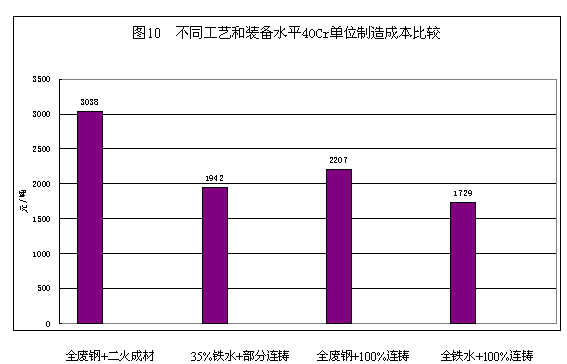

(三)、特殊钢不同工艺和装备水平的制造成本分析 152

(四)、国内冷轧不锈钢成本分析 153

(五)、特殊钢产品成本竞争力分析结论 154

四、我国特殊钢产业技术创新与研发分析 165

(一)、我国特殊钢行业生产技术现状 165

(二)、国外特殊钢生产技术与研发现状 166

(三)、我国与世界特殊生产发展的差距 167

(四)、今后我国特殊生产技术研发重点 169

第四部分 过渡期结束后世界对我国特殊钢产业影响 170

一、对特钢产业的总体影响 170

二、对特钢行业的市场与品种影响 171

三、对国内特殊钢生产工艺技术进步的影响 173

四、对特殊钢材国际竞争力的影响 173

第五部分 我国特殊钢产业竞争力水平和条件 174

一、重点特殊钢“十五”技术改造建设情况 174

1、重点特殊企业长型材发展情况 174

2、国内不锈钢发展情况 175

3、今后我国特殊钢应重点发展的品种 177

4、我国特殊钢产业发展面临的重要问题 179

二、特殊钢产业预计可达到的竞争力水平 182

三、特殊钢产业达到预计竞争力水平的支撑条件 183

第六部分 特殊钢产业竞争力研究结论 186

附 件 186

前言

新中国成立以来,我国特殊钢产业从无到有,有了很大发展,为我国国民经济发展作出了重要贡献。今后仍将继续为我国工业现代化、机械汽车等机电产品的发展、能源交通的建设及国防军工、航空航天等方面发挥关键作用。

我国特殊钢产业基本是在国防军工、航空航天事业发展的配套过程中发展起来的,重点特钢企业基本都是国有重点企业。在社会主义市场经济建设中,特钢是钢铁行业中最早陷于困境的产业,特钢企业是钢铁企业中经营和发展最困难的企业。虽然我国特殊钢产业已经建立了从生产到研究开发比较完整的体系,这一产业人才辈出,但改革开放以来,由于受计划经济影响比较深远,特钢产业已成为市场竞争力最弱的产业之一。

特殊钢是指在生产过程中需要特别控制质量(化学成份和杂质、金相组织、表面质量等)和性能(加工工艺要求、使用性能要求等),应用在重要领域的关键部件或部位,一般需要特殊工艺装备技术或工艺流程要求才能生产的钢(材)。通常具备生产这类钢(材)的企业称为“特殊钢企业”,把生产这类钢(材)的企业所组成的产业统称为“特殊钢产业”。这里,我们所谓的“特殊钢”基本是指中国特殊钢协会会员企业所生产的“优质钢”的总称,绝大部分钢铁企业均能生产“优质钢”,但这些优质钢并不像特殊钢企业生产的特殊钢那样需要特别的工艺技术和装备,可与其它普通钢同时组织生产,因此以下所称“优质钢”是钢中的全部优质钢产量,包括低合金钢和合金钢,而“特殊钢”是中国特殊钢协会会员企业生产的全部优质钢产量。

中国、日本和欧洲对特殊钢的含义比较接近,从工艺、使用和化学成分来看,特殊钢可分成工程用碳素钢、合金钢、高合金钢(合金元素大于10%)三大类。主要钢种有一般碳素结构钢、特殊碳素结构钢、碳素工具钢、碳素弹簧钢、合金弹簧钢、合金结构钢、滚珠轴承钢、合金工具钢、高合金工具钢、高速工具钢、不锈钢、耐热钢、高温合金钢、硅钢、精密合金、工业纯铁、电热合金。目前,我国具备生产这些钢类的重点企业主要有首特、太钢、本特、上五、上海浦钢、攀钢成都无缝、抚钢、大钢、北满、舞阳、冶钢、重特、长城、贵阳、西宁、天管、锡钢、莱特、新余、兴澄、衡管、中原特钢、陕精、上研所、河北院25家,它们都是中国特殊钢协会会员单位,另外,还有石钢、永通特钢,生产冷轧硅钢片的武钢、宝钢,冷轧不锈钢薄板的上海SKS、张家港浦项、宁波宝新合资企业。

特殊钢广泛用于机械、汽车、轻工家电、铁路、公路桥梁、城市轨道设施、高层建筑、深层地下和海洋设施、石油开采和油气输送设施、军用飞机和舰艇、航空航天、能源设施等国民经济的各个部门。

特殊钢作为国民经济各部门不能缺少的重要基础材料,能直接影响各部门产品的质量和性能,其发展程度已成为一个国家工业化水平的重要标志之一,研究我国特殊钢产业的竞争力对特殊钢产业的发展乃至国民经济各部门产品的竞争力的提高都具有重要的战略意义。

本次主要对最困难的重点特殊钢企业的竞争力进行研究。

第一部分 国内外特殊产业现状和发展趋势

一、世界特殊钢产业现状及发展趋势

(一)、世界特殊钢发展现状

1、世界特殊钢发展概况

在过去的近一百年间,世界钢铁工业有了巨大的发展。世界钢产量从1900年的3000万吨水平发展到2001年的8.45亿吨。二战后的二十多年间是世界钢铁工业的高速发展期,战后的经济恢复带动了对钢铁材料的需求。从战后至1974年,世界钢产量以年平均6.3%的速度递增。1973年第一次石油危机造成的世界经济不景气,给钢铁工业的发展也带来影响,从此世界钢产量进入在起伏波动中增长的发展时期,发展速度变缓。并对应于第一次石油危机、第二次石油危机、前苏联解体和东南亚经济危机,分别于1974年、1980年、1990年和1998年钢产量出现回落。随着这几个阶段世界钢产量的变化,特殊钢产量也随之发生了波动。

世界经济高速发展时期对钢铁材料的旺盛需求促使人们做出扩大钢铁生产规模的投资决策。1970年有人曾预测八十年代世界钢产量将达到12亿吨。为此,日本、美国、法国、德国、荷兰等都有过在沿海地区建设千万吨级规模大型钢铁联合企业的投资举动。各国发展钢铁工业的初衷大多是为了满足本国国民经济发展的需要,而且无不在追求自给自足。正因为如此造成了世界性的钢铁生产能力的过剩。

在经历了两次经济危机之后,大部分国家做出了调整,将单个普钢厂的生产能力控制在500-600万吨水平。尽管如此,生产能力的过剩和钢厂与钢厂间生产工艺雷同、产品相近的现象依然存在。在世界经济危机的影响下,国际市场竞争压力加大并达到登峰造极的程度,因此钢铁企业的结构调整势在必行。

近十几年来,国外特殊钢企业也发生了很大变化,特别是欧洲一些特殊钢企业。过去规模和数量与我国特殊钢企业相似,现在其数量已大大减少,经过结构调整,改变了过去分散的格局,组建了成规模、有竞争力的企业集团。结构调整给特殊钢行业注入了新的活力,带来了新的机遇。

瑞典是世界上特殊钢比(约50%)最高的国家。该国家特殊钢结构调整不是单纯追求产量的扩张,而是紧紧围绕市场,以满足用户对产品的质量要求为前提,把着眼点放在生产高质量、高附加值的专业化系列产品上。把相同或类似的产品合并集中生产,形成拳头产品,以此提高在国际市场上的竞争力。瑞典在高速钢、不锈钢板、不锈钢钢管及焊管、轴承钢、工具钢、耐热合金以及粉未冶金等领域的生产及研究开发已处于世界领先地位。按专业化分工的格局生产,创世界名牌产品,销售市场扩大到全球是瑞典特殊钢生产的重要特征。

法国于齐诺尔、萨西洛尔两个钢铁集团公司合并为于齐诺尔集团。集团内部通过资产重组,将生产产品相同的钢厂合并,进行了结构调整。实现了资源的合理配置和专业化分工,形成了以索拉克公司为主的板材生产基地,以尤金公司为主的不锈钢生产基地和以Aster公司为主的特殊钢生产基地。

去年新成立的阿塞勒(Arcelor)集团的不锈钢产品将占全球不锈钢市场份额的25%-28%。据悉,阿塞勒集团原三家钢铁公司的不锈钢炼钢产能为260万吨,三年后将达320万吨。此数字仅包括于齐诺尔集团拥有的法国于吉纳公司和比利时Fafer公司以及阿尔贝德集团拥有的比利时阿尔兹公司的产量。若包括于齐诺尔和阿尔贝德集团全部拥有的不锈钢产能,则去年阿塞勒集团的不锈钢炼钢产能为450万吨,2005年将增至540万吨。

九十年代以来,德国克虏伯和蒂森公司也进行了结构调整,其中克虏伯·蒂森不锈钢公司经历了四个关键阶段的调整才形成了当前的结构:1994年收购了意大利的AST公司;1995年克虏伯公司和蒂森公司的不锈钢业务合并,形成了克虏伯·蒂森不锈钢公司;1997年将墨西哥不锈钢公司(MXX)的股权提高到90%;1998年成立上海克虏伯不锈钢公司。目前克虏伯·蒂森不锈钢公司共有五个子公司,其中在德国的不锈钢粗钢年总产能为130万吨;在意大利AST公司的粗钢年总产能为190万吨,通常生产不锈钢、电工钢和特种碳素钢;墨西哥不锈钢公司和上海克虏伯不锈钢公司是冷轧不锈钢厂;总部设在德国Werdohl的克虏伯VDM公司生产镍基合金。该集团不锈钢冷轧板材的生产能力为165万吨,目前是世界上第二大不锈钢生产厂。克虏伯·蒂森不锈钢公司产品已占全世界市场份额的15%。

克虏伯·蒂森不锈钢公司的重组不是简单的合并,而是在以市场需求为前提,重新规划联盟集团的发展战略,其合并的目的是建立一个坚强的企业以抵挡激烈的外来竞争。该公司在德国的不锈钢公司合并后就对其生产结构作出调整,采用分散冶炼、集中热轧、再分散冷轧的方案。其中热轧集中在波鸿厂进行,使该厂的带钢热连轧机的能力得以充分发挥,产品质量也有了保证。其它各个冷轧厂也根据各自的优势确定了各自的产品大纲,既实现了专业化生产,又避免了恶性竞争。克虏伯·蒂森公司的目标是进一步加强在全球市场中的地位,美国已成为其优先考虑发展的地区。

另外,日本NKK公司和川崎制铁公司,于2001年三季度开始合作生产不锈钢。上述两家公司在5月份公布了合并协议。根据该协议,双方的不锈钢生产最终将组成一个整体,NKK公司将停止福山厂的不锈钢坯生产,转向依靠川崎制铁公司千叶厂供应板坯。据这两家公司称,职责的转移正在平稳进行,川崎制铁公司对NKK公司福山厂的不锈钢坯供货于9月初开始。NKK公司不锈钢中厚板的年产量约2.7万吨。

据不完全统计,目前世界前十大不锈钢板材生产厂拥有世界不锈钢生产能力的2/3,但进一步合作及与欧洲以外的企业合并还有空间。

近年来世界各国(或地区)不锈钢产量表

单位:万吨

国家(或地区) | 1985 | 1990 | 1995 | 1997 | 1998 | 1999 | 2000 | 2001* |

日 本 | 263.8 | 313 | 392.5 | 394.2 | 344.7 | 337.9 | 378.1 | 362.8 |

美 国 | 152.7 | 185.1 | 205.5 | 216.1 | 200.9 | 220 | 230 | 240 |

德 国 | 80.8 | 114.6 | 149 | 148.1 | 147.9 | 150 | 158 | 160 |

韩 国 | 2 | 36 | 70.4 | 111.3 | 123 | 135 | 148 | 148 |

中国台湾省 | 3.2 | 15 | 49.8 | 81.4 | 97.1 | 113 | 129 | 139 |

法 国 | 56 | 79.7 | 98 | 100.6 | 105.9 | 111.5 | 120 | 127 |

意大利 | 50.9 | 57.4 | 101.7 | 102.5 | 109.6 | 112 | 122 | 125 |

西班牙 | 27.1 | 46.1 | 76.5 | 96 | 101.2 | 110 | 115 | 115 |

瑞 典 | 43.5 | 47.1 | 61.8 | 72.4 | 74.6 | 71 | 82 | 90 |

比利时 | 15.1 | 37.2 | 62.2 | 62.5 | 64.8 | 70 | 73 | 76 |

芬 兰 | 17.6 | 22.6 | 43.1 | 54.3 | 57.5 | 60 | 64 | 65 |

英 国 | 28.3 | 38.8 | 54.8 | 55.3 | 45 | 48 | 55 | 56 |

南 非 | 9.9 | 11.8 | 26 | 43.9 | 43 | 48 | 54 | 55 |

世界合计 | 791.5 | 1067.5 | 1497.9 | 1635.1 | 1711.4 | 1711.4 | 1861.1 | 1896.8 |

注:*为预测值。

2001年世界前十位不锈钢厂的粗钢产量表

单位:万吨

序号 | 公司名称 | 年产量 |

1 | 阿塞勒集团(法国尤金公司+比利时ALZ公司+尤金公司在美国、巴西、泰国等地子公司) | 222 |

2 | 克虏伯×蒂森不锈钢公司(德国克虏伯公司+蒂森公司+其在墨西哥、中国的子公司) | 221 |

3 | Avestapolanrit(阿维斯塔公司+英国谢菲尔德公司+芬兰奥托昆普公司) | 175 |

4 | Acerinox(阿塞尔诺克斯公司+美国NAS公司+南非哥伦布公司) | 170 |

5 | POSCO(韩国浦项制铁公司+三美公司) | 125 |

6 | 美国AK钢公司 | 102 |

7 | 台湾烨联公司 | 90 |

8 | 美国阿里根尼和特莱迪内公司 | 87 |

9 | 新日本制铁公司 | 78 |

10 | 日本川崎制铁公司 | 62 |

| 合计 | 1332 |

此外,西班牙在八十年代进行了特殊钢的结构调整。调整前,有十多家特殊钢企业,生产品种八大类兼有。调整后,有的转产普钢、有的关闭、有的合并,形成了一个生产汽车用钢为主的型材企业—SIDENOR公司和一个不锈钢板材企业。其中SIDENOR公司成为欧、美著名轿车生产厂家的钢材供应商。总之,集约化生产和专业化分工给特殊钢企业带来了巨大的效益,也成为特殊钢产业发展的主要特征。

2、世界主要产钢国特殊钢企业生产情况

国外生产特殊钢的主要国家有日本、美国、德国、法国、意大利、英国、韩国和瑞典等。1973年,除瑞典的特殊钢比达30%-50%外,其余国家的特殊钢比均在10%-20%之间。瑞典的特殊钢比是世界上最高的国家,瑞典钢铁工业占其工业净产值的4%,2000年钢材产量为500万吨,80%出口。虽然其钢产量较小,但特殊钢在瑞典和全球市场具有极强的竞争力。

国外生产特殊钢的厂家较多,2000年钢产量超过30万吨的电炉钢企业超过150家(以电炉钢产量计),我国2000年钢产量超过30万吨的电炉钢企业有19家(以电炉钢产量计)。另外,一些钢铁联合企业也生产部分特殊钢,由于其生产规模大,其产量有不断增加的趋势。

1973年以来主要产钢国特殊钢产量表

单位:万吨

年份 | 日本 | 美国 | 德国 | 法国 | 意大利 | 英国 | 韩国 | 瑞典 |

1973 | 1338.6 | 1637.7 | 703.3 | 328.2 | 277.7 | … | … | 159.5 |

1974 | 1318.7 | 1733.8 | 775.0 | 339.5 | 309.8 | … | … | 173.7 |

1975 | 1108.4 | 1477.1 | 677.2 | 307.4 | 264.0 | … | … | 156.0 |

1976 | 1357.8 | 1450.8 | 712.0 | 323.1 | 443.3 | 262.9 | … | 141.7 |

1977 | 1371.9 | 1560.7 | 708.6 | 340.9 | 477.4 | 240.9 | 10.2 | 113.9 |

1978 | 1533.0 | 1824.8 | 814.4 | 355.7 | 508.9 | 254.9 | 16.3 | 134.9 |

1979 | 1629.1 | 1824.8 | 898.3 | 384.5 | 498.1 | 265.4 | 16.3 | 147.9 |

1980 | 1649.3 | 1555.5 | 839.0 | 388.0 | 531.9 | 161.6 | 17.7 | 132.7 |

1981 | 1701.0 | 1756.9 | 902.9 | 377.3 | 511.8 | 224.4 | 22.9 | 127.4 |

1982 | 1716.2 | 946.4 | 729.4 | 342.0 | 500.7 | 192.7 | … | 129.1 |

1983 | 1637.7 | 982.7 | 726.0 | 282.7 | 441.5 | 191.5 | … | 133.4 |

1984 | 1936.4 | 1144.0 | 868.3 | 340.1 | 564.5 | 192.7 | … | 163.4 |

1985 | 2024.7 | 1048.7 | 932.5 | 296.7 | 537.4 | 191.5 | … | 145.2 |

1986 | 1773.6 | 924.8 | 859.9 | 291.3 | 476.4 | 214.8 | 142.3 | 135.4 |

1987 | 1787.8 | 1013.8 | 787.7 | 285.3 | 439.2 | 195.7 | 172.7 | 134.7 |

1988 | 1980.9 | 1188.5 | 893.2 | 319.1 | 503.9 | 199.1 | 186.9 | 177.4 |

1989 | 1934.0 | 1062.5 | 854.0 | 322.9 | 499.6 | 186.7 | 185.0 | 208.9 |

1990 | 1892.8 | 1117.3 | 709.7 | 311.1 | 458.0 | 157.5 | 187.1 | 188.7 |

1991 | 2008.5 | 908.8 | 841.5 | 292.3 | 450.4 | 116.2 | 233.1 | 176.5 |

1992 | 1763.3 | 951.7 | 692.5 | 202.8 | 343.5 | 93.3 | 230.3 | 171.6 |

1993 | 1751.5 | 983.2 | 596.4 | 200.6 | 349.6 | 98.5 | 293.6 | 174.5 |

1994 | 1805.9 | 1001.7 | 751.2 | 255.6 | 425.1 | 113.6 | 360.8 | 222.1 |

1995 | 1925.3 | 1113.5 | 848.7 | 275.4 | 450.0 | 127.1 | 408.8 | 231.6 |

1996 | 1824.3 | 1057.8 | 759.4 | 252.5 | 382.0 | 120.1 | 407.2 | 224.6 |

1997 | 1982.1 | 1145.6 | 909.6 | 272.7 | 430.9 | 121.3 | 451.1 | 253.6 |

1998 | 1753.9 | 1061.3 | 1005.5 | 280.6 | 397.7 | 106.2 | 443.3 | 263.4 |

1999 | 1771.6 | 984.8 | 948.1 | 250.3 | 433.4 | 97.0 | 534.4 | 251.8 |

世界主要产钢国特殊钢产量占钢总产量的比重表

单位:%

年份 | 日本 | 美国 | 德国 | 法国 | 意大利 | 英国 | 韩国 | 瑞典 |

1973 | 11.22 | 12.00 | 14.20 | 12.99 | 13.23 | … | … | 28.23 |

1974 | 11.26 | 13.14 | 14.56 | 12.56 | 13.02 | … | … | 29.09 |

1975 | 10.83 | 13.94 | 16.76 | 14.28 | 12.09 | … | … | 27.79 |

1976 | 12.64 | 12.50 | 16.79 | 13.91 | 18.91 | 11.80 | … | 27.59 |

1977 | 13.40 | 13.79 | 18.18 | 15.43 | 20.46 | 11.81 | 3.73 | 28.76 |

1978 | 15.01 | 14.72 | 19.74 | 15.57 | 20.96 | 12.53 | 5.18 | 31.94 |

1979 | 14.58 | 14.80 | 19.94 | 16.46 | 20.54 | 12.36 | 2.14 | 31.81 |

1980 | 14.81 | 15.33 | 19.14 | 16.74 | 20.07 | 14.33 | 2.07 | 31.32 |

1981 | 16.73 | 16.03 | 21.70 | 17.75 | 20.66 | 14.41 | 2.13 | 33.79 |

1982 | 17.24 | 13.99 | 20.33 | 18.58 | 18.54 | 14.06 |

| 32.36 |

1983 | 16.85 | 12.80 | 20.32 | 16.08 | 20.24 | 12.78 |

| 31.69 |

1984 | 18.34 | 13.63 | 22.04 | 17.90 | 23.46 | 12.74 |

| 34.73 |

1985 | 19.23 | 13.10 | 23.03 | 15.78 | 22.49 | 12.18 |

| 30.17 |

1986 | 18.05 | 12.49 | 23.16 | 16.31 | 20.82 | 14.59 | 9.78 | 28.71 |

1987 | 18.15 | 12.54 | 21.73 | 16.13 | 19.21 | 11.24 | 10.29 | 29.31 |

1988 | 18.74 | 13.11 | 21.77 | 16.69 | 21.21 | 10.51 | 9.78 | 37.12 |

1989 | 17.92 | 11.96 | 20.79 | 16.70 | 19.82 | 9.96 | 8.46 | 44.52 |

1990 | 17.15 | 12.45 | 18.47 | 16.36 | 17.98 | 8.83 | 8.09 | 42.36 |

1991 | 18.32 | 11.40 | 19.96 | 15.85 | 17.94 | 7.05 | 8.97 | 41.51 |

1992 | 17.97 | 11.29 | 17.44 | 11.28 | 13.83 | 5.75 | 8.21 | 39.38 |

1993 | 17.58 | 11.07 | 15.85 | 11.80 | 13.59 | 5.92 | 8.89 | 38.01 |

1994 | 18.37 | 10.98 | 18.40 | 13.43 | 16.31 | 6.57 | 10.69 | 44.72 |

1995 | 18.94 | 11.70 | 20.18 | 15.21 | 16.21 | 7.22 | 11.12 | 46.76 |

1996 | 18.46 | 11.17 | 19.08 | 14.32 | 15.73 | 6.67 | 12.01 | 45.74 |

1997 | 18.96 | 11.63 | 20.21 | 13.80 | 16.72 | 6.56 | 10.60 | 49.26 |

1998 | 18.75 | 10.76 | 22.83 | 13.94 | 15.47 | 6.13 | 11.11 | 51.12 |

1999 | 18.81 | 10.24 | 22.54 | 12.39 | 17.42 | 5.84 | 13.02 | 49.70 |

(二)、世界特殊钢产业发展特点

二十世纪的社会需求和技术发展,促进特殊钢生产形成了目前的碳素结构钢、合金结构钢、超高强度钢、不锈耐蚀钢、耐热钢、工具钢、模具钢、轴承钢等品种体系。今后,高层建筑、深层地下和海洋设施、大跨度重载桥梁、轻型节能汽车、石油开采和长距离油气输送管线、军用飞机和舰艇、航空航天器、高速铁路设施、能源设施等国民经济的各个部门都需要性能高、使用寿命长且成本低的新型合金钢,因此合金钢的开发现状可以描述为高性能化和多品种化。由于采用精料、高洁净度冶炼、连铸、高精度轧制、控轧控冷、可控气氛热处理、在线检测和精整等工艺技术,合金钢的洁净度、均匀度、组织细化度和尺寸精度等得到了提高,例如轴承钢的氧含量由30ppm降低到5ppm时,轴承寿命提高一个数量级;如果磷含量降低到3ppm,18-8型奥氏体不锈钢则无应力腐蚀;当纯度达到99.95%时,铁将不会发生锈蚀。均匀的组织可以充分发挥合金钢的性能潜力。通过控制齿轮钢中的元素含量,可将淬透性带波动控制在3HRC范围内,并提高齿轮的精度和寿命;将淬火轴承钢的晶粒控制为球形且直径波动在±3μm范围内,可获得最佳的综合性能;大型模具钢需要均衡的三维力学性能,目前已实现三向塑性基本相当。组织的超细化可以在提高强度的同时改善韧性。大多数微合金钢的屈服强度在400Mpa左右,如果晶粒细化到1μm,屈服强度可以达到800Mpa;轴承钢中的碳化物尺寸小于0.5μm时,轴承的寿命可大幅度提高。高精度是提高钢材利用率和使用寿命的重要条件。目前热轧棒材的精度已经达到±0.01mm,通过精整剥皮后可以生产出光亮材,从而提高了零件的生产精度。

国外特殊钢生产企业大体上有三大类:(1)大型综合特殊钢公司;(2)大型钢铁联合企业的下属特殊钢厂;(3)特殊钢板带、棒线材、钢管专业化企业。特殊钢生产的主要特点是:专业化、规模效益化、质量高级化和深加工化。

1、特殊钢的专业化

国外一些先进的特殊钢企业,从八十年代起,特别是近十年来大多进行了一定的专业化改组或改造。这些改组或改造可分为三种类型,一是不同公司之间的专业化改组;二是同一公司内的专业化改组;三是一条生产线向简化生产流程和适当集中同类型产品品种方向进行改造。因为只有专业化生产,才能带来以下优势:

(1)、针对不同合金钢材,进行生产工艺、装备、技术的优化选择;

(2)、有利于进行工程技术人员的深造,成为本领域真正的专家;

(3)、有利于实现“国际名牌、精品”战略方针;

(4)、有利于引进专业技术消化吸收,特别是有利于自主开发创新新产品、新工艺、新技术;

(5)、有利于实施专业化科学管理。

特殊钢厂的专业化主要以产品类型来划分:

①、以生产特殊钢(主要是不锈钢)板带为主的公司

主要生产不锈钢板带的特殊钢企业有德国克虏伯·蒂森不锈钢公司,其年产不锈钢粗钢约130万吨,具有冶炼、精炼、板坯连铸、热轧带、冷轧带、精轧等生产设备。美国J&L特殊钢公司,该公司有2座100吨电炉,1座120吨AOD精炼炉,1台单流板坯连铸机,年产72万吨不锈钢,产品为热轧和冷轧不锈钢带钢。

②、以生产工模具钢、高速钢为主的公司

瑞典桑德维克工具钢厂、日本大同特殊钢公司等都有工模具钢、高速钢专业化生产厂。一般工业化发达国家只需要有1-2家或2-3家专门从事工模具钢、高速钢生产的工厂就能满足市场需求。

③、以生产特殊钢棒线材为主的公司

由于特殊钢中长型材占70%-80%,所以棒线材是特殊钢的主导产品。这类特殊钢企业的年产量一般在50万吨以下,配以大型超高功率电炉、炉外精炼(LF-RH或VD,精炼比近100%)、大方坯连铸机(连铸比近100%),高刚度、高精度棒线材连轧机,生产几乎所有类型的特殊钢品种。如意大利Venete钢公司是生产特殊钢棒线材的公司,其有1座80吨UHP电炉,1套LF-VD精炼装置,年产钢50万吨,材40万吨。生产80-120mm圆、方汽车用碳素结构钢、合金结构钢、弹簧钢、渗碳轴承钢、低合金钢和普通碳素钢。

④、以生产特殊钢钢管为主的公司

特殊钢钢管公司包括不锈钢管厂、精密钢管厂、高级合金管厂。装备有先进的冶炼、精炼、连铸、现代连轧管机、精整线等设备,主要钢种为高强度钢(占55%)、合金结构钢(占20%)、不锈钢(占17%)、轴承钢(占8%)等。高精度高合金钢管常采用挤压机或精密轧机生产。

特殊钢钢管公司主要生产特殊钢和优质钢无缝管材。典型的公司有德国曼内斯曼钢管公司,其年产钢430万吨,钢管380万吨,生产石油管、核电站用管、结构管、精密钢管、高级合金钢管以及各种特殊材料的钢管。

2、特殊钢的规模效益化

特殊钢的专业化是特殊钢规模效益化的前提,而特殊钢规模效益化是特殊钢生产全部工作的中心之一。特殊钢厂实现规模效益化有以下优点:

1) 可降低特殊钢生产成本、提高产品市场竞争力、提高投资收益率;

2) 可提高特殊钢产品国内市场占有率,使产品走向国际市场;

3) 在特殊钢专业化生产条件下的适度规模经营是市场经济条件下最经济合理的生产方式;

4) 只有提高生产集约化程度,才能达到规模经济效益。

不同特殊钢产品的规模效益产量是:

不锈钢冷轧薄板:≥8-10万吨/年;

特殊钢棒线材:30-40万吨/年;

特殊钢钢管:≥10万吨/年;

工模具钢、高速钢钢材:≥10万吨/年。

3、特殊钢质量高级化

由于特殊钢的使用环境日益恶化(工业大气、工业废水、海水等污染日益严重),使用温度向超高温、超低温两极发展等,因此对特殊钢的质量及性能要求日益严格。特殊钢性能高级化包括以下主要内容:

(1)、高清洁度特殊钢

a)低气体含量的特殊钢 :[O]≤5ppm,[N]≤10ppm,[H]≤1ppm

b)低S、P含量的特殊钢 :[S]≤5ppm,[P]≤10ppm

c)低非金属夹杂物钢 :夹杂物总量≤0.01%

d)低熔点金属夹杂物的钢

e)超低间隙原子特殊钢 :[C]<10ppm,[N]<10ppm

(2)、高均匀性特殊钢

特殊钢的成分、组织、性能应非常均匀,以便充分发挥特殊钢的潜力,如窄淬透性带齿轮钢硬度波动在±3HRC之内。大型模具钢的三向塑性大体相当,纵横方向塑性比≥0.8-0.9等。

(3)、超细组织强化特殊钢

超细组织强化是唯一在提高强度同时不降低韧性的强化方法,用工业方法将特殊钢晶粒细化到≤5μm已为时不远。在实验室内已可将晶粒细化到≤1μm。

(4)、超高精度钢材

特殊钢材的精度不仅表现在尺寸公差小,而且要求钢材的表面质量好,因为钢材的使用性能以及工艺性能都和表面质量有直接的关系。

4、特殊钢深加工化

特殊钢深加工产品是高附加值产品,也是高技术含量产品,是国外特殊钢产品的发展趋势之一。其内容包括:

①特殊钢板带的深加工;

②特殊钢棒线材的深加工;

③特殊钢管材的深加工。

(三)、世界特殊钢发展趋势

1、特殊钢品种发展趋势

近十年来,由于特殊钢用户加工技术的改变,要求提高材料利用率和成品率、改善产品的性能和提高使用寿命,这些都对特殊钢的质量提出了更苛刻的要求。另外,国际特殊钢市场还存在着激烈的竞争,在提高特殊钢质量的同时还必须不断地降低生产成本,以增强特殊钢产品的竞争力。为此,目前特殊钢生产技术正向着改善钢的洁净度、提高钢坯内部组织均匀性和提高表面质量、提高轧材尺寸精度、提高效率和降低消耗方向发展,并已取得显著的成效。下面仅对几个主要特殊钢种的生产技术及设备发展趋势进行描述。

(1)、齿轮钢

齿轮钢的强度特性包括轮齿的弯曲强度、齿面强度、冲击强度和耐磨性能等。齿轮钢的高强度化主要出发点是轮齿的弯曲强度。弯曲疲劳的最大应力在齿轮表面,疲劳损伤易发生在表面硬化不足区和晶界弱化区,因此齿轮钢的表面渗碳硬化层的性能是影响齿轮钢弯曲疲劳强度的主要因素。高质量齿轮钢要求淬透性带窄、洁净度高、晶粒细小均匀和较高的抗弯曲冲击力。淬透性带窄的齿轮钢热处理后的变形量小,齿轮的修磨量小、咬合精度高。特定模数齿轮的疲劳寿命也与最佳淬透性值有关。冶炼时化学成分的控制是保证淬透性带窄的关键。钢中的氧含量是影响疲劳寿命的另一个重要因素,在冶炼过程中应采取降低氧含量的工艺技术。在生产和加工过程中应控制晶粒度,防止出现混晶,稳定齿轮性能。

鉴于各国资源和生产情况的差异,每个国家和地区应用的齿轮钢合金系列不尽相同,如德国采用Mn-Cr系(16MnCr5、20MnCr5、25MnCr5、27MnCr5);日本采用Cr系(SCr415H、SCr420H)和Cr-Mo系(SCM415H、SCM420H);美国采用Cr-Ni-Mo系(SAE8615、8620);法国采用Cr-Ni系(19CN5)和Cr-Mo系(20CD4、27CD4、30CD4)钢;我国大量使用的是20CrMnTi齿轮钢。

日本目前各钢厂都竞相研制开发新型齿轮钢,降低易形成晶界氧化物的硅的含量,用钼和钒来补偿硬度损失,并添加可细化晶粒的钒。为了减小疲劳强度的各向异性,在钢中添加钙,形成钙铝复合化合物,并在MnS周围形成(Ca,Mn)S。这种控制MnS形态的方法可防止形成拉长的MnS和硬Al2O3。钼的添加量最高可达0.8%。与SCM420相比,高钼高强度钢极少发生晶界氧化,同时由于晶粒细小,结果使得齿根弯曲疲劳强度和表面接触疲劳性能都有较大提高。

齿轮钢的另一个发展方向是开发节省合金元素钼的钢种。通常在钢中添加硼提高淬透性,如德国ZF公司的ZF6和ZF7是Mn-Cr-B系齿轮钢,它具有晶粒细小、淬透性带窄、渗碳稳定性好、热处理变形稳定等特点,渗碳处理后弯冲值高。

综上所述,齿轮钢的生产技术发展方向是:(1)降低渗碳层表面氧化倾向大的合金元素含量,添加氧化倾向小的合金元素;(2)控制齿轮钢中的残余奥氏体量;(3)减少晶界偏析元素的含量;(4)开发和应用喷丸表面强化技术,增加表面的残余应力;(5)研究和开发的新型齿轮钢必须满足高强度、经济性、生产性等多种因素;(6)由于制造齿轮时需进行大量的切削加工,所以应是易切削的齿轮钢。

(2)、弹簧钢

早期的弹簧钢主要是碳素钢。随着汽车等交通、运输和其它工业的发展,合金弹簧钢逐渐发展起来。

弹簧钢的技术发展主要表现在冶炼技术、热处理工艺和化学成分等方面。近年来广泛应用钢包精炼、真空脱气、连铸等技术,使钢中氧含量小于15ppm;减少影响疲劳性能的非金属夹杂物含量,改变夹杂物形态和粒度,提高弹簧的疲劳极限。

在钢种不变的情况下,弹簧的自重随设计应力的提高而不断下降。作为热成形悬挂弹簧钢,日本过去大量使用的SUP6(Si-Mn钢)在882Mpa下使用已达极限应力值。从1978年起开始用含硅较多的SUP7(Si-Mn钢)来替代,设计应力提高到980Mpa,使弹簧减重约20%。同时,轿车螺旋悬架用弹簧逐渐由热成形改为冷成形,所用钢丝由SUP6改用SUP7或SUP12(Si-Cr钢),钢丝的强度极限达到1764-1960Mpa。为了提高弹性减退抗力,开发了以Si-Mn钢为基础、添加钒和铌,并采用碳氮化物沉淀硬化的新钢种,设计应力可达1078Mpa。现在及将来的目标是开发设计应力为1176-1274Mpa甚至更高的弹簧钢,并使之实用化。

美国经常使用的弹簧钢是9260、9254、6150、5160,尤以5160(H)和9260应用最广,其含碳量一般为0.45%-0.60%。许多年来5160是美国螺旋悬架用弹簧钢的主要钢种,当要求抗弹性减退性能较高时选用9260钢。目前9259弹簧钢是北美的主要螺旋悬架用弹簧钢。由于9254钢比9259钢的硅含量高,可提供更好的抗弹性衰减性能。北美油回火钢丝工业多年来一直采用9254钢生产冷卷弹簧;日本同样采用9254钢生产热卷悬架弹簧。

任何一个螺旋悬架弹簧都要经历淬火和回火处理以得到马氏体组织,硬度一般为HRC48-51。弹簧表面经喷丸处理后形成压应力,此时表面的应力最大,从而内部缺陷成为断裂的根源。钢的疲劳强度随着抗拉强度的提高而增大,但是当钢的强度达到一定值时,疲劳强度与抗拉强度的直线关系取决于钢中是否存在夹杂物。若存在夹杂物将降低钢的疲劳强度,因此控制钢中夹杂物的组成、形态和分布成为高强度弹簧钢研究开发的重点。

微合金超高强度弹簧钢的抗拉强度可达2000Mpa,同时疲劳寿命和抗弹性衰减性能保持不变或更好。结果是在成本提高不多的条件下,获得了减重和节省空间的效果。微合金超高强度弹簧钢的目标是在正常的热卷/冷卷工艺下满足下列要求:(1)硬度为HRC52-55时具有良好的塑性;(2)较目前的钢种有相同或更好的抗疲劳性能;(3)较目前的钢种有相同或更好的抗弹性衰减性能。

研究开发微合金超高强度弹簧钢的办法有两个:一是在现有的9259钢或9254钢中添加微量合金元素,如92V54钢;二是借鉴航空用超高强度钢的经验,将碳含量降低并添加钒和铌,如92V45钢。微合金超高强度弹簧钢与基础的9259钢相比,可减轻弹簧重量16%。

日本汽车用阀门弹簧钢丝有SWP-V、SWO-V、SWOCV及SWOSC-V等。随着发动机转速的增加及工作温度的升高,SWOSC-V钢的使用量不断增加。弹簧钢钢种的发展方向是开发设计应力为1176-1274Mpa或更高的弹簧钢。另一个发展方向是降低碳含量、减小脱碳倾向,提高塑性成形性和抗弹性衰减性能。

(3)、轴承钢

轴承钢主要用于制造滚动轴承的滚动体和套圈。近年来,随着机械制造业,特别是汽车工业以及航空工业、原子能工业等的迅速发展,轴承的应用领域日益扩大。轴承的设计向着轻量、薄壁、小型化发展;轴承生产加工向着低噪音、无振动、无故障和高可靠性方向发展。对轴承的性能要求不断提高,需要高温、高速、高负荷、耐蚀、抗辐射等苛刻条件下工作的特种轴承,对轴承钢的要求是具有更高功能和更低的成本。

提高洁净度(减少钢中的杂质元素和夹杂物含量),促使钢中的非金属夹杂物和碳化物细小且均匀分布,可以提高轴承钢的接触疲劳寿命。轴承钢使用状态下的组织应是回火马氏体基体上均匀分布着细小的碳化物颗粒,这样的组织可以赋予轴承钢所需要的性能。

国外轴承钢主要生产厂家主要集中在瑞典(SKF公司),日本(山阳特殊钢公司),德国(GMH公司),法国(Ascometal公司),意大利(ABS公司),以及俄罗斯(奥斯科尔钢厂)。西方工业化国家的轴承钢产量每年约为150万吨,其中瑞典年产量约为70万吨,日本年产量约为60万吨。

近年来,国外轴承钢精炼技术的进展主要体现在:钢水的低氧化和低温化;冶炼炉出钢时的钢渣分离;精炼渣的合成化和液相化以及在线分析化;钢水精炼搅拌的模型化;钢包浇钢的出渣;温度和成分以及铝脱氧工艺的过程控制。另外,与精炼相关的技术主要体现在钢包耐火材料的碱性化及钢包和中间包的高温预热上。

国外轴承钢连铸技术的进展主要体现在以下几方面:钢包和中间包的留钢操作,钢流浇注气氛的惰性化和防止堵塞,中间包钢水的大容量化,中间包钢水流动的最优化,结晶器钢水液面的稳定,连铸坯的大型化,二冷喷雾的均匀化和电磁搅拌的多级化等。

由于轴承钢精炼与连铸技术的不断进展,使钢中有害元素含量得到控制。目前,瑞典和日本的轴承钢钢中氧含量已下降到5-8ppm。同时,钢中夹杂物的数量与形态也得到了在线定量控制。近些年来,我国生产的轴承钢在产量和质量方面都有很大的提高。大冶钢厂的真空脱气精炼GCr15钢的氧含量达到国际优质钢水平;上钢五厂的轴承钢也接近优质钢水平。两家轴承钢的D型夹杂物也达到了国际高标准水平,我国轴承钢中的最低氧含量可控制到10ppm以下。

轴承钢今后发展的方向是,以进一步提高功能和降低成本为基础。由于轴承使用环境的变化要求轴承钢必须具备性能的多样化,如设备转速的提高,需要准高温用(200℃以下)轴承钢;对于腐蚀应用场合,需要开发不锈轴承钢;为了简化工艺,应该开发高频淬火轴承钢和短时渗碳轴承钢;为了满足航空航天的需要,应开发高温轴承钢。今后,轴承行业的发展不仅限于钢种开发,还要从材料供给至轴承制造作为总体来考虑,以强化轴承产业的国际竞争力。轴承制造厂轴承钢厂联合开发将是必要的。

(4)、不锈钢

从六十年代起,对不锈钢提出了更高的数量、品种和质量要求。西方国家的不锈钢产量年增长率达14%,日本的不锈钢产量年增长率为11%。预计未来全球不锈钢产量的年增长率为5%-6%。在规格方面,发展仍将以板带为主,并将持续增长。汽车、家用电器、建筑等行业为不锈钢的主要用户。尽管铁素体不锈钢在汽车和家用电器中应用很广,但是奥氏体不锈钢的需求量仍将增长。

不锈钢的生产技术和品种随着需求而变化。从不锈钢生产大国日本的JIS不锈钢标准的演变可以清楚地看出这种关系(见下表)。为获得高耐蚀性、成形性、强度和切削加工性能是二十多年来不锈钢的发展方向。

日本JIS不锈钢标准中的钢种数目的变化情况表

不锈钢类型 | 钢种数目(个) | ||

1972年 | 1981年 | 1991年 | |

马氏体 | 12 | 14 | 16 |

铁素体 | 5 | 11 | 12 |

奥氏体 | 23 | 39 | 49 |

双相不锈钢 | 1 | 1 | 1 |

析出强化 | 3 | 3 | 3 |

高耐蚀性 | - | 9 | 18 |

高成形性 | - | 4 | 7 |

高强度(高硬度) | - | 9 | 11 |

高切削性 | - | 2 | 3 |

①、高耐蚀性不锈钢

众所周知,第一个商品化的不锈钢是含铬量为13%的马氏体不锈钢,随后开发了奥氏体、铁素体和双相不锈钢。

最新的高耐蚀性不锈钢可分为两类:一类称为超级不锈钢,以新日铁的YUS270(20Cr-18Ni-6Mo-N)为代表,其耐蚀性与钛相当。YUS270的铬含量和钼含量较高,可有效地利用氮来改善耐蚀性,YUS270的热膨胀系数介于奥氏体不锈钢和铁素体不锈钢之间。它可以应用于海水净化装置、化工厂、沿海氯化钠腐蚀严重的建筑等。铁素体不锈钢SUS447J1(30Cr-2Mo)也是一种超级不锈钢。

另一类是高洁净度的铁素体不锈钢。通过增加铬和钼的含量,降低碳和氮含量,可改善耐蚀性和成形性。典型的高洁净度铁素体不锈钢有新日铁的YUS220M(22Cr-1.5Mo-Ti-Nb)、YUSl90和YUS190L(19Cr-2Mo),其它不锈钢的铬和钼含量略有变化。YUS260(20Cr-15Ni-3Mo-Cu-N)、YUS110M(18Cr-12Ni-2Si-Mo-Cu)和YUS27A-M(17Cr-7Ni-2Cu-2Si)是最新开发的高耐蚀性不锈钢。

复合添加钛和铌可以阻止作为腐蚀源的非金属夹杂物析出,促使钛形成氧化物钝化膜,从而改善耐蚀性。新日铁已经在YUS190和YUS220M中采用此技术。

据报道,复合添加Ti、Nb和Al可以提高耐蚀性。而且发现传统上认为有害的元素S可以提高低铬不锈钢的抗晶间腐蚀能力,其作用与氮改善奥氏体不锈钢的耐蚀性的作用相同。未来改善耐蚀性的研究将主要集中在夹杂物的控制和表面防护涂镀层上。

②、高成形性不锈钢

一般认为不锈钢难以成形。铁素体不锈钢的塑性较差。而奥氏体不锈钢的强度虽高,但是具有高的热膨胀系数,不利于包括焊接在内的成形加工。

降低碳含量和氮含量可以明显改善成形性,在一定条件下可以改善深冲性能。例如,SUS430的r=1.0,而低碳的SUS430D的r=1.6,同时可以将延伸率稳定在30%以上。连轧YUS436S的r值明显改善,特别是经大直径辊的轧制后,与SUS304不同,在适当的冲压条件下,上述这些新型铁素体不锈钢可以超深冲加工。超高洁净度Fe-Cr合金具有较好的成形性,在铬含量达18%的不锈钢中可以得到大于36%的延伸率。

伴随着不锈钢盘圆产量的增长,加工方法由切削变为锻造,开发具有优良冷锻性能的新型不锈钢SUSXM7。还开发了添加S、Pb、Se的易切削不锈钢和临界压缩比改进钢。

近来正在研究可润滑不锈钢薄钢板。在表面涂上有机涂层的钢板可以在没有润滑油或保护层的情况下成形,在改善工作环境和降低生产成本的要求下可望有许多用途。新日铁与Tokai钢厂合作开发了名为”Guardooat’的有机涂层,应用于不锈钢。

③、高强度和高硬度不锈钢

为铁路车厢开发的SUS301L改型不锈钢可以作为高强度和高硬度的结构材料,如汽车的垫片和压力板。对于公共工程和建筑构件,开发了具有良好耐蚀性的马氏体不锈钢YUS550(13Cr-2Ni-2Mo),它可应用于水泥冲孔而无需钻孔。在SUS316基础上添加氮的SUS316FR(16Cr-12Ni-2Mo-0.09N)可用于快速增殖反应堆,并有望应用于需要高温强度和蠕变强度的场合。添加铌的铁素体不锈钢YUS180H(19Cr-0.8Nb)和YUS340-MS(14Cr-0.5Mo-0.3Nb-Ti)具有高的高温强度,可用于汽车排气系统。

④、耐热和抗氧化不锈钢

高铬不锈钢具有耐热和抗氧化性。添加Al和Si可以进一步改善高铬不锈钢的耐热性和抗氧化性。YUS710(25Cr-13Ni-2Si-Mo-N)和YUS731(19Cr-13Ni-3Si-0.7Cu)是耐热和抗氧化的奥氏体不锈钢,缺点是高温下出现膨胀。对此,新日铁开发了低膨胀的HOM125(15Cr-4A1)和YUS415S(12Cr-2Si-A1)铁素体不锈钢。添加了Cr、Al和稀土元素的YUS205-M1(20Cr-5A1-REM)不锈钢用于汽车排气净化装置,在温度高达950℃下具有耐热性和抗氧化性。

涂有耐热树脂的不锈钢已经商业化并用于耐热温度约为260℃的灶具等。微波炉的内衬要求采用耐热温度为550-600℃的耐热预涂层材料。针对此类用途,未来需要开发既耐热又有良好成形性的不锈钢。

⑤、高氮不锈钢

添加氮可以提高不锈钢的强度和韧性,改善耐蚀性。从1988年到1998年的十年间已经召开了五次相关议题的国际会议。采用AOD冶炼的高锰奥氏体不锈钢中的氮含量最高达0.5%,如Carpenter的18-18plus;采用加压ESR法可以将钢中氮含量提高到1%左右,如JSW的18-18N。在Ni-Cr不锈钢中氮的溶解度相对小一些,采用加压ESR法冶炼的奥氏体不锈钢的氮含量在0.5%左右,如RS561。氮在马氏体不锈钢中的溶解度最小。

目前不仅需要研究不锈钢中氮的溶解度对性能的影响,更需要研究向不锈钢中添加氮的既经济又有效的方法。

(5)、模具钢

模具钢的主要产品是模具扁钢,传统产品大棒材只是坯料,然后加工成成品。一方面,模具钢要求轧制精度高,要有棱有角;另一方面,模具钢要求各向同性。因此,相当一部分的成品是靠锻造加工而成的,其它部分常采用半连轧工艺,专业化生产。其年产量一般不超过10万吨。

提高模具钢的洁净度是模具钢的发展方向之一。研究表明:SKD 61(4CrSMoSiVl)钢的磷含量从0.03%降低至0.01%后,可以使模具钢淬火回火后的冲击韧性提高一倍。如果磷含量进一步降低到0.001%,模具钢的冲击韧性可提高两倍。降低模具钢的氧含量也可以提高冲击韧性。国外先进模具钢的氧含量小于15ppm。

模具钢的另一个发展方向是提高等向性。改善模具钢横向韧性和塑性,使之接近纵向性能,模具的使用寿命就会大幅度提高。近二十年来,各钢厂都在致力于开发高各向同性模具钢,如奥地利伯乐钢厂开发的SODISC、日本日立金属公司的ISOTRC-PY、日本高周波公司的MICROFINED等。高各向同性模具钢的横向韧性和塑性值相当于纵向性能的80%-95%,比一般模具钢高40%-60%。

2、特殊钢生产工艺发展趋势

(1)、薄板坯连铸连轧工艺技术的发展

八十年代以来,在新技术发展的基础上,开发了一些紧凑式钢铁生产新流程,其中最突出的有电炉-薄板坯连铸连轧流程;带钢连铸-冷轧流程。这些新流程的发展,不仅对传统钢铁联合企业带来重大影响,而且对特殊钢生产也将产生重大作用。

与传统流程相比,紧凑式钢铁生产流程最突出的作用是可大幅度地降低能耗。此外,还可以降低设备投资、缩短生产周期、提高生产效率和降低生产成本等。

随着薄板坯连铸连轧技术的成熟,这种电炉短流程生产的板带产品的比例迅速增加,到2000年为止,世界薄板坯连铸设备的总产能已急剧增加到4720万吨。

目前已具备工业生产条件的薄板坯连铸连轧设备已有七种类型。其中有德国施罗曼×西马克的CSP法,曼内斯曼×德马克的ISP法,达涅利的TSR法,奥钢联的Conroll法,美国蒂平斯公司(轧机部分)和韩国三星重工业公司(铸机部分)的TSP法,意大利Innse和日本住友金属工业公司的Innse & Sumitomo法,蒂森公司、于齐诺尔×萨西洛尔公司和施罗曼×西马克公司联合开发的CPR法。其中最广为应用的的是德国施罗曼×西马克的CSP法。

目前全世界已投产、在建和计划建设的薄板坯连铸生产设备达五十余套,其中用于生产特殊钢(主要用于或部分用于生产不锈钢)的生产设备约有十套。如西马克公司布什厂、美国纽柯公司克劳福兹维尔厂的CSP工艺生产不锈钢,德马克胡金根厂、意大利阿尔维迪公司采用ISP工艺生产不锈钢。另外奥钢联在瑞典阿维斯塔公司和美国阿姆科公司曼斯费尔德厂的Conroll 薄板坯铸机上可浇铸各类不锈钢,其中奥氏体不锈钢板坯除头尾外,可不经修磨送轧。其它类型的薄板坯连铸机,设计时也都考虑了可浇铸不锈钢。

随着技术的不断发展,用薄板坯连铸连轧设备生产的特殊钢(主要是不锈钢)质量将会得到改善,因此,今后用薄板连铸连轧设备生产的特殊钢产量还会进一步提高。

(2)、薄带坯连铸连轧工艺技术的发展

用连铸机直接浇铸厚度为2mm-16mm的不锈钢带钢是钢铁界积极开发的一项重大新技术。据测算,带钢直接浇铸工艺的吨钢投资是传统流程的50%,操作费用约低20%-30%。日本、美国、德国、法国、意大利、韩国、英国、澳大利亚和奥地利等国共有二十多台不同类型的薄带坯连铸机正在进行工业试验或半工业试验。试验钢种主要是不锈钢,高、中、低碳钢,电工钢等。浇注工艺有单辊连铸、双辊连铸、异径辊连铸和辊带结合连铸。但是直到目前,只有三家的双辊带钢连铸实现了工业化生产,且生产特殊钢(主要为不锈钢)带钢的仅有二家(如下所述)。据日本钢铁界人士预测,到2020年用薄带坯连铸机生产的带钢的产量将占带钢总产量的10%-15%。

①、日本新日铁公司光厂薄带坯连铸生产线

1986年,日本新日铁公司和三菱重工业公司开始进行不锈钢薄带坯连铸项目的研究与开发,以完全取代传统的板坯连铸-加热-粗轧-精轧工艺。1989年7月,一台专门浇铸不锈钢带钢的试验铸机在光厂投入试运行。据称该铸机浇铸辊长度为800mm,直径为1200mm。在此基础上,光厂建设了工业化生产规模的薄带坯连铸生产线,其生产的薄带坯厚度为2.0-5.0mm,宽度为760-1330mm,浇铸辊直径为1200mm,注速为30-75m/min,月产能力为3.5万吨。从浇铸到卷取生产线全长68.9m,投资为110亿日元。

该薄带坯连铸生产线于1998年投产,主要用于生产304奥氏体不锈钢。据新日铁公司称,所生产的薄带坯的性能(如延伸率、拉伸强度和各向异性)与采用传统生产工艺生产的带钢的性能没有很大差异。

②、德国克虏伯×蒂森不锈钢公司的薄带坯连铸生产线

德国克虏伯·蒂森公司、法国于齐诺尔公司和奥钢联合作开发了薄带坯连铸技术,其在克虏伯·蒂森不锈钢公司克利菲尔德厂建成的生产线于1999年12月10日投产,首次浇铸了36吨重、3mm厚、1100mm宽的带卷,钢种为AISI314。生产初期,带钢质量即达到了稳定水平,可进一步送往冷轧。

这个半工业化生产的薄带坯连铸生产线是欧洲第一条生产线,每包钢水量为90吨,初期年产能力为10万吨,将生产厚1.5-4.5mm,宽度达1450mm的不锈钢带卷。二期改造完成后,其生产能力将达到40万吨。

这是一项基于垂直双辊原理技术,有别于日本新日铁光厂的水平双辊原理技术。由于带钢连铸技术具有一些优点,因此今后会有更多的企业采用这一技术。

(3)、转炉冶炼特殊钢工艺技术的发展

绝大部分使用性能要求比较高的钢种,对钢的纯净度均有较高的要求。除了要求比较低的氢、氧、氮、硫和磷之外,根据钢种或使用条件的不同对钢中的残余元素的含量也有一定的要求。而钢的纯净度的提高取决于生产工艺的改进和新生产流程的建立。

近二十多年来,炼钢流程发生了很大的变化。在电炉流程中,由于出现了高功率和超高功率电炉,因此为了提高变压器的使用效率及生产率,将电炉的还原期移到炉外进行, 在此前提下电炉出钢时的钢水是氧含量较高的非脱氧钢水。而转炉流程的变化就更大一些。传统转炉冶炼过程一般包括脱碳、脱硅、脱磷、脱硫操作。由于无法进行时间较长的还原操作,因此难以实现良好的脱氧、脱硫、大量合金化以及成分的微调,所以不能生产出质量要求较高的钢种,一般只用来生产普通钢。自钢包脱气设备出现之后,这种局面有了一定的改变,使转炉钢水的质量有了一定的提高。八十年代以来,铁水预处理技术和炉外精炼技术都有了较大的发展,使转炉流程的冶炼分工有了很大的变化。通过铁水预处理可以使铁水中的磷含量达到100ppm、硫含量达到十数ppm的水平,再经过炉外精炼脱气、脱硫、脱氧及夹杂物变性处理可以使钢水达到很高的纯净度和得到合理的夹杂物形态。

由于铁水预处理及炉外精炼技术的发展,使得转炉生产特殊钢成为可能。该技术首先被日本采用。日本1957年引进转炉技术,当时特殊钢冶炼主要依靠电炉和平炉。1961年用转炉冶炼特殊钢28万吨,占当时特殊钢产量275万吨的10%。1967年,日本转炉生产的特殊钢达到156万吨,占特殊钢产量的23%,1971年达到528万吨,达到51%,超过特殊钢产量的一半,1985年达到1200万吨,近年来一直保持在1000万吨以上的水平,占特殊钢产量的60%左右。据统计,日本转炉钢的15%、电炉钢的1/4生产的是特殊钢。

现在转炉流程在特殊钢的生产领域已经占据了一定的地位,尤其是在对用量大、适于连铸的钢种的生产领域,如在不锈钢、轴承钢等特殊钢生产中取得了很好的效果。如日本神户制钢采用高炉-铁水预处理-转炉-炉外精炼-连铸流程生产轴承钢,钢中总氧量全部小于6.3ppm。转炉与RH配合生产的轴承钢氧含量为20ppm时,就可以达到电炉与RH配合生产的总氧量为10ppm的轴承钢的疲劳寿命水平,这归功于转炉流程生产的轴承钢的金属夹杂物和氧含量低)。此外,转炉与铁水预处理和炉外精炼技术相结合,可以生产出一些电炉流程难以生产的品种,例如汽车行业以及其它行业所需的深冲钢。目前,在生产特殊钢方面,转炉流程已对电炉流程产生冲击,应当引起重视。

(4)、特殊钢棒材的无头铸轧工艺技术的发展

当代先进的特殊钢企业生产技术的发展集中在两个方面:一是工艺流程向连续化发展;二是产品质量向超纯化、超精化发展。具体讲,实现了八化:一是原料精料化,二是电炉超高功率化,三是钢水二次精炼化,四是浇注连续化,五是轧钢连续化,六是热处理连续化,七是检测在线化,八是产品包装标准化。

2000年8月年产50万吨特殊钢棒材的新型小厂在意大利ABS厂投产,这是把铸、轧等连接在一起(称为无头铸轧)的第一家特殊钢厂家。

此生产线的主要特征是:铸机上装有一个筒形系统,用它可自动快速地抽出和更换整个浇铸扇形段,实现快速浇注;可直接热轧;轧机有快速机架更换系统和采用自由规程轧制,从而使轧机有较高的利用率和非常精确的产品尺寸公差;轧机上装有非常精确的在线尺寸控制系统;从中间包到成品之间有温度控制装置;在线退火、回火或缓冷;在线机械除鳞;有在线质量控制系统;从中间包到成品棒材的整个过程有高水平的过程控制系统。

该生产线可生产20-100mm的棒材,15-50mm的盘卷;生产的钢种有碳钢、表面淬硬钢、淬火和回火钢、微合金钢、轴承钢、弹簧钢、不锈钢。铸机在浇注上述钢种时的注速如下:碳钢时为6.5m/min;弹簧钢时为6.0m/min;表面硬化钢时为5.5m/min;淬火回火钢时为5.0m/min;微合金钢(硼和钒)时为4.5m/min;轴承钢时为4.0m/min;不锈钢(AISI304、316)时为3.5m/min。

采用Luna无头铸轧工艺可提高生产率;降低能耗及降低生产成本;提高成品的均匀性和一致性,即有优良的力学性能和工艺性能、尺寸公差和表面质量;减少半成品的装卸;缩短供货时间,从签订单到成品交货的总费时不到四小时;采用在线热处理可为市场提供轧制状态的高质量产品,不需要任何其它离线处理。

与传统的流程相比,使用Luna无头铸轧工艺平均每吨材可节省45-50美元。

由于特殊钢棒材在特殊钢产量中占有很大的比重,因此,特殊钢无头轧制技术的发展必定会为特殊企业带来很大的经济效益。

国外主要特殊钢企业名称及规模情况表

序 号 | 国家或地区 | 公司英文名称 | 公 司 名 称 | 职 工 数 | 粗 钢 生产能力 (万吨/a) | 钢 材 生产能力 (万吨/a) | 特 殊 钢 生产能力 (万吨/a) | 2000年 钢产量 (万吨/a) | 销售额 (百万美元) |

1 | 阿尔及利亚 | Sider-Entrcprisc Nationalc dc Siderurgie Annaba | 国家钢铁公司安纳巴厂 | 29 | 180 | 163 | 40 |

|

|

2 | 澳大利亚 | The Brken Hill Pty Coltd | BHP公司 |

| 420 | 187 |

| 620 |

|

3 | 奥地利 | Voest-Alpine AG | 奥钢联 | 9312 | 467 | 685 | 100 | 516 |

|

4 | 比利时 | ALZNV | 阿尔兹公司 | 1479 | 50 | 60 | 50 |

|

|

5 | 比利时 | Duferco Clabecp SA | 杜福康-克拉伯克钢公司 | 760 | 150 | 98 | 40 |

|

|

6 | 比利时 | Duferco La Louvi e SA | 杜福康-拉卢威尔钢公司 | 1300 | 80 | 250 | 80 |

|

|

7 | 巴西 | Acesita SA | 伊塔比拉特殊钢公司 | 3333 | 84 | 91 | 41 |

|

|

8 | 巴西 | Cosipa-Cia Siderurgica Paulista | 保利斯塔冶金公司 | 5924 | 390 | 920 |

| 274 | 19053019 (里拉) |

9 | 巴西 | Dedini SA Siderurgica | 德迪尼黑色冶 金公司 | 1521 | 36 | 36 | 36 |

|

|

10 | 巴西 | Gerdau SA | 盖尔道钢铁公司 | 9970 | 480 | 480 |

| 707 |

|

11 | 巴西 | Mannesmann SA | 曼内斯曼钢公司 | 5514 | 70 | 70 |

|

|

|

12 | 巴西 | Persico Pizzamiglio SA | 波斯科-皮萨米里奥钢公司 | … | 30 | 30 | 30 |

|

|

13 | 巴西 | Vibasa-Villares Industrias de Base SA | 维巴萨钢公司 | 2363 | 80 |

| 70 |

|

|

14 | 保加利亚 | Stomana Joint Stock Co. | 斯托玛纳钢铁公司 | 5100 | 80 | 80 | 80 |

|

|

15 | 加拿大 | Algoma Steel Inc. | 阿尔戈马钢公司 | 5000 | 255 | 105.95 |

| 214 |

|

16 | 加拿大 | Altasteel Ltd. | 阿塔斯蒂尔公司 | 1300 | 32.5 | 32.5 | 70 |

|

|

17 | 加拿大 | Steels,A Division of Sammi Atlas Inc. | 三美-阿特拉斯特殊钢公司 | 1000 | 30 | 30 | 30 |

|

|

18 | 加拿大 | Dofasco | 多法斯科钢铁公司 | 7150 | 375 | 765.4 | 135 | 412 |

|

19 | 加拿大 | Ipso Inc. | 省际钢和钢管公司 | … | 104.31 | 260 | 104.31 |

|

|

20 | 加拿大 | Ivaco Inc. | 伊瓦科公司 | 6700 | 45 | 70 | 45 |

|

|

21 | 加拿大 | Manitoba Rolling Mills,Division of MRM Steel Ltd. | MRM钢公司马尼托巴轧钢分公司 | 635 | 32.5 | 30 | 30 |

|

|

22 | 加拿大 | Slater Steel- Hamilton Specialty,Bar Division | 斯莱特殊钢公司哈米尔顿特殊型钢分公司 | 490 | 58.96 | 36.5 | 58.96 |

|

|

23 | 加拿大 | Sydney Steel Corp-Sysco | 悉尼钢公司 | 800 | 54.42 | 54.42 | 54.42 |

|

|

24 | 古巴 | Cia Siderurgica Acinox | 斯德吉卡-安诺克斯公司 | … | 60 | 31 | 45 |

|

|

25 | 捷克共和国 | Poldi Ⅱ | 波尔迪Ⅱ公司 | … | 59 | 156.2 | 59 |

|

|

26 | 捷克共和国 | Poldi Steel | 波尔迪钢公司 | … | 31.4 | 38.26 | 31.4 |

|

|

27 | 芬兰 | Imatra Steel Oy Ab | 伊马特拉钢公司 | 900 | 38 | 56 | 38 |

|

|

28 | 芬兰 | Outokumpu Polarit-Oy | 奥托昆普波拉瑞特公司 | 1575 | 40 | 140 | 40 |

|

|

29 | 法国 | Ascometal | 阿斯科金属公司 | … | 136.5 | 104.5 | 136.5 |

|

|

30 | 法国 | Ispat Unimetal | 伊斯帕特联合金属公司 | 1670 | 130 | 130 | 130 |

|

|

31 | 法国 | Usinor SA | 于齐诺尔钢公司 | 62000 | 1397.5 | 2356 | 27.5 | 2100 | 14540 |

32 | 法国 | Vallouree SA | 瓦卢雷克钢公司 | 9070 |

|

|

|

|

|

33 | 德国 | Benteler AG | 本特勒公司金属公司 | … | 55.5 | 55.5 | 55.5 |

|

|

34 | 德国 | Edelstahlwerke Buderus AG | 布德鲁斯特殊钢公司 | 1417 | 47.5 | 49.2 | 47.5 |

|

|

35 | 德国 | AG der Dillinger Huttenwerke | 迪林根冶金公司 | 5157 | 155 | 155 |

|

|

|

36 | 德国 | Edelstahl Witten- Krefeld Gmbh | 韦特-科瑞菲德特殊钢公司 | 2370 | 44 | 22 | 44 |

|

|

37 | 德国 | Gcorgsmaricn- huttc GmbH | 格奥尔格斯马林冶炼厂 | … | 60 | 60 | 60 |

|

|

38 | 德国 | Krupp Edclstah- lprofilc GmbH | 克虏伯特殊型钢公司 | 1330 | 72 | 70 | 72 |

|

|

39 | 德国 | Krupp Thyssen Nirosta GmbH | 蒂森尼若斯塔钢公司 | 4500 | 141 |

| 141 |

|

|

40 | 德国 | NMH Stahlwerke GmbH | NMH钢公司 | … | 43 | 43 | 43 |

|

|

41 | 德国 | Saarstahl AG | 萨尔钢公司 | 3900 | 324 | 267.2 |

| 266 |

|

42 | 德国 | Thyssen Krupp Stahl AG | 虏伯钢公司 | 54325 | 954 | 2703.4 | 130 | 1800 |

|

43 | 匈牙利 | DAM-Diosgyori Acelmuvek Rt. | DAM钢公司 | 2000 | 55 | 55 | 55 |

|

|

44 | 印度 | Essar Steel Ltd. | 埃萨钢以司 | 1800 | 200 | 200 | 200 |

|

|

45 | 印度 | Lloyds Steel Industries Ltd. | 洛伊斯钢铁公司 | 1645 | 50 | 107.5 | 50 |

|

|

46 | 印度 | Ispat Profiles Ltd Industries Ltd. | 伊斯帕特型钢公司 | 695 | 156.4 | 156.4 | 156.4 |

|

|

47 | 印度 | Mukand Ltd. | 穆坎德公司 | 4285 | 33.75 | 33.75 | 33.75 |

|

|

48 | 印度 | Sail-Steel Author- ity of India Ltd. | 印度钢铁管理局 |

| 273.4 | 11.9 | 31.2 | 1057 |

|

49 | 印度 | The Tata Iron & Steel Co Ltd.(Tiss) | 塔塔钢铁公司 | 29648 | 240 | 168 |

| 365 |

|

50 | 印度尼西亚 | PT Steel Pipe Industry of Indonesia (Spindo) | 印度尼西亚钢管工业公司 | … | 31.7 | 31.7 | 317 |

|

|

51 | 意大利 | ABS Acciaierie | 伯托里-萨法 | 510 | 130 | 130 | 130 |

|

|

|

| Bertoli Safau SPA | 钢铁公司 |

|

|

|

|

|

|

52 | 意大利 | Acciaieria ISP di Cremona Srl | 克瑞摩纳斯钢铁公司 | 470 | 85 | 85 | 85 |

|

|

53 | 意大利 | Acciaierie e Ferriere Leali Luigi SPA | 路易吉-莱阿利钢铁公司 | 550 | 77 | 77 | 77 |

|

|

54 | 意大利 | Acciai Speciali Temi SPA(AST) | 特尔尼特殊钢公司 | 3379 | 130 | 130 | 130 |

|

|

55 | 意大利 | Ori Martin SpA | 丁钢铁公司 | 500 | 50 | 40 | 50 |

|

|

56 | 日本 | Aichi Steel Corp | 爱知制钢公司 | 2936 | 114 | 129 | 114 |

|

|

57 | 日本 | Daido Steel Co Ltd. | 大同特殊钢公司 | 5650 | 183.5 | 337.28 | 183.5 |

|

|

58 | 日本 | Kawasaki Steel Corp. | 川崎钢铁公司 | 30410 | 1567.2 | 2439 |

| 1301 |

|

59 | 日本 | Kobe Steel Ltd. | 神户钢铁公司 | 11663 | 820 | 1188.5 |

| 643 |

|

60 | 日本 | Mitsubishi Steel Muroran Inc. | 三菱制钢室兰厂 | 530 | 60 | 60 | 60 |

|

|

61 | 日本 | NKK Corp. | 日本钢管公司NKK | 38528 | 1824 | 3321 | 13 | 2056 |

|

62 | 日本 | Nippon Metal Industry Co Ltd. (Nippon Kinzoku kogyo) | 日本金属工业公司 | 1227 | 33.6 | 33.6 | 33.6 |

|

|

63 | 日本 | Nippon Steel Cory(NSC) | 新日本钢铁公司 | 26333 | 4161.6 | 7260 | 48.6 | 2907 |

|

64 | 日本 | Nippon Yakin Kogyo Co Ltd. | 日本冶金工业公司 | 1176 | 288 | 82.38 | 48 |

|

|

65 | 日本 | Nisshin Steel Co Ltd. | 日新钢铁公司 | 5620 | 474.7 | 1365.97 |

| 366 |

|

66 | 日本 | Sanyo Special Steel Co Ltd. | 山阳特殊钢公司 | 2575 | 175.2 | 102 | 175.2 |

|

|

67 | 日本 | Sumitomo Metal Industries Ltd. | 住友金属工业公司 | 13526 | 2121.4 | 3894.3 | 69.4 | 1165 |

|

68 | 日本 | Yodogawa Steel Works Ltd. | 淀川制钢公司 | … |

| 222 |

|

|

|

69 | 朝鲜 | Kantson Works | 康松钢厂 | … | 96 | 90 | 96 |

|

|

70 | 卢森堡 | Arbed SA | 阿尔贝德公司 | 48900 | 2410 | 2410 |

| 2410 |

|

71 | 马来西亚 | Perwaja Steel Sdn Bhd | 佩瓦雅公司 | … | 146 | 45 | 146 |

|

|

72 | 墨西哥 | Tamsa-Tubos de Acero de Mexico SA | 墨西哥钢管公司 | 2416 | 100 | 72 | 100 |

|

|

73 | 菲律宾 | Cathay Pacific Steel Corp. | 卡塞太平洋钢铁公司 | 100 | 30 | 30 | 30 |

|

|

74 | 波兰 | Huta LW sp Z.o.o | LW钢铁公司 | 2500 | 100 | 88.8 | 100 |

|

|

75 | 波兰 | Huta im Tadeusza Sendzimira SA (Sendzimir Iron &Steel Works SA) | 森吉米尔钢铁公司 | … | 320 | 903 |

|

|

|

76 | 罗马尼亚 | Siderurgica SA Hunedoara | 杭德拉冶金公司 | 12000 | 32.2 | 634 | 32.2 |

|

|

77 | 罗马尼亚 | Societ Petrotub SA Roman | 罗马尼亚钢管公司 | 3727 | 30 | 30 | 30 |

|

|

78 | 罗马尼亚 | Siderca SA Calstasi | 卡勒拉希钢铁公司 | … | 220 | 35 | 40 |

|

|

79 | 罗马尼亚 | Silcotub SA | 斯科钢管公司 | 2000 | 50 | 50 | 50 |

|

|

80 | 俄罗斯 | Chelyabinsk Iron and Steel Works | 车里雅宾斯克钢铁公司 | … | 701 | 400 | 30 |

|

|

81 | 俄罗斯 | Chelyabinsk Tube Rolling Works | 车里雅宾斯克钢管公司 | 8500 | 43 | 229.37 |

|

|

|

82 | 俄罗斯 | Electrostal electric Steel Works | 电炉钢厂 | 7500 | 31.4 | 31.4 | 31.4 |

|

|

83 | 俄罗斯 | Kuznetskiy Met Kombinat(Kuznct sk Word) | 库兹涅茨克钢公司 | 26500 | 451 | 877 | 71 | 359 |

|

84 | 俄罗斯 | Mechel | 米彻尔钢公司 | 23000 | 470 | 455.4 | 10座电炉 |

|

|

85 | 俄罗斯 | Novolipctsk Iron and Steel Words | 新利佩茨克钢铁公司 | 43721 | 800 | 877 | 77 | 822 |

|

86 | 俄罗斯 | Oskolskiy Elektrometallurgic Heskiy Kombinat (OEMK) (Oskol Electric Steel Works) | 奥斯科尔电冶金公司 | 15789 | 180 | 145 | 180 |

|

|

87 | 俄罗斯 | Pervouralsk Novotrubny Tube &pipe Works | 波尔沃乌拉尔斯克新钢管厂 | 16500 | 140 | 144.2 | 140 |

|

|

88 | 俄罗斯 | Seversky Tube Works | 谢韦尔斯克钢管厂 | 10000 | 80 | 138.1 |

|

|

|

89 | 俄罗斯 | Severstal JSC | 谢韦尔斯特-JSC钢公司 | 46852 | 970 | 2086 | 60 | 955 |

|

90 | 俄罗斯 | Tatanrog Iron & Steel Works | 坦甘罗格钢铁厂 | 10500 | 86 | 67.7 |

|

|

|

91 | 俄罗斯 | Volgograd Steel Works∥Red October∥ | 伏尔加格勒”红十月”钢铁厂 | … | 200 | 145 | 200 |

|

|

92 | 俄罗斯 | Zapsib Met Kombinat(West Siberian Steel Corp.) | 西西伯利亚钢铁公司 | 31000 | 690 | 1249 |

| 530 |

|

93 | 俄罗斯 | Zlatoust Iron & Steel Works | 兹拉托乌斯特殊钢铁厂 | … | 90 | 90 | 38座电炉 |

| |

94 | 斯洛伐克 | VSZ AS | VSZ公司 | 10300 | 342 | 342 | 342 | 345 |

|

95 | 南非 | Columbus Stainless,a division of Columbus Joint Venture | 哥伦布不锈钢公司 | 2000 | 55 | 55 | 55 |

|

|

96 | 韩国 | Hwan Young Industries Co Ltd. | 丸永铁钢工业公司 | 400 | 80 | 78 | 80 |

|

|

97 | 韩国 | Hyundai Pipe Co., Ltd. | 现代钢管公司 | 1300 | 565.8 | 565.8 |

|

|

|

98 | 韩国 | Inchon Iron &Steel Co., Ltd. | 仁川钢铁公司 | 2700 | 450 | 70 | 450 | 599 |

|

99 | 韩国 | Kia Steel Co., Ltd. | 超亚特殊钢公司 | 1467 | 72 | 224.4 | 72 |

|

|

100 | 韩国 | Posco-Pohang Iron &Steel Co., Ltd. | 浦项钢铁公司 | 20100 | 2383.4 | 3566.1 | 176 | 2848 | 12182 |

101 | 韩国 | SeAH Steel Corp. | SeAH钢公司 | 945 |

| 141.76 |

|

|

|

102 | 西班牙 | Acerinox SA | 阿塞里诺克斯公司 | 3404 | 106.1 | 106.1 | 106.1 |

|

|

103 | 西班牙 | Esteban Orbegozo SA | 埃斯特万-奥贝戈索公司 | … | 65 | 65 | 65 |

|

|

104 | 西班牙 | Productos Tubulares SA | 图布拉钢公司 | 370 | 40 | 28 | 40 |

|

|

105 | 西班牙 | Sidenor SA | 斯德诺钢公司 | 2300 | 70 | 70 | 70 |

|

|

106 | 西班牙 | Tubos Reunidos SA | 联合钢管公司 | … | 30 | 30 | 30 |

|

|

107 | 瑞典 | Avesta Sheffield AB | 阿沃斯塔-谢菲尔德公司 | 6500 | 45 | 30 |

|

|

|

108 | 瑞典 | Fundia Special Bar AB | 丰迪阿特殊棒材公司 | 800 | 60 | 17 | 60 |

|

|

109 | 瑞典 | Ovako Steel AB | 奥瓦科钢公司 | 2600 | 55 | 19 | 55 |

|

|

110 | 瑞士 | Swiss Steel AG | 瑞士钢铁公司 | 1000 | 100 | 40 | 100 |

|

|

111 | 台湾 | China Steel Corp(CSC) | 中国钢铁股份有限公司 | 8984 | 805 | 1296.2 |

| 1025 |

|

112 | 台湾 | Feng Hsin Lron&Steel Co., Ltd. | 丰兴钢铁股份有限公司 | … | 100 | 78 | 100 |

|

|

113 | 台湾 | Kuei Hung Industrial Co. | 奎行公司 | 800 | 84 | 84 | 84 |

|

|

114 | 台湾 | Tang Eng Iron Works Co., Ltd. | 唐荣铁厂股份有限公司 | … | 41.6 | 42.76 | 41.6 |

|

|

115 | 台湾 | Yieh United Steel Corp. | 烨联钢公司 | 1350 | 90 | 113 | 90 |

|

|

116 | 特立尼达和多巴哥 | Yieh United Steel Corp. | 烨联钢公司 | 1350 | 90 | 113 | 90 |

|

|

117 | 土尔其 | Metas Izmir Met Türk AS alurji Fabrikasi | 梅塔什伊兹密尔冶金制造公司 | … | 50 | 38 | 50 |

|

|

118 | 乌克兰 | Alchevsk Iron &Steel Works | 阿尔切夫斯克钢铁公司 | … | 329 | 329 |

| 289 |

|

119 | 乌克兰 | DMZ-Donetskiy Metallurgicheskiy Zavod (Donetsk Iron &Steel Works) | 顿涅茨克钢铁厂 | 7500 | 84 | 84 |

|

|

|

120 | 乌克兰 | Dneprospetsstal Electrometallurgica I Works | 第聂伯特殊钢 | … | 75 | 75 | 75 | 235 |

|

121 | 乌克兰 | Iiyich Iron &Steel Works,Mariupol | 马里乌波尔斯克伊里奇钢铁公司 | … | 720 | 1440 |

| 548 |

|

122 | 乌克兰 | Nizhnedneprovsky Tube Rolling Plant | 马里乌波尔斯克伊里奇钢铁公司 | … | 720 | 1440 |

| 548 |

|

123 | 乌克兰 | Novomoskovsk Pipe Plant | 新莫斯克夫斯克钢管厂 | 6500 | 100 | 94.3 |

|

|

|

124 | 乌克兰 | Zaporizhzhya JSC | 扎波罗热-JSC钢厂 | 17000 | 360 | 948 |

| 392 |

|

125 | 英国 | Avesta Sheffield Ltd. | 阿沃斯塔-谢菲尔德公司 | 6607 | 50 | 50 | 50 |

|

|

126 | 美国 | Acme Metals Inc. | 阿克梅金属公司 | 2003 | 108.84 | 181.34 |

|

|

|

127 | 美国 | AK Steel | AK公司 | 5800 | 474 | 936.4 |

| 590 |

|

128 | 美国 | Austeel Lemont Co., Inc. | 蒙特殊钢公司 | … | 31.75 |

| 31.75 |

|

|

129 | 美国 | Bethlehem Steel Corp. | 伯利恒钢铁公司 | 14700 | 1130 | 988.63 | 118.17 | 909 | 4197 |

130 | 美国 | Birmingham Steel Corp. | 伯明翰钢公司 | 2383 | 462.92 | 498.91 | 462.92 | 279 |

|

131 | 美国 | Chaparral Steel Co. | 查帕拉尔钢公司 | … | 280 | 288 | 280 |

|

|

132 | 美国 | Charter Steel, Drvision of Charter Manufacturing Inc. | 查特制造公司查特殊钢分公司 | … | 45 | 45 | 45 |

|

|

133 | 美国 | Cold Metal Products Inc. | 冷加工金属制品公司 | 600 |

| 66.98 |

|

|

|

134 | 美国 | Co-Steel Raritan | 国际钢公司拉里坦分公司 | … | 68.03 | 90 | 68.03 |

|

|

135 | 美国 | CSC Industries, Inc. | CSC工业公司 | 1250 | 55 | 29 | 55 |

|

|

136 | 美国 | Geneva Steel | 可尼瓦钢公司 | 2700 | 231.29 | 480 |

|

|

|

137 | 美国 | Ipsco Steel Inc. | 埃斯科钢公司 | 224 | 113.38 | 125 | 113.38 |

|

|

138 | 美国 | Ispat Inland Inc. | 伊斯帕特-内陆钢公司 | … | 620 | 475 | 60 |

|

|

139 | 美国 | J &L Specialty Steel Inc. | J &L特殊钢公司 | 1200 | 100 |

| 100 |

|

|

140 | 美国 | Jindal United Steel Corp. | 京达联合钢公司 | … |

| 150 |

|

|

|

141 | 美国 | Kentucky Electric Steel Inc. | 肯塔基电炉钢公司 | 400 | 36.5 | 40 | 36.5 |

|

|

142 | 美国 | Laclede Steel Co. | 拉克莱德钢公司 | … | 81.63 |

| 81.63 |

|

|

143 | 美国 | Macsteel Co. | 麦克钢公司 | 716 |

| 77.1 |

|

|

|

144 | 美国 | Marion Steel Co. | 马里恩钢公司 | 400 | 36.28 | 40 | 36.28 |

|

|

145 | 美国 | National Steel Corp. | 国家钢铁公司 | … | 216.2 | 387.4 |

| 557 |

|

146 | 美国 | North Star Steel Inc (NSS) | 北极星钢公司 | 3000 | 453.5 | 335.34 | 453.5 | 260 |

|

147 | 美国 | NS Group Inc. | NS集团公司 | 1510 | 99.77 | 153.5 | 99.77 |

|

|

148 | 美国 | Nucor Corp. | 纽柯钢公司 | 7200 | 1088.4 | 875.94 | 1088.4 | 1022 |

|

149 | 美国 | Oregon Steel Mills Inc. | 俄勒冈钢厂 | 2500 | 163.26 | 266.75 | 163.26 |

|

|

150 | 美国 | Qualitech Steel Corp. | 卡利特克钢公司 | … | 60 | 50 | 60 |

|

|

151 | 美国 | Republic Technologies International | 共和国际技术公司 | … | 317.45 | 317.45 |

|

|

|

152 | 美国 | Qualitech Steel Corp. | 卡利特克钢公司 | 19000 | 117.91 | 70 | 117.91 |

|

|

153 | 美国 | Trico Steel Co. | 特里科钢公司 | … | 199.54 | 220 | 199.54 |

|

|

154 | 美国 | TXI Chaparral Steel Co. | TXI查帕拉尔钢公司 | … | 300 | 308 | 300 |

|

|

155 | 美国 | US Steel Group,a unit of USX Corp. | 美国钢铁公司 | 22000 | 1079.3 | 1100 |

| 1068 |

|

156 | 美国 | WCI Steel Inc. | WCI钢公司 | 2200 | 174.14 | 329.6 |

|

|

|

157 | 前南斯拉夫联邦共和国 | Zeljezara Niksic DD | 尼克希奇DD钢公司 | 4000 | 30 | 25 | 30 |

|

|

158 | 委内瑞拉 | Sidetur-Siderurgica del Turbio SA | 图尔比奥黑色冶金公司 | … | 90.7 | 47 | 90.7 |

|

|

(四)、世界特殊钢贸易与消费情况分析

1、世界特殊钢贸易现状

目前,世界主要的特殊钢生产和消费国家主要集中在欧盟、北美和东亚等地区。这主要是由于上述地区的工业较为发达,机械、汽车、航空、电子和军工等行业主要集中在这里。例如,日本和美国是世界最大的特殊钢生产和消费国,其中日本有强大的汽车工业,而美国则拥有世界最大的国防工业。德国、意大利、法国和瑞典也在汽车、机械和航空等领域也具有雄厚的工业基础。东亚地区中,韩国作为新兴工业国家的代表在汽车和电子等行业具有较强的实力。

近10年来,由于全球经济保持了较好的增长势头使得上述地区中特殊钢的整体需求和消费均出现不同程度的增长。例如汽车行业中,美国的汽车产量从1991年的8900万辆,增加到了1996年的1230万辆,最近几年虽有减少,但仍保持在1000万辆以上的水平,从而在一定程度上带动了对特殊钢的需求。同样在德国,汽车产量也从1993年处于低谷的400万辆,1999年则增加到创记录的570万辆。此外,计算机、通讯和电子行业的快速发展也对特殊钢的应用起到了促进作用。另外,虽然冷战已经结束,但各国在军备上的投入未见减少,因此这也在一定程度上刺激对特殊钢的需求。

从表观消费量看,日本经济在经历了经济泡沫后,经济环境没有明显改观,国内需求持续低迷使得对钢材的整体需求也呈现疲弱态势,受此影响其特殊钢产量从2000万吨水平降至1800万吨左右的水平,而特殊钢的表观消费量维持在1500万吨左右的水平,其中日本汽车产量保持在1000万以上的水平对特殊钢的需求贡献不小。美国经济从1994年开始出现快速增长的势头,国内电子、石油、汽车、航空等行业保持增长,国内钢材需求高涨,钢材(含特殊钢)进口量连创新高。以特殊钢为例,1990年,美国的特殊钢进口量为125万吨,2000年则达到了402万吨,从特殊钢的消费看,1995年以来,美国的特殊钢消费量一致保持在1300万吨的水平。欧盟方面,从1992年以来,各国的特殊钢产量均有不同程度的增加,并伴随表观消费量的上升(除法国外,可能与其这些年法国汽车和航空行业滑坡有关),其中德国的特殊钢表观消费量在2000年达到1070万吨,较1993年的533万吨翻了一番。

除以上主要的特殊钢消费地区外,独联体(主要是俄罗斯和乌克兰)的特殊钢消费则出现了明显的下降。1992年以来,由于冷战的结束和苏联的解体,俄罗斯和乌克兰经济出现衰退,使得国内钢材需求大幅下降,粗钢产量下降,过去在特殊钢消费中占有相当地位的国防工业出现严重萎缩,很难想象俄罗斯的特殊钢产量从500万吨的水平降至100万吨的水平。但是我们注意到近两年,鉴于俄罗斯经济的复苏,国内对钢材需求的增加,有可能使俄罗斯的特殊钢需求增加。

根据2000年的统计,7200万吨的特殊钢中,工程结构钢占了71.6%(碳素结构钢、合金结构钢等),不锈钢占23%,轴承钢占3.8%,工具钢占1.6%,其他合金钢0.3%。尽管特殊钢占粗钢产量的比例不高,但其消费仍具有一定的周期性,特别是不锈钢产品。资料显示,二十年前304冷轧不锈钢的价格约1400美元/吨,而在2000年市场处于谷底时,曾跌至900美元/吨。因此总的来看,特殊钢的市场状况和走势与普碳钢有很大的关联度。因此,尽管特殊钢的消费量可能保持在较高的水平,但市场价格却在谷底。

2、世界主要特殊钢生产国消费情况

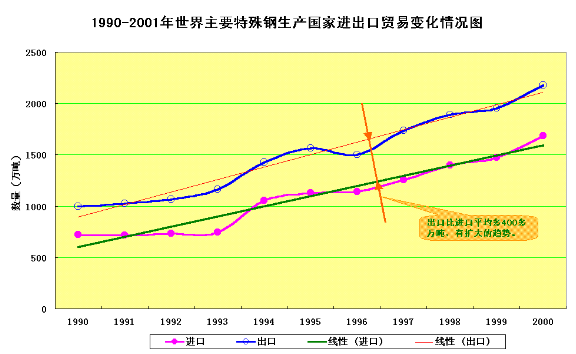

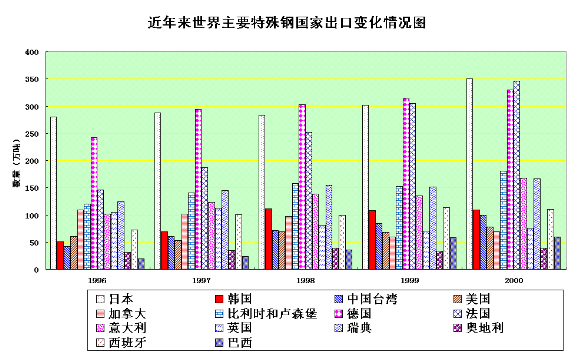

2000年日本特殊钢表观消费量约1558万吨,美国1295万吨,德国1070万吨,韩国498万吨,意大利494万吨,比利时和卢森堡204万吨,加拿大182万吨,法国143万吨,西班牙120万吨,巴西100万吨,中国台湾省87万吨,瑞典82万吨,奥地利82万吨,英国81万吨。

2000年特殊钢进口量较大的国家有:美国402.5万吨,德国278万吨,意大利212.7万吨,法国199万吨,比利时和卢森堡153万吨,加拿大109万吨,瑞典70万吨,韩国62.5万吨,中国台湾省59万吨,日本21万吨。

2000年特殊钢出口量最大的国家有:日本351万吨,法国346万吨,德国330万吨,比利时和卢森堡180万吨,意大利168万吨,瑞典167万吨,韩国109万吨,中国台湾省100万吨,美国78万吨,英国75万吨,加拿大70万吨,奥地利39万吨。其中特殊钢出口量大于进口量的国家有日本、法国、德国、比利时和卢森堡、意大利、瑞典、韩国、中国台湾省、英国等。

日本特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | 1982.80 | 5.41 | 233.99 | 1754.22 |

1991 | 2008.50 | 7.34 | 254.21 | 1761.63 |

1992 | 1763.30 | 6.93 | 270.28 | 1499.95 |

1993 | 1751.50 | 10.31 | 321.55 | 1440.26 |

1994 | 1805.90 | 13.91 | 389.97 | 1429.84 |

1995 | 1925.30 | 11.83 | 404.37 | 1532.76 |

1996 | 1824.30 | 15.01 | 280.27 | 1559.04 |

1997 | 1982.10 | 16.21 | 288.00 | 1710.31 |

1998 | 1753.90 | 14.73 | 283.29 | 1485.34 |

1999 | 1713.20 | 17.80 | 302.16 | 1428.84 |

2000 | 1887.00 | 21.22 | 350.66 | 1557.56 |

韩国特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | 187.10 | 57.97 | 17.00 | 228.07 |

1991 | 233.10 | 60.75 | 23.94 | 269.91 |

1992 | 230.30 | 54.53 | 46.45 | 238.38 |

1993 | 293.60 | 47.22 | 32.77 | 308.05 |

1994 | 360.80 | 64.74 | 38.21 | 387.33 |

1995 | 408.80 | 27.30 | 40.71 | 395.39 |

1996 | 407.20 | 60.30 | 50.72 | 416.78 |

1997 | 451.10 | 52.76 | 69.59 | 434.27 |

1998 | 443.30 | 27.24 | 111.44 | 359.10 |

1999 | 534.40 | 53.91 | 108.35 | 479.96 |

2000 | 544.90 | 62.49 | 108.98 | 498.41 |

中国台湾特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | ··· | ··· | ··· | ··· |

1991 | ··· | ··· | ··· | ··· |

1992 | ··· | ··· | ··· | ··· |

1993 | 18.70 | ··· | ··· | ··· |

1994 | 25.00 | 69.34 | 10.24 | 84.10 |

1995 | 36.83 | 80.80 | 26.54 | 91.09 |

1996 | 70.54 | 65.05 | 41.76 | 93.83 |

1997 | 82.31 | 74.89 | 61.00 | 96.20 |

1998 | 102.12 | 58.27 | 71.58 | 88.81 |

1999 | 119.71 | 63.92 | 83.88 | 99.75 |

2000 | 127.37 | 59.05 | 99.91 | 86.51 |

美国特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | 1117.30 | 125.28 | 39.07 | 1203.51 |

1991 | 908.80 | 126.47 | 50.21 | 985.06 |

1992 | 951.70 | 142.57 | 39.40 | 1054.87 |

1993 | 999.00 | 226.23 | 41.77 | 1183.46 |

1994 | 1002.00 | 302.80 | 45.99 | 1258.81 |

1995 | 1113.50 | 302.60 | 58.65 | 1357.45 |

1996 | 1057.80 | 290.74 | 60.01 | 1288.53 |

1997 | 1145.60 | 313.04 | 53.40 | 1405.24 |

1998 | 1061.20 | 360.08 | 69.55 | 1351.73 |

1999 | 984.80 | 358.81 | 68.36 | 1275.25 |

2000 | 970.00 | 402.48 | 77.54 | 1294.94 |

加拿大特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | 67.90 | 28.48 | 27.92 | 68.46 |

1991 | 74.97 | 25.73 | 36.97 | 63.73 |

1992 | 89.15 | 25.69 | 50.21 | 64.63 |

1993 | 120.91 | 32.67 | 88.21 | 65.37 |

1994 | 126.14 | 38.24 | 96.53 | 67.85 |

1995 | 137.49 | 41.32 | 110.15 | 68.66 |

1996 | 138.42 | 39.34 | 109.26 | 68.50 |

1997 | 137.86 | 49.31 | 101.99 | 85.18 |

1998 | 148.08 | 53.75 | 96.86 | 104.97 |

1999 | 154.14 | 102.22 | 59.59 | 196.77 |

2000 | 142.39 | 108.95 | 69.53 | 181.81 |

比利时和卢森堡特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | 75.30 | 69.01 | 101.23 | 43.08 |

1991 | 87.50 | 64.12 | 101.32 | 50.30 |

1992 | 143.50 | 55.55 | 96.80 | 102.25 |

1993 | 125.40 | 56.55 | 93.57 | 88.38 |

1994 | 155.00 | 75.07 | 109.71 | 120.36 |

1995 | 158.20 | 92.28 | 135.90 | 114.58 |

1996 | 168.20 | 79.94 | 119.83 | 128.31 |

1997 | 189.10 | 78.33 | 140.07 | 127.36 |

1998 | 225.50 | 107.75 | 158.34 | 174.91 |

1999 | 219.30 | 103.99 | 152.42 | 170.87 |

2000 | 231.50 | 153.09 | 180.23 | 204.36 |

德国特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | 709.70 | 189.18 | 205.45 | 693.43 |

1991 | 741.50 | 193.96 | 200.48 | 734.98 |

1992 | 692.50 | 191.73 | 194.85 | 689.38 |

1993 | 596.40 | 130.07 | 192.69 | 533.78 |

1994 | 751.20 | 174.22 | 243.74 | 681.68 |

1995 | 848.70 | 213.10 | 268.94 | 792.86 |

1996 | 759.40 | 201.85 | 242.13 | 719.12 |

1997 | 909.60 | 206.88 | 294.12 | 822.36 |

1998 | 1005.50 | 246.67 | 302.43 | 949.74 |

1999 | 948.10 | 239.40 | 314.84 | 872.66 |

2000 | 1121.60 | 277.96 | 329.96 | 1069.60 |

法国特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | 311.10 | 94.58 | 123.03 | 282.65 |

1991 | 292.20 | 89.25 | 120.35 | 261.10 |

1992 | 213.20 | 88.23 | 123.27 | 178.16 |

1993 | 200.60 | 83.01 | 121.54 | 162.07 |

1994 | 256.60 | 97.49 | 143.27 | 210.82 |

1995 | 275.40 | 117.32 | 158.48 | 234.24 |

1996 | 252.50 | 104.01 | 145.55 | 210.96 |

1997 | 272.70 | 129.11 | 187.30 | 214.51 |

1998 | 280.60 | 152.97 | 251.81 | 181.76 |

1999 | 250.30 | 147.97 | 304.92 | 93.35 |

2000 | 289.70 | 199.26 | 345.52 | 143.44 |

意大利特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | 458.00 | … | … | … |

1991 | 450.40 | 87.04 | 65.64 | 471.80 |

1992 | 343.50 | 99.54 | 70.37 | 372.67 |

1993 | 349.60 | 89.96 | 74.13 | 365.43 |

1994 | 421.10 | 112.88 | 96.97 | 437.01 |

1995 | 450.00 | 135.79 | 109.69 | 476.10 |

1996 | 369.20 | 130.87 | 101.14 | 398.93 |

1997 | 430.90 | 155.83 | 123.58 | 463.15 |

1998 | 391.40 | 195.72 | 138.18 | 448.94 |

1999 | 427.80 | 193.92 | 135.35 | 486.37 |

2000 | 448.90 | 212.72 | 167.88 | 493.74 |

英国特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | 157.50 | 28.56 | 68.72 | 117.34 |

1991 | 116.20 | 26.38 | 69.22 | 73.36 |

1992 | 93.30 | 26.16 | 71.18 | 48.28 |

1993 | 98.50 | 27.92 | 79.03 | 47.39 |

1994 | 113.60 | 32.38 | 96.78 | 49.20 |

1995 | 127.10 | 38.65 | 115.04 | 50.71 |

1996 | 120.00 | 39.21 | 105.13 | 54.08 |

1997 | 121.30 | 40.20 | 112.88 | 48.62 |

1998 | 106.20 | 42.32 | 81.48 | 67.04 |

1999 | 97.00 | 36.91 | 70.04 | 63.87 |

2000 | 118.00 | 38.43 | 75.32 | 81.11 |

瑞典特殊钢表观消费量

单位:万吨

年份 | 产 量 | 进口量 | 出口量 | 表观消费量 |

1990 | 188.70 | 18.95 | 80.40 | 127.25 |

1991 | 176.50 | 17.78 | 75.18 | 119.10 |

1992 | 174.50 | 19.65 | 76.30 | 117.85 |

1993 | 222.10 | 25.99 | 88.74 | 159.35 |

1994 | 231.60 | 51.45 | 126.02 | 157.03 |

1995 | 224.60 | 43.74 | 104.11 | 164.23 |

1996 | 253.60 | 54.33 | 124.69 | 183.24 |

1997 | 263.40 | 68.66 | 144.58 | 187.48 |

1998 | 251.80 | 58.78 | 154.64 | 145.94 |

1999 | 277.90 | 68.40 | 150.90 | 195.40 |

2000 | 278.00 | 69.95 | 166.76 | 181.19 |

奥地利特殊钢表观消费量

单位:万吨

年份 | 产量 | 进口量 | 出口量 | 表观消费量 |

1990 | 73.30 | 18.49 | 33.10 | 58.69 |

1991 | 63.40 | 18.75 | 29.19 | 52.96 |

1992 | 49.00 | 21.40 | 26.40 | 44.00 |

1993 | 49.50 | 18.18 | 29.85 | 37.83 |

1994 | 59.40 | 22.52 | 31.98 | 49.94 |

1995 | 52.00 | ··· | ··· | ··· |

1996 | 45.40 | 24.64 | 31.01 | 39.03 |

1997 | 57.30 | 26.77 | 34.83 | 49.24 |

1998 | 57.30 | 25.87 | 38.95 | 44.22 |

1999 | 65.70 | 34.19 | 33.42 | 66.47 |

2000 | 93.00 | 27.77 | 39.11 | 81.66 |

西班牙特殊钢表观消费量

单位:万吨

年份 | 产量 | 进口量 | 出口量 | 表观消费量 |

1990 | 198.10 | ··· | ··· | ··· |

1991 | 161.80 | ··· | ··· | ··· |

1992 | 89.70 | ··· | ··· | ··· |

1993 | 94.50 | ··· | ··· | ··· |

1994 | 114.00 | ··· | ··· | ··· |

1995 | 141.80 | ··· | ··· | ··· |

1996 | 139.20 | 33.07 | 72.49 | 99.78 |

1997 | 165.00 | 38.42 | 100.71 | 102.71 |

1998 | 178.10 | 40.59 | 99.23 | 119.46 |

1999 | 177.40 | 42.15 | 113.89 | 105.66 |

2000 | 192.60 |

|

| 120-130 |

巴西特殊钢表观消费量

单位:万吨

年份 | 产量 | 进口量 | 出口量 | 表观消费量 |

1990 | 122.30 | ··· | ··· | ··· |

1991 | 118.20 | ··· | ··· | ··· |

1992 | 111.50 | ··· | ··· | ··· |

1993 | 129.90 | ··· | ··· | ··· |

1994 | 155.40 | ··· | ··· | ··· |

1995 | 133.70 | ··· | ··· | ··· |

1996 | 129.90 | 4.81 | 19.50 | 115.21 |

1997 | 142.20 | 6.13 | 23.27 | 125.06 |

1998 | 141.50 | 13.22 | 35.91 | 118.81 |

1999 | 148.40 | 7.90 | 58.39 | 97.91 |

2000 | 164.90 |

|

| 100 |

3、世界特殊钢生产消费的特点

在钢铁生产中,特殊钢由于其产品性能的特殊性、较重要的使用要求等特点,在发展过程中始终受到与普碳钢产品不同的礼遇,得到各国政府的特别关注和支持。通过世界范围的特殊钢生产消费的研究,可将特殊钢生产消费概况为以下几个特点:

(1)、世界特殊钢总产量的比重基本稳定

从世界范围看,特殊钢产量占钢铁总产量的比例基本稳定,说明特殊钢产量随着世界钢铁产量的增加也在稳定增长。但是分地区看,由于各国机械、汽车工业等产业的发展不均衡,因此世界范围内特殊钢产量分布不均。发展中国家特殊钢产量有较大的增长,而一些先进产钢国尽管加大了特殊钢的出口,但是这些国家的特殊钢产量不是止步不前就是开始减少。美国、英国和法国等国特殊钢产量近三十年来有较大幅度的减少,其中美国减少的幅度最大,其它国家特殊钢产量略有增长或基本没有变化。预计今后中国的特殊钢产量将有较大幅度的增长。

(2)、生产全球化的进程加速,世界范围竞争加剧

随着特殊钢跨国生产进程的加速,在全球范围内一些独资、合资企业如雨春笋般 地发展起来,专利或技术的转让数量也随之增加。特别是在汽车生产发展较快的地区这种现象明显,如在中国就是如此。全球化生产加速的另外一个重要原因,是在当地生产可以避免汇率变化对产品销售的影响,也可突出表现出生产技术的先进性。

随着下游行业的生产向其它国家特别是向发展中国家转移,先进钢铁生产国的国内生产能力相对过剩,特殊钢出口量增加,加剧了世界范围的市场竞争。在这场竞争中,目前一些传统的特殊钢生产国尚具相当的优势,但相信将随着时间的推移,其优势将逐渐减小。

发达国家的国内废钢量能满足本国特殊钢生产的需要且有大量出口,与此同时对废钢原料质量有了更大选择性;而发展中国家的特殊钢生产原料还主要依赖于进口废钢,因此发展中国家的特殊钢产品价格竞争力受到废钢价格的制约;产品质量竞争力也受到废钢质量的制约。为此一些电炉钢生产厂开始建设高炉,并开始采用或加强在电炉熔炼过程采用兑铁水工艺的使用。

电价是影响产品竞争力的另一个重要因素。但国外特殊钢生产企业即使在开足各类环保设备的情况下仍保持较低的电耗水平,说明在节能技术的应用方面有一定的优势。而在一些发展中国家,则要牺牲一些环境或为提高产品竞争力关闭一些电耗大的环保设备以保持较低的成本。

除此以外,在市场竞争中品牌效应还是比较明显,著名品牌的竞争力较强,其附加价值也较一般产品的要高。

(3)、集约化、专业化生产程度不断提高

国外的特殊钢企业规模不是很大,但是专业化程度高。有些企业单一产品的国内市场占有率达到100%。而且由于是专业化生产,产品的知名度很快得到提升,形成了一些世界驰名品牌及其著名生产厂。

由此带来的一个不可忽视的一个问题是先进工艺、先进技术也相对集中于少数一些国家或企业手中。特别是由于特殊钢生产领域的工艺、技术、产品的专利、诀窍数量众多,一般生产厂难于拿出更多的人力、物力和财力进行开发,更进一步加剧了一些产品市场由一家或数家公司垄断的局面。

(4)、不断采用新工艺、新技术

用户行业不断开发的新产品对特殊钢提出了更高质量、更高性能方面的要求。为此特殊钢生产企业在生产中不断地采用新的生产工艺技术。当代先进的特殊钢企业生产技术的发展集中在三个方面:一是工艺流程向连续化和全连续化发展;二是产品质量向超纯化、高功能化发展;三是生产环境和产品向环保化发展。具体讲,实现了原料精料化,电炉超高功率化,钢水二次精炼化,浇注连续化,轧钢连续化,热处理连续化,检测在线化、自动化,产品包装标准化以及产品设计考虑环保化。相关生产新技术层出不穷,有相当多的已达到了生产应用的水平。

(5)、与汽车工业等下游产业的联系日益紧密

由于特殊钢产品的约1/4是直接用于汽车生产上,另有1/4的产品间接用于汽车生产上,因此可以说特殊钢生产与汽车工业有着极其密切的联系。特殊钢的生产和产品流向也随着汽车工业生产布局变化而发生相应的变化。另外,由于汽车是高科技产品,其技术日新月异,对产品性能的要求也千变万化,因此汽车工业生产的需求又刺激了特殊钢行业的新产品开发和技术进步。

(6)、低成本转炉生产的特殊钢比重增加

随着转炉生产特殊钢工艺技术的发展,一些先进钢铁生产国采用转炉大量生产特殊钢。如日本,尽管转炉生产的特殊钢量仅占转炉钢总产量的16-18%,但是其绝对量已超过了电炉生产的特殊钢的总量。对电炉钢生产企业形成了冲击。其它国家中也有类似的情况。尽管如此,由于转炉生产工艺的原因,转炉工艺还不能冶炼全部特殊钢钢种,少部分钢种经传统的电炉生产工艺生产还是比较经济和能够保证产品质量。

总之,特殊钢在国计民生中是不可缺少的一个重要产品,在世界经济不断发展的过程中,特殊钢产业还将持续发展。

二、我国特殊钢产业现状及存在的主要问题

(一)、我国特殊钢产业现状

1、我国特殊钢产业概况

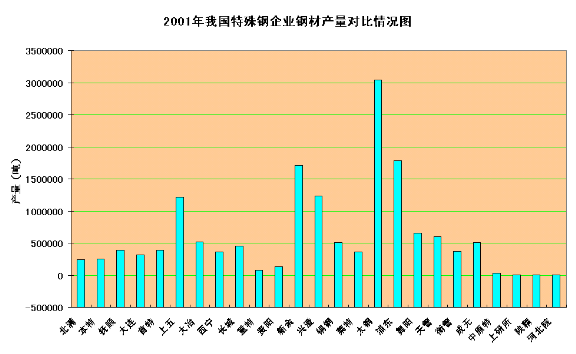

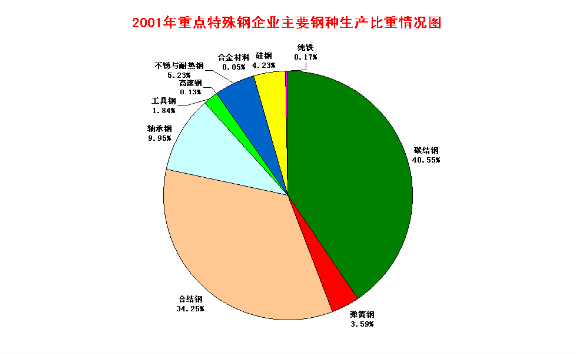

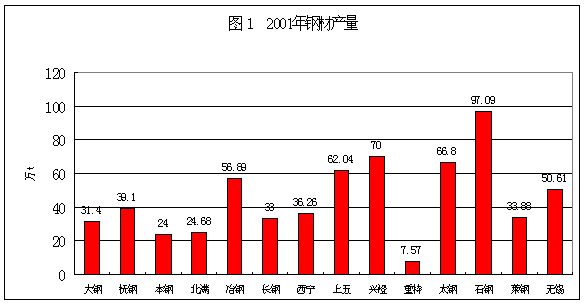

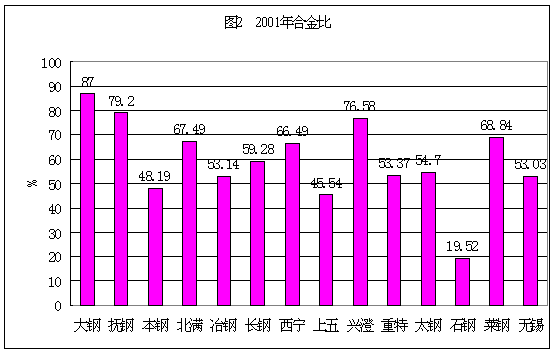

我国特殊钢生产分别由特钢企业、普钢企业、地方及其它企业等三种类型企业承担,全国优质钢(包括特殊钢)产量约占全国钢产量的30%左右,其中合金钢产量约占5-6%左右。根据中国特殊钢协会会员单位统计,2001年全年特殊钢产量1545.3万吨(约占全行业总量70%),比上年增长15.8%;钢材产量1516.8万吨,比上年增长14.6%。

2000-2001年特钢协会成员单位企业钢和钢材产量情况表

企业 | 钢 | 钢材 | ||||

2001年 | 2000年 | 增长率 | 2001年 | 2000年 | 增长率 | |

北满 | 309583 | 354049 | -12.6% | 246764 | 275341 | -10.4% |

本特 | 300667 | 199965 | 50.4% | 248756 | 167263 | 48.7% |

抚顺 | 485207 | 468414 | 3.6% | 390713 | 382857 | 2.1% |

大连 | 393619 | 397367 | -0.9% | 313897 | 296914 | 5.7% |

首特 | 220929 | 221360 | -0.2% | 388858 | 363006 | 7.1% |

上五 | 1887903 | 1518424 | 24.3% | 1215857 | 1192533 | 2.0% |

大冶 | 627587 | 420099 | 49.4% | 518958 | 335828 | 54.5% |

西宁 | 442875 | 419116 | 5.7% | 362600 | 363922 | -0.4% |

长城 | 468906 | 427019 | 9.8% | 458097 | 415843 | 10.2% |

重特 | 100618 | 148656 | -32.3% | 75650 | 119755 | -36.8% |

贵阳 | 175793 | 170107 | 3.3% | 133556 | 154807 | -13.7% |

新余 | 1886882 | 1648684 | 14.4% | 1715073 | 1445147 | 18.7% |

兴澄 | 1221708 | 753699 | 62.1% | 1233658 | 798276 | 54.5% |

锡钢 | 340571 | 242328 | 40.5% | 506108 | 435908 | 16.1% |

莱特 | 413394 | 356552 | 15.9% | 364743 | 364200 | 0.1% |

太钢 | 2845888 | 2428698 | 17.2% | 3040245 | 2598915 | 17.0% |

浦东 | 1285876 | 1401079 | -8.2% | 1781015 | 1685659 | 5.7% |

舞阳 | 703337 | 550840 | 27.7% | 655127 | 578648 | 13.2% |

天管 | 646535 | 635454 | 1.7% | 605307 | 502057 | 20.6% |

衡管 | 240034 | 183217 | 31.0% | 370222 | 302668 | 22.3% |

成无 | 376050 | 327558 | 14.8% | 504806 | 416095 | 21.3% |

中原特 | 66026 | 56518 | 16.8% | 29032 | 28582 | 1.6% |

上研所 | 3527 | 4324 | -18.4% | 2801 | 2784 | 0.6% |

陕精 | 1621 | 1735 | -6.6% | 1688 | 1434 | 17.7% |

河北院 | 7820 | 6068 | 28.9% | 4903 | 4174 | 17.5% |

合计 | 15452956 | 13341330 | 15.8% | 15168434 | 13232616 | 14.6% |

1996-2001年我国特殊钢主要钢种钢材产量(25家企业)情况表

单位:吨

品种名称 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

一般碳结 | 2373888 | 2326917 | 2527777 | 2569861 | 2708062 | 2957340 |

特殊碳结 | 410539 | 434577 | 376193 | 480614 | 492448 | 487508 |

碳素工具 | 25938 | 20920 | 22723 | 23149 | 24476 | 26999 |

碳素弹簧 | 57353 | 58906 | 58209 | 57749 | 63350 | 55025 |

合金弹簧 | 162246 | 122069 | 150146 | 159329 | 174580 | 250201 |

合金结构 | 1481638 | 1598665 | 1839426 | 1939528 | 2201850 | 2910219 |

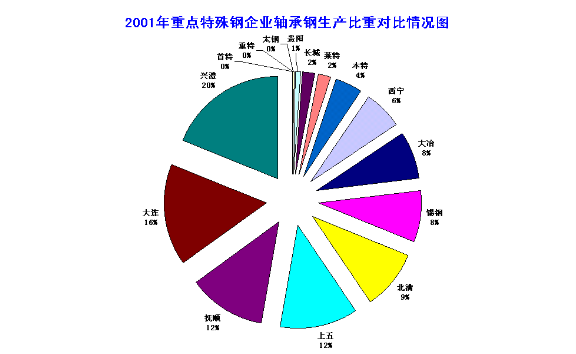

轴承钢 | 566610 | 590448 | 632767 | 684283 | 706520 | 845377 |

合工钢 | 37058 | 31075 | 32625 | 38277 | 34599 | 50065 |

高合工钢 | 61280 | 72614 | 98881 | 106779 | 68993 | 79594 |

高速钢 | 18226 | 12098 | 11928 | 12192 | 10735 | 11141 |

镍不锈钢 | 190097 | 13192 | 144932 | 212639 | 289506 | 284215 |

铬不锈钢 | 69142 | 46583 | 46103 | 41991 | 57750 | 142761 |

耐热钢 | 8301 | 12581 | 15921 | 12407 | 13920 | 17561 |

高温合金 | 905 | 1009 | 1415 | 1416 | 1494 | 209 |

精密合金 | 2123 | 2682 | 2148 | 2778 | 3582 | 3868 |

硅钢 | 185596 | 191541 | 196362 | 241185 | 128035 | 359533 |

纯铁 | 7829 | 8166 | 6602 | 6544 | 8530 | 14687 |

其它 | 16334 | 18348 | 24118 | 14450 | 17610 | — |

合计 | 5675103 | 5562391 | 6188276 | 6605171 | 7006040 | 8496303 |

2001年特钢企业分品种产量完成情况

单位:吨

企业 | 北满 | 本特 | 抚顺 | 大连 | 首特 | 上五 | 大冶 | 西宁 | 长城 | 重特 | 贵阳 | 新余 | 兴澄 | 锡钢 | 莱特 | 太钢 | 浦东 | 舞阳 | 天管 | 衡管 | 成无 | 中原特 | 上研所 | 陕精 | 河北院 | 合计 |

合计 | 246764 | 248756 | 390713 | 313897 | 388858 | 1215857 | 518958 | 362600 | 458097 | 75650 | 133556 | 1715073 | 1233658 | 506108 | 364743 | 3040245 | 1781015 | 655127 | 605307 | 370222 | 504806 | 29032 | 2801 | 1688 | 4903 | 15168434 |

普通大型 | 103 |

|

|

| 13694 |

|

| 663 | 2798 |

|

| 6552 |

| 558 | 6188 | 46520 |

|

|

|

|

|

|

|

|

| 77076 |

普通中型 | 408 |

|

|

| 6847 | 3362 |

| 166 | 28 |

| 353 | 21724 | 19366 | 3215 | 352 | 9404 | 31747 |

|

|

|

|

|

|

|

| 96972 |

普通小型 | 40 |

|

|

| 5202 | 208334 |

| 691 | 24 |

| 3752 | 126015 | 162639 | 2855 | 2901 |

| 328843 |

|

|

|

|

|

|

|

| 841296 |

优质型材 | 223460 | 247244 | 356809 | 203937 | 320400 | 569706 | 397041 | 325602 | 290939 | 38533 | 125053 | 79261 | 1051653 | 233910 | 315369 | 284622 | 53251 |

|

|

|

|

| 1104 | 998 | 3906 | 5122798 |

特厚板 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 57453 | 295277 |

|

|

|

|

|

|

| 352730 |

中厚板 |

|

| 295 |

|

|

|

|

| 52469 | 18780 |

| 665282 |

|

|

| 826712 | 1240371 | 359850 |

|

|

|

|

|

|

| 3163759 |

薄 板 |

|

| 595 | 15863 |

| 777 |

|

| 5656 | 17333 |

| 2300 |

|

|

| 1405862 | 67575 |

|

|

|

|

|

|

|

| 1515961 |

其中不锈板 |

|

| 309 | 1299 |

|

|

|

| 3853 | 1725 |

|

|

|

|

| 200240 | 3905 |

|

|

|

|

|

|

|

| 211331 |

冷轧板 |

|

| 303 | 15 |

| 777 |

|

| 5656 |

|

|

|

|

|

| 194328 | 58030 |

|

|

|

|

|

|

|

| 259109 |

热轧板 |

|

| 6 | 1284 |

|

|

|

|

| 1725 |

|

|

|

|

| 5912 | 9545 |

|

|

|

|

|

|

|

| 18472 |

无缝钢管 | 54 |

|

|

|

| 3283 | 121555 | 22267 | 3881 |

| 4398 | 35363 |

| 79861 |

|

|

|

| 605307 | 370222 | 504806 |

| 109 | 31 |

| 1751137 |

其中套管 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

| 493888 | 2345 | 84141 |

|

|

|

| 580374 |

线材 |

|

|

| 93515 | 42694 | 48 |

|

| 2989 | 811 |

| 669050 |

| 185647 |

| 151490 |

|

|

|

|

|

| 82 | 58 | 442 | 1146826 |

其中不锈线 |

|

|

| 16524 |

|

|

|

| 452 | 679 |

|

|

| 2 |

| 16357 |

|

|

|

|

|

| 32 | 40 |

| 34086 |

轴承线 |

|

|

| 47401 |

| 17 |

|

| 1229 |

|

|

|

| 18844 |

|

|

|

|

|

|

|

|

|

|

| 67491 |

合弹线 |

|

|

| 1810 |

|

|

|

| 4 |

|

|

|

| 6559 |

|

|

|

|

|

|

|

|

|

|

| 8373 |

钢带 |

|

|

| 582 |

| 426363 |

|

| 28216 | 133 |

| 11303 |

|

| 16464 | 2541 |

|

|

|

|

|

| 1506 | 601 | 555 | 488264 |

硅钢 |

|

|

|

|

|

|

|

|

|

|

| 91679 |

|

|

| 235194 | 32590 |

|

|

|

|

|

|

|

| 359463 |

焊管 |

|

|

|

|

| 2360 |

|

| 68142 |

|

|

|

|

|

| 1013 |

|

|

|

|

|

|

|

|

| 71515 |

锻件 | 20664 | 1512 | 33014 |

| 21 | 1307 | 362 |

| 2259 | 60 |

|

|

| 63 |

| 3392 |

|

|

|

|

|

|

|

|

| 62654 |

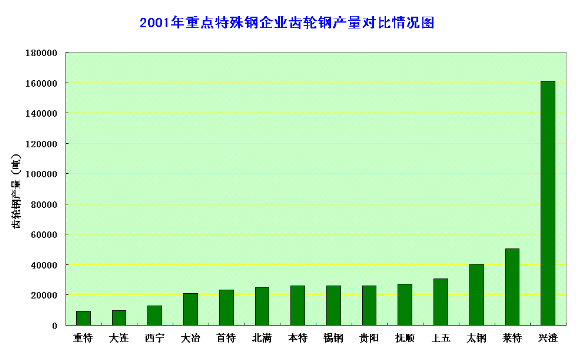

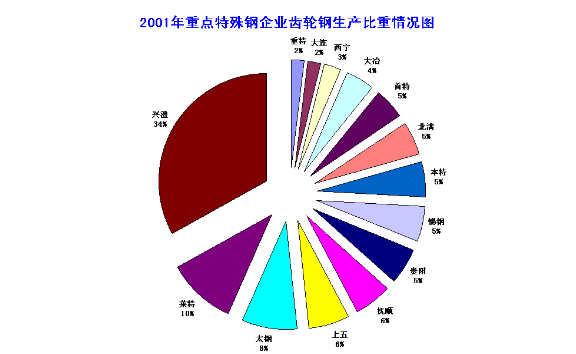

齿轮钢 | 24875 | 25813 | 27113 | 9628 | 23101 | 30644 | 21131 | 12775 | 30112 | 9174 | 26141 |

| 160826 | 25972 | 50477 | 40279 |

|

|

|

|

|

|

|

|

| 518061 |

2001年特钢企业主要技术经济指标情况表

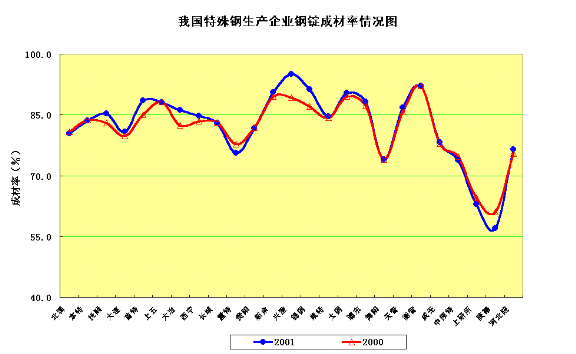

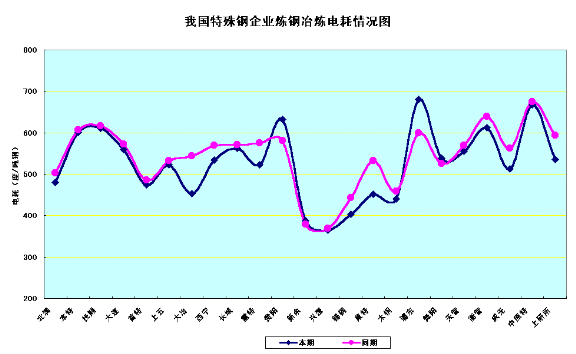

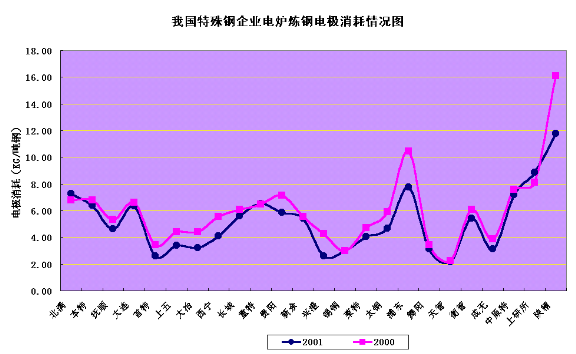

企业 | 钢锭合格率(%) | 钢材合格率(%) | 钢锭成材率(%) | 电炉钢铁料消耗(kg/t) | 电炉合金料消耗(kg/t) | 电炉冶炼电耗(kWh/t) | 电炉电极消耗(kg/t) | ||||||||||||||

本期 | 同期 | 增减量 | 本期 | 同期 | 增减量 | 本期 | 同期 | 增减量 | 本期 | 同期 | 增减量 | 本期 | 同期 | 增减量 | 本期 | 同期 | 增减量 | 本期 | 同期 | 增减量 | |

北满 | 99.55 | 99.62 | -0.07 | 99.87 | 99.83 | 0.04 | 80.44 | 80.82 | -0.38 | 1036 | 1044 | -8.00 | 39.10 | 34.80 | 4.30 | 480 | 503 | -23.00 | 7.30 | 6.80 | 0.50 |

本特 | 99.47 | 99.50 | -0.03 | 99.84 | 99.83 | 0.01 | 83.54 | 83.67 | -0.13 | 1046 | 1042 | 4.00 | 39.70 | 31.20 | 8.50 | 601 | 607 | -6.00 | 6.4 | 6.8 | -0.40 |

抚顺 | 99.62 | 99.65 | -0.03 | 99.72 | 99.68 | 0.04 | 85.39 | 82.94 | 2.45 | 1106 | 1123 | -17.00 | 49.00 | 45.00 | 4.00 | 611 | 617 | -6.00 | 4.63 | 5.33 | -0.70 |

大连 | 99.47 | 99.50 | -0.03 | 99.39 | 99.14 | 0.25 | 80.89 | 79.76 | 1.13 | 1100 | 1209 | -109.00 | 67.36 | 50.17 | 17.19 | 560 | 572 | -12.00 | 6.37 | 6.6 | -0.23 |

首特 | 99.40 | 99.67 | -0.27 | 99.66 | 99.64 | 0.02 | 88.51 | 85.10 | 3.41 | 1024 | 1018 | 6.00 | 33.10 | 29.83 | 3.27 | 474 | 486 | -12.00 | 2.60 | 3.42 | -0.82 |

上五 | 99.70 | 99.78 | -0.08 | 99.82 | 99.77 | 0.05 | 88.05 | 88.16 | -0.11 | 1093 | 1083 | 10.00 | 38.51 | 43.51 | -5.00 | 523 | 533 | -10.00 | 3.41 | 4.42 | -1.01 |

大冶 | 99.03 | 99.09 | -0.06 | 99.60 | 99.40 | 0.20 | 86.18 | 82.45 | 3.73 | 1066 | 1093 | -27.00 | 31.00 | 34.00 | -3.00 | 453 | 544 | -91.00 | 3.20 | 4.40 | -1.20 |

西宁 | 99.42 | 99.32 | 0.10 | 99.91 | 99.89 | 0.02 | 84.74 | 83.50 | 1.24 | 1040 | 1099 | -59.00 | 48.80 | 39.84 | 8.96 | 534 | 569 | -35.00 | 4.11 | 5.56 | -1.45 |

长城 | 99.39 | 99.42 | -0.03 | 99.82 | 99.78 | 0.04 | 82.99 | 83.19 | -0.20 | 997 | 1014 | -17.00 | 58.30 | 57.70 | 0.60 | 562 | 571 | -9.00 | 5.59 | 6.07 | -0.48 |

重特 | 99.67 | 99.66 | 0.01 | 99.70 | 99.69 | 0.01 | 75.62 | 77.72 | -2.10 | 989 | 978 | 11.00 | 72.37 | 70.30 | 2.07 | 523 | 575 | -52.00 | 6.54 | 6.47 | 0.07 |

贵阳 | 99.72 | 99.49 | 0.23 | 99.80 | 99.70 | 0.10 | 81.67 | 81.86 | -0.19 | 1096 | 1033 | 63.00 | 42.71 | 43.17 | -0.46 | 632 | 581 | 51.00 | 5.87 | 7.15 | -1.28 |

新余 | 99.79 | 99.75 | 0.04 | 99.67 | 99.60 | 0.07 | 90.60 | 89.49 | 1.11 | 1040 | 1038 | 2.00 | 19.45 | 19.44 | 0.01 | 387 | 379 | 8.00 | 5.41 | 5.56 | -0.15 |

兴澄 | 99.65 | 99.81 | -0.16 | 99.25 | 99.58 | -0.33 | 95.13 | 89.28 | 5.85 | 1081 | 1091 | -10.00 | 31.00 | 23.00 | 8.00 | 365 | 369 | -4.00 | 2.62 | 4.27 | -1.65 |

锡钢 | 99.93 | 99.90 | 0.03 | 99.38 | 99.20 | 0.18 | 91.27 | 87.00 | 4.27 | 1135 | 1045 | 90.00 | 26.20 | 29.00 | -2.80 | 404 | 443 | -39.00 | 3.00 | 3.00 | 0.00 |

莱特 | 99.02 | 98.89 | 0.13 | 99.60 | 99.43 | 0.17 | 84.62 | 84.31 | 0.31 | 954 | 1066 | -112.00 | 21.42 | 19.24 | 2.18 | 451 | 532 | -81.00 | 4.05 | 4.74 | -0.69 |

太钢 | 99.15 | 99.19 | -0.04 | 99.65 | 99.59 | 0.06 | 90.40 | 89.47 | 0.93 | 916 | 811 | 105.00 | 205.00 | 304.00 | -99.00 | 440 | 459 | -19.00 | 4.68 | 5.91 | -1.23 |

浦东 | 99.38 | 99.66 | -0.28 | 99.71 | 99.61 | 0.10 | 88.22 | 87.29 | 0.93 | 1005 | 1000 | 5.00 | 125.87 | 221.33 | -95.46 | 680 | 600 | 80.00 | 7.75 | 10.47 | -2.72 |

舞阳 | 98.90 | 99.03 | -0.13 | 99.42 | 99.52 | -0.10 | 73.97 | 73.98 | -0.01 | 1031 | 1029 | 2.00 | 24.47 | 21.76 | 2.71 | 539 | 525 | 14.00 | 3.15 | 3.46 | -0.31 |

天管 | 99.16 | 99.38 | -0.22 | 99.24 | 99.03 | 0.21 | 86.71 | 85.76 | 0.95 | 1013 | 999 | 14.00 | 27.76 | 24.04 | 3.72 | 556 | 570 | -14.00 | 2.14 | 2.23 | -0.09 |

衡管 | 99.48 | 99.34 | 0.14 | 98.76 | 98.84 | -0.08 | 92.11 | 92.16 | -0.05 | 1110 | 1086 | 24.00 | 15.73 | 14.74 | 0.99 | 613 | 639 | -26.00 | 5.41 | 6.07 | -0.66 |

成无 | 96.81 | 97.47 | -0.66 | 98.75 | 98.14 | 0.61 | 78.26 | 77.92 | 0.34 | 1114 | 1058 | 56.00 | 18.28 | 18.05 | 0.23 | 513 | 562 | -49.00 | 3.14 | 3.87 | -0.73 |

中原特 | 99.52 | 99.63 | -0.11 | 98.76 | 98.15 | 0.61 | 73.78 | 74.69 | -0.91 | 1095 | 1096 | -1.00 | 58.29 | 54.04 | 4.25 | 668 | 675 | -7.00 | 7.20 | 7.58 | -0.38 |

上研所 | 99.72 | 99.64 | 0.08 | 95.96 | 97.77 | -1.81 | 62.98 | 64.49 | -1.51 | 897 | 933 | -36.00 | 226.42 | 199.90 | 26.52 | 535 | 594 | -59.00 | 8.87 | 8.10 | 0.77 |

陕精 | 89.06 | 99.00 | -9.94 | 98.82 | 98.66 | 0.16 | 57.01 | 61.10 | -4.09 | 1167 | 1161 | 6 | 46.00 | 59.00 | -13.00 | 1265 | 1192 | 73.00 | 11.78 | 16.10 | -4.32 |

河北院 | 100.00 | 100.00 | 0.00 | 99.00 | 98.00 | 1.00 | 76.50 | 75.40 | 1.10 | 762 | 760 | 2.00 | 305.00 | 310.00 | -5.00 | 2930 | 3031 | -101.00 |

|

| 0.00 |

2001年特殊钢企业主要财务指标情况表

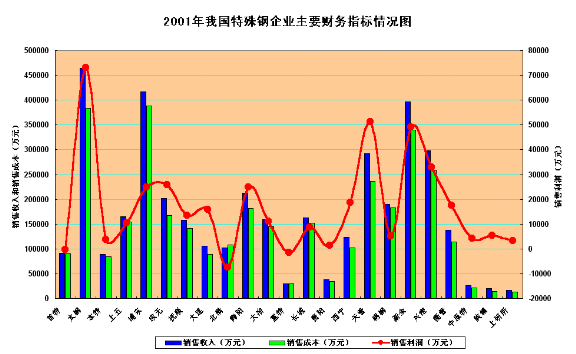

企业 | 全部产品销售量 (吨) | 销售收入 (万元) | 销售成本 (万元) | 销售费用 (万元) | 税金及附加费 (万元) | 销售利润 (万元) |

首特 | 400696 | 91083 | 90755 | 655 | 6 | -333 |

太钢 | 2093081 | 463912 | 384006 | 4829 | 1904 | 73173 |

本特 | 258400 | 88750 | 83746 | 1048 | 321 | 3635 |

上五 | 527277 | 165366 | 154467 | 577 |

| 10322 |

浦东 | 1694441 | 417352 | 388304 | 3726 | 501 | 24822 |

成无 | 523406 | 201502 | 167026 | 7767 | 829 | 25880 |

抚顺 | 371659 | 157600 | 140918 | 2879 | 345 | 13458 |

大连 | 290929 | 105383 | 89110 | 2282 | 328 | 15945 |

北满 | 253335 | 102435 | 108153 | 1621 | 115 | -7454 |

舞阳 | 704472 | 212857 | 181522 | 5928 | 439 | 24968 |

大冶 | 534947 | 159015 | 145214 | 2248 | 337 | 11216 |

重特 | 67849 | 29460 | 29955 | 800 | 64 | -1359 |

长城 | 477864 | 162390 | 152276 | 939 | 416 | 8760 |

贵阳 | 111313 | 37977 | 35030 | 1270 | 183 | 1494 |

西宁 | 357785 | 123972 | 102690 | 2097 | 457 | 18728 |

天管 | 597741 | 292612 | 235880 | 3700 | 1666 | 51366 |

锡钢 | 519300 | 190471 | 182502 |

|

| 5287 |

新余 | 2034938 | 396702 | 339682 | 5157 | 2844 | 49019 |

兴澄 | 1234833 | 297687 | 259201 | 5498 |

| 32988 |

衡管 | 372228 | 137225 | 114439 | 4817 | 413 | 17557 |

中原特 |

| 26708 | 21371 |

| 102 | 4211 |

陕精 | 2366 | 19993 | 14264 | 108 | 143 | 5478 |

上研所 | 2784 | 16728 | 13288 | 91 | 128 | 3221 |

合计 | 13431644 | 3897180 | 3433799 | 58037 | 11541 | 392382 |

2、近年来特殊钢产业投资情况

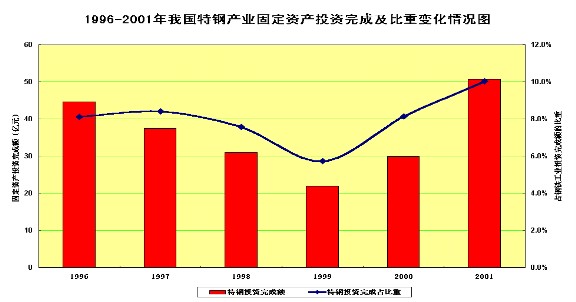

从首特、太钢、本特、上五、浦东、成无、抚顺、大连、北满、舞阳、大冶、重特、长城、贵阳、西宁、天管、锡钢、衡管、兴澄、新余、莱特、上研所20多家重点特殊钢企业固定资产投资来看,特殊钢企业改造建设投资力度薄弱,最高的年份是2001年,为50.6亿元,平均每个企业不足2.5亿元,投资最大的企业为太钢和北满特钢,都是国债贴息安排的技术改造项目。

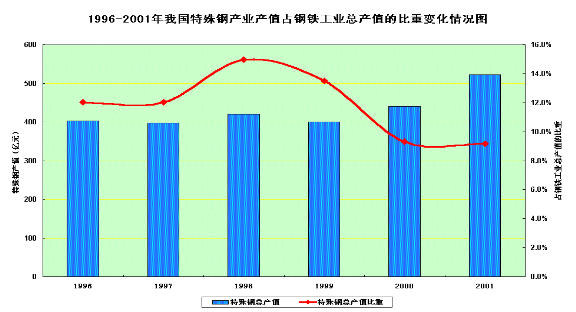

从特殊钢产业产值上看,我国特钢总产值约占钢铁工业总产值的比重平均为9-15%(近两年降到最低9%左右,主要是普钢总量增长幅度大造成的),而从每年完成投资上来看,特殊钢产业的固定资产投资仅占钢铁工业完成投资的6-10%,投入与产出是不成比例的,改造建设的滞后,反映出我国特钢产业发展缺乏后劲,会对今后特殊钢产业的竞争能力造成影响。

近年来特殊产业固定资产投资完成情况表

企业 | 1996 | 1997 | 1998 | 1999 | 2000 | 2001 |

首特 | 2932 | 854 |

| 3782 | 3824 | 23552 |

太钢 | 135843 | 99258 | 139202 | 60520 | 100753 | 135143 |

本特 |

|

| 7714 |

| 1671 | 1886 |

上五 |

| 29544 | 11430 |

| 28617 | 20716 |

浦东 | 5089 | 9784 | 831 | 37362 | 21501 | 11804 |

成无 | 464 | 946 | 751 | 2098 | 624 | 3413 |

抚顺 | 62934 | 25814 | 25221 | 12554 | 10175 | 27985 |

大连 | 23788 | 15875 | 651 | 2663 | 4278 | 2010 |

北满 | 5845 | 4625 |

| 700 | 19337 | 70618 |

舞阳 | 1143 | 1248 | 2981 | 2800 | 2789 | 6385 |

大冶 | 35068 | 15133 | 4900 | 5534 | 4185 | 26478 |

重特 | 4508 | 1414 | 2653 | 7673 | 167 | 429 |

长城 | 23057 | 15500 | 7554 | 4198 | 5024 | 5143 |

贵阳 | 3271 | 4521 | 11361 | 30420 | 15049 | 6818 |

西宁 | 4361 | 12097 | 16250 | 29802 | 10691 | 7702 |

天管 | 45861 | 28037 | 7910 | 5034 | 20500 | 50171 |

锡钢 | 8802 | 8665 | 3239 | 5391 | 3200 | 2190 |

衡管 | 14339 | 20425 | 18534 | 2102 | 6496 | 8008 |

兴澄 | 47971 | 79894 | 2165 | 6241 | 12089 | 17868 |

新余 | 17786 |

| 10184 |

| 26311 | 70839 |

莱特 | 2500 | 381 | 35385 | 239 | 51 | 6563 |

上研所 | 890 | 350 | 780 | 53 | 874 | 796 |

合计 | 446452 | 374365 | 309696 | 219166 | 298206 | 506517 |

3、特殊钢工艺技术装备现状

“九五”以来,特钢生产装备进行了普遍技术改造,目前国内重点特钢厂50吨以上电炉12座,分别分布在北满、抚顺、首特、上五、大冶、西宁、贵阳、兴澄和太钢9个特殊钢企业,其中贵阳和西宁60吨电炉各1座、北满90吨电炉1座、上五和兴澄100吨电炉各1座,其它都是50吨电炉。

我国特殊钢企业50吨以上的电炉情况表

企业名称 | 粗炼设备 | 出钢量/吨 | 冶炼时间,min | 变压器容量,MVA | 年产量/万吨 | 备注 |

北满 | 瑞士90tA/F | 90 |

| 85 | 设计52 | 02.05投产 |

抚顺 | 50tUHP | 56 | 93 | 35 | 20 | 电耗:579KVA/t |

| 50tUHP |

|

|

|

|

|

首特 | 50tDC.EAF | 50 | 135 | 4×7.5 | 18 | 电耗:380KVA/t |

上五 | 德GHH100tDC | 100 | 78 | 76 | 50 | 电耗:558KVA/t |

大冶 | 50tUHP | 50 |

| 25 | 18 |

|

| 瑞士ABB60tDC | 60 |

| 56 | 32 |

|

西宁 | 50tUHP | 55 | 160 | 25 | 12 | 电耗:503KVA/t |

| 60tUHP/CONSTEEL | 60 | 60 | 36 | 40 | 电耗:325KVA/t |

贵阳 | 60tUHP/CONSTEEL | 60 | 60 | 36 | 31.5 |

|

兴澄 | 100tUHPP.DC.EAF | 100 | 57 | 90 | 70 | 电耗:350KVA/t |

太钢 | 50tUHP.EAF | 55 | 125 | 31.5 | 30 | 电耗:528KVA/t |

我国50吨以上普钢电炉情况表

企业名称 | 吨位/变压器容量t/MVA | 冶炼电耗kWh/t | 电极消耗 kg/t | 冶炼周期 min | 年产钢量 104t |

沙钢 润忠 | 90/65 | 266.74 | 1.86 | 44 | 90 |

沙钢 永新 | 75/54 | 366.45 | 2.21 | 46 |

|

南钢电炉厂 | 70/60 | 290 | 1.14 | 56 | 75 |

淮阴钢厂 | 70/60 | 290 | 1.6 | 55 | 65 |

安钢电炉厂 | 100/72 | 245 | 1.50 | 52 | 90-102 |

新疆八一 | 70/60 | 320 | 0.95 | 55 | 60 |

珠江钢厂 | 150/120 | 330 | 1.70 | 60 | 82 |

宝钢炼钢厂 | 150/99DC | 279.76 | 0.96 | 59 |

|

韶钢 | 90/60 | 280 | 1.30 | 50 | 65 |

广钢电炉厂 | 60/52 | 350 | 1.20 | 60 | 40 |

当代电弧炉炼钢技术的发展主要特征是表现在提高炉子的生产率即出钢至出钢时间(冶炼同期)上。只有生产率的提高,才能反映了钢的质量、产量、效率、能耗(电耗)、自动化控制等方面的进展,进入90年代日产24炉钢电炉日益增多,较为先进的电炉出钢到出钢时间平均40min左右。电耗也随之降低到400度/吨,事实上通过废气予热废钢和使用辅助能源,可使电耗降到350度/吨以下。在60年代电弧炉的输入功率一般在350千伏安/吨以下,为了使炉衬寿命的不致很短,只能用短电弧操作,功率因素为0.6-0.7,新一代电弧炉额定功率增长到400-800千伏安/吨,个别达到1000千伏安/吨,因采用泡沫渣工艺,和水冷炉壁,可进行高压长弧操作,功率因素为0.8-0.86。电炉加铁水操作无疑是一个降低成本有效措施,以铁水代替生铁,或废钢、成钢钢铁料成本最少降低100元此外,每增加1%铁水,仅铁水显热就可以节电约3度/吨;增加30%铁水,可节电约100度/吨,降低成本50元左右。

中国特殊钢协会会员单位现有连铸机40多台套,其中重点特殊钢厂专门生产特殊钢的连铸机12台套。

我国拥有连铸的特殊钢企业连铸设备情况表

企业名称 | 铸坯断面 | 弧半径m | 中包容量t | 水口直径mm | 电磁搅拌位置 | 生产厂月产量/流数 |

|---|---|---|---|---|---|---|

北满 | 240×240 |

|

|

|

| 在建 |

抚顺 | 200×200 240×240 280×320 | 12/ | 20.5 | 35 | M-EMS | 意达利/3.3万吨/4流 40万吨/年 |

上五 | 150×220 150×220 135×155 2002-1602-1202 2002-1602-1202 2202-1802-1602-1402 | 10.25 | 16 |

| M+F-EMS | 瑞士/5万吨/5流 |

大冶 | 240×240 350×470 | 16/22/42 |

|

|

| 武汉大西洋 |

西宁 | 235×265 | 11/23 | 18 | 40 | M+F-EMS | 美国CONCAST/万吨3/3流 |

长城 | 150×150 200×200 | 9/6 | 16 | 35/45 | I-EMS | 德国Krupp3流 国际水平,9万吨 |

重特 | 1#:140×140 180×180 200×200 | 10 | 9 | 22-40 |

| 二机二流,6万吨 国内先进 |

| 2#:140×140 180×180 180×220 | 8/16 |

|

|

| 三机三流,12万吨 国内先进 |

贵阳 | 150×150 200×200 | 9/16 | 15 | 30-35 | M+F-EMS | 瑞士S20-9CCS/2.5万吨/3流 国际先进,30万吨 |

兴澄 | 150×150 | 6 | 10 | 25 | 无 | Danile |

180×180 | 8 | 10 | 30 | M-EMS | 沪东 | |

180×180 300×300 | 12/ | 20 | 40 | M-EMS | 德国德马克 兴澄共3套,13流,135万吨 | |

锡钢 | MII-8-3连铸机 130×130 180×220 | 8 | 13 | 25-30 | M-EMS | 马院设计,衡阳制造/2.1 国内先进,23万吨 |

莱特 | 260×300 180×220 | 11/16/32 |

|

| M+F-EMS | 国产02.06投产 |

太钢 | 1320×180-200 |

|

| 100 |

| 天津重型 |

1280×140-160 |

|

| 22 |

|

| |

155×190 175×215 220×220 240×240 | 9 | 12 | 22 |

|

| |

上海浦钢 | 1#方坯连铸机150×274 2#方坯连铸机125×165 3#方坯连铸机160×220 4#方板坯连铸机160×220/160×1200 5#板坯连铸机160×1200/200×1400 不锈钢板坯连铸 大板坯连铸机 |

|

|

|

| 192万吨 |

成都无缝 | 二机六流大连铸(封存) | R1=12.5m;R2=25m |

|

|

| 国际先进 |

大电炉连铸 | R=12.5 |

|

|

| 一机三流25万吨 | |

舞钢 | 1900mm板坯连铸 |

|

|

|

| 一机一流,40万吨 |

天管 | 圆坯连铸机 |

|

|

|

| 四流,国际先进 56.3万吨 |

新余 | 1200板坯连铸机 | 6.5/12 |

|

|

| 一机一流,国内先进,50万吨; |

三钢板坯连铸机 | 6.0 |

|

|

| 一机一流,国内落后,25万吨 | |

2#矩形坯连铸机 | 6.0 |

|

|

| 二机四流,国内一般,15万吨 | |

3#方坯连铸机 | 6.0 |

|

|

| 三机三流,国内一般,20万吨 | |

1#方坯连铸机 | 6.0 |

|

|

| 四机四流,国内一般,20万吨 | |

三钢方坯连铸机 | 5.25 |

|

|

| 四机四流,国内一般,48万吨 | |

MYFII-9-3全弧形合金钢连铸机 |

|

|

|

| 三机三流,国内先进,24.2万吨 | |

衡管 | 140圆坯连铸机 |

|

|

|

| 二台,国际先进,30万吨 |

石钢 | 转炉连铸机 |

|

|

|

| 三台,三流,国内先进,105万吨 |

电炉连铸机 |

|

|

|

| 1台1流国内先进35万吨 |

我国重点特殊钢企业主要轧钢装备及技术水平情况表

企业名称 | 轧机型号 | 产量/万吨 | 装备水平 |

|---|---|---|---|

北满 | ф825初轧机 | 40 | 国内一般 |

ф500×3中型轧机 | 20 | 国内一般 | |

ф500×1/350×3/350×2小型轧机 | 7 | 国内一般 | |

ф500×1/350×2/280×7小型轧机 | 10 | 国内一般 | |

23架小型连轧机 | 47.5 | 国际先进 | |

本特 | ф800初轧机 | 32 | 国内先进 |

36型钢轧机(ф400轧机) | 4.2 | 国内落后 | |

38型钢轧机(ф430轧机) | 2 | 国内落后 | |

550轧机 | 3 | 国内落后 | |

带钢热轧机组(ф500×500) | 0.15 | 国内落后 | |

复二重线材轧机(ф400/300/280) | 10 | 国内落后 | |

首特 | 初轧机2套(ф600) | 40 | 国内一般 |

小型(ф400/300) | 14 | 国内落后 | |

线材(ф570/395/350/300) | 6 | 国内一般 | |

太钢 | 初轧开坯(ф1000) | 100 | 国内一般 |

中型型钢轧机(ф630) | 35 | 国内落后 | |

线材厂复二重线材轧机(ф530/400/280) | 12.26 | 国内落后 | |

三轧高速线材轧机 | 18 | 国内先进 | |

2300中厚板轧机 | 36.15 | 国内一般 | |

1700炉卷轧机 | 26.15 | 国内一般 | |

1200叠轧薄板轧机 | 9 | 国内落后 | |

2300四辊可逆式冷轧机 | 1.2 | 国内一般 | |

七轧1400偏八辊冷轧机 | 4.5 | 国内一般 | |

七轧1150二十辊可逆式冷轧机组 | 4.5 | 国内一般 | |

七轧1440新二十辊冷轧机 | 7 | 国际先进 | |

六轧1140二十辊硅钢线 | 10 | 国际先进 | |

1549六架热轧宽带钢轧机 | 135 | 国内一般 | |

冷轧窄带钢轧机 | 0.18 | 国内落后 | |

直缝电焊钢管机组 | 0.6 | 国内一般 | |

上海五钢 | ф800初轧机 | 55 | 国内一般 |

ф640/380//350/320 | 30 | 国内先进 | |

ф550中型轧机 | 5 | 国内一般 | |

ф500中型轧机 | 15 | 国内一般 | |

横列式小型轧机4套(ф400、ф300/250、ф300) | 9.7 | 国内落后 | |

ф430五机架热轧窄带钢轧机 | 13.25 | 国内一般 | |

ф300/250热轧窄带钢轧机 | 0.75 | 国内落后 | |

冷轧窄带钢轧机14台套 | 0.45 | 国内落后 | |

上海浦钢 | ф675/630开坯轧机 | 30 | 国内落后 |

ф530/450中型轧机 | 15 | 国内落后 | |

ф550/400/360小型轧机 | 22 | 国内先进 | |

2350三辊劳特式中板轧机 | 30 | 国内落后 | |

4200四辊可逆宽厚板轧机 | 75 | 国内一般 | |

1200热叠轧薄板轧机 | 12.5 | 国内落后 | |

1200冷轧单机架可逆薄板轧机 | 4 | 国内落后 | |

成都无缝 | 318热轧无缝钢管轧机 | 50.5 | 国内先进 |

216热轧无缝钢管轧机 | 10.7 | 国内先进 | |

133热轧无缝钢管轧机 |

| 封存 | |

650热扩无缝钢管轧机 | 3 | 国内先进 | |

177热轧无缝钢管轧机 | 20 | 国际先进 | |

100热轧无缝钢管轧机 | 2.05 | 国内先进 | |

冷轧无缝钢管轧机 |

| 国内一般 | |

冷拔无缝钢管轧机 |

| 国内一般 | |

抚特 | ф850初轧机 | 20 | 国内先进 |

ф650横列式中型轧机 | 21.5 | 国内一般 | |

ф472/455/455中型(12架)连轧机 | 20 | 国际先进 | |

ф650/500/400中型(5架)连轧机 | 5.5 | 国际先进 | |

大钢 | ф750初轧开坯轧机 | 19.3 | 国内一般 |

30架小型棒线连轧机组 | 20 | 国际先进 | |

ф420/300中型轧机 | 10 | 国内落后 | |

ф300/300中型轧机 | 3 | 国内落后 | |

1200热叠轧薄板轧机 | 1.57 | 国内落后 | |

1200冷轧薄板轧机 | 0.07 | 国内落后 | |

热轧窄带钢轧机 | 0.2 | 国内一般 | |

冷轧窄带钢轧机 | 0.05 | 国内一般 | |

邯钢舞阳 | 4200宽厚板轧机 | 60 | 国内先进 |

冶钢 | ф850初轧开坯轧机 | 55.6 | 国内先进 |

ф480/460中型连轧机组 | 20 | 国际水平 | |

500中型轧机 | 17.5 | 国内先进 | |

ф430/300小型轧机 | 8.2 | 国内落后 | |

ф430/400/360小型半连轧机 | 15 | 国内先进 | |

300小型轧机 | 2.5 | 国内落后 | |

250小型轧机 | 2 | 国内落后 | |

170热轧无缝钢管轧机 | 10 | 国际先进 | |

100热轧无缝钢管轧机 | 0.5 | 国内一般 | |

川投长特 | ф825初轧机 | 37.5 | 国内一般 |

ф650初轧开坯轧机 | 15 | 国内一般 | |

ф650中型轧机 | 9.2 | 国内一般 | |

ф500/300小型轧机 | 7.7 | 国内一般 | |

ф400小型轧机 | 9.25 | 国内一般 | |

1200二辊热轧薄板轧机 | 0.15 | 国内落后 | |

三辊劳特式热轧板机组 |

| 国内落后 | |

1200冷轧薄板轧机 | 0.85 | 国内落后 | |

热轧窄带钢轧机 | 2 | 国内落后 | |

冷轧窄带钢轧机 | 0.8 | 国内落后 | |

76热轧无缝钢管轧机 | 0.6 | 国内落后 | |

114/76/45焊管机组4套 | 10 | 国内一般 | |

冷拔冷轧管机组25台套 | 0.4 | 国内一般 | |

重特 | ф750初轧机 | 17 | 国内一般 |

ф600/500开坯机各1套 | 12 | 国内落后 | |

ф430/350/350中型轧机 | 6 | 国内一般 | |

ф250/300小型轧机 | 2.5 | 国内落后 | |

350/350小型轧机 | 3 | 国内一般 | |

250横列式线材轧机 | 2 | 国内落后 | |

1200二辊不可逆中厚板轧机 | 3.5 | 国内落后 | |

1200二辊薄板轧机 | 3 | 国内落后 | |

四辊热轧窄带钢轧机 | 1.2 | 国内落后 | |

四辊冷轧窄带钢轧机 | 0.08 | 国内落后 | |

贵特 | ф400×2/250×5 | 4.35 | 国内落后 |

ф400×2/300×2 | 2.51 | 国内落后 | |

ф650×2/300×5 | 17.11 | 国内落后 | |

ф500×2/380×4 | 9.28 | 国内一般 | |

ф340×4/310×4 |

| 国内一般 | |

西宁 | ф650开坯机 | 32 | 国内一般 |

ф500×2/400×2/400×3中型型钢轧机 | 1.5 | 国内落后 | |

ф300×5/300×4/300×3小型轧机 | 0.75 | 国内落后 | |

100热轧轧无缝钢管轧机 | 6 | 国内一般 | |

冷轧冷拔钢管 | 6 | 国内一般 | |

天津钢管 | ф250限动芯棒连轧管机 | 51.7 | 国际先进 |

168无缝钢管轧机(在建) | 30 | 国际先进 | |

江苏锡钢 | ф750开坯机 | 20 | 国内一般 |

ф670/650中型轧机 | 39 | 国内一般 | |

450中型 | 14 | 国内一般 | |

ф450/320小型轧机 | 6 | 国内落后 | |

ф250/250小型轧机 | 3 | 国内落后 | |

280横列式线材轧机 | 15 | 国内落后 | |

摩根复合棒线轧机 | 26 | 国内先进 | |

冷拔无缝钢管轧机 | 4 | 国内落后 | |

115热轧无缝钢管轧机 | 4 | 国内先进 | |

莱特 | ф650/500开坯轧机 | 30 | 国内一般 |

350小型轧机 | 15 | 国内一般 | |

280小型轧机 | 6.5 | 国内一般 | |

半连续四机架冷轧机组 | 4 | 国内一般 | |

新余 | ф650/450/400/350开坯机 | 39.2 | 国内一般 |

360小型 | 6.6 | 国内落后 | |

260小型 | 12.25 | 国内一般 | |

高线轧机 | 45 | 国内先进 | |

300复二重线材轧机 | 16 | 国内一般 | |

275复二重线材轧机 | 14 | 国内一般 | |

2300三辊劳特+2400四辊可逆中厚板轧机 | 60 | 国内一般 | |

1200热轧薄板轧机 | 7.55 | 国内落后 | |

1200冷轧薄板轧机 | 0.54 | 国内落后 | |

冷轧窄带钢轧机 | 2.02 | 国内落后 | |