第一部分 徐州区域特征 4

4

5

6

9

10

13

第二部分 徐州区域房地产市场 14

(2005) 14

200617

21

第三部分 徐州住宅环境特征 24

2004年三季度—200624

25

25

第四部分 徐州项目规划要点 28

第五部分 徐州项目的地块价值 30

200630

200632

33

33

第六部分 徐州项目竞争个案分析 35

第七部分 徐州项目的销售价格 39

39

41

43

44

第八部分 徐州项目财务测算 45

45

46

第九部分 徐州项目风险说明 49

第十部分 徐州项目运作建议 50

第十一部分 徐州项目可研结论 52

第一部分 徐州区域特征

第一部分 徐州区域特征

一、地理环境

一、地理环境

徐州市位于华北平原的东南部,域内除中部和东部存在少数丘岗外,大部皆为平原。丘陵海拨一般在100-200米左右,丘陵山地面积约占全市9.4%。丘陵山地分两大群,一群分布于市域中部,山体高低不一,其中贾汪区中部的大洞山为全市最高峰 ,海拔361米;另一群分布于市域东部,最高点为新沂市北部的马陵山,海拔122.9米。平原总地势由西北向东南降低,平均坡度1/7000--1/8000,平原约占土地总面积的90%,海拨一般在30-50米之间。

徐州市地处古淮河的支流沂、沭、泗诸水的下游,以黄河故道为分水岭,形成北部的沂、沭、泗水系和南部的濉、安河水系。境内河流纵横交错,湖沼、水库星罗棋布,废黄河斜穿东西,京杭大运河横贯南北,东有沂、沭诸水及骆马湖,西有夏兴、大沙河及微山湖。

拥有大型水库两座,中型水库5座,小型水库84座,总库容3.31亿立方米,以及众多的桥、函、渠、闸等水利设施,初步形成具有防洪、灌溉、航运、水产等多功能的河、湖、渠、库相连的水网系统。

徐州市属暖温带季风气候区,由于东西狭长,受海洋影响程度有差异,东部属暖温带湿润季风气候,西部为暖温带半湿润气候,受东南季风影响较大。年日照时数为2284至2495小时,日照率52%至57%,年气温14℃,

![]() 年均无霜期200至220天,年均降水量800至930毫米,雨季降水量占全年的56%。气候资源较为优越,有利于农作物生长。主要气象灾害有旱、涝、风、霜、冻、冰雹等。气候特点

年均无霜期200至220天,年均降水量800至930毫米,雨季降水量占全年的56%。气候资源较为优越,有利于农作物生长。主要气象灾害有旱、涝、风、霜、冻、冰雹等。气候特点 是:四季分明,光照充足,雨量适中,雨热同期。四季之中春、秋季短,冬、夏季长,春季天气多变,夏季高温多雨,秋季天高气爽,冬季寒潮频袭。

是:四季分明,光照充足,雨量适中,雨热同期。四季之中春、秋季短,冬、夏季长,春季天气多变,夏季高温多雨,秋季天高气爽,冬季寒潮频袭。

二、历史沿革

徐州历史悠久,6000多年前,徐州的先民就在此生息劳作。原始社会末期,尧封彭祖于今市区所在地,为大彭氏国,徐州称彭城自始起。

春秋战国时,彭城属宋,后归楚,秦统一后设彭城县。

楚汉时,西楚霸王都彭城。西汉设彭城郡,东汉设彭城国、都彭城。

三国时,曹操迁徐州刺史部于彭城,彭城自始称徐州。

魏晋南北朝各代曾设彭城国或徐州,都城或治所多在彭城。

隋时设徐州,后改彭城郡,治彭城。

唐初,徐州与彭城郡名称多次互易,中后期徐州为节度使驻地。

五代时各朝置有徐州,治彭城,领7县。

宋元两朝都置徐州,隶属和辖领变化较频。

明初徐州曾直隶京师,后属南京。

![]()

清初,徐州先后为江南省和江苏省所属直隶州,雍正末年升为徐州府,辖领1州7县。

清初,徐州先后为江南省和江苏省所属直隶州,雍正末年升为徐州府,辖领1州7县。

民国初,府废,徐州府地附郭铜山**县,后曾设徐海道,治所在铜山**(徐州)。

日伪时由铜山**县析置徐州市,曾为伪淮海省省会。抗战胜利后,国民政府仍置徐州市,属江苏省。

![]() 中华人民共和国成立后,保留徐州市,初为山东省辖市,后划回江苏省,并同时成立徐州专区,驻徐州市,辖11县市。此后,徐州市和徐州专区并存,不同时期辖属有所变化。1983年,江苏省实行市管县体制,撤徐州专区,将所辖6县划归徐州市。徐州市现辖5区6县(市)。

中华人民共和国成立后,保留徐州市,初为山东省辖市,后划回江苏省,并同时成立徐州专区,驻徐州市,辖11县市。此后,徐州市和徐州专区并存,不同时期辖属有所变化。1983年,江苏省实行市管县体制,撤徐州专区,将所辖6县划归徐州市。徐州市现辖5区6县(市)。

三、区划经济

徐州市自1983年起实行市管县的行政新体制,现下辖丰县、沛县、铜山**县、睢宁县四县,邳州市、新沂市二市,以及鼓楼区、云龙区、贾汪区、泉山区、九里区五区。至2005年1月,共有镇、办事处157个。

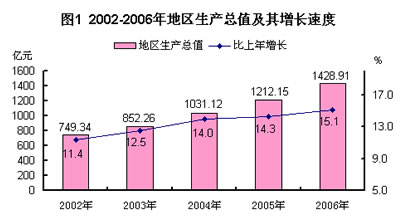

国民经济持续健康发展,综合实力进一步增强。初步核算,全年实现生产总值1428.91亿元,比上年增长15.1%,增幅提高0.8个百分点,是近十年来的新高。其中,第一产业增加值180.90亿元,增长6.4%;第二产业增加值742.13亿元,增长17.3%;第三产业增加值505.88亿元,增长15.3%。人均生产总值16258元(按常住人口计算),按现行汇率折算达2084美元。产业结构逐步优化。高新技术产业增速加快,传统产业在改造中提升,现代服务业发展明显加速。三次产业增加值比例由上年的14.0∶50.7∶35.3,调整为12.7∶51.9∶35.4,第二、三产业比重提高1.3个百分点。高新技术产业产值占规模以上工业的比重达7.2%,比上年提高0.3个百分点。城市化进一步发展。年末全市城市化水平达44.8%,比上年提高1.5个百分点。

![]()

![]()

市场物价总水平保持基本稳定。全年居民消费价格比上年上涨1.5%(见表1),涨幅比上年回落0.7个百分点。其中,消费品价格上涨1.5%,服务项目价格上涨1.6%。全年商品零售价格上涨0.7%。

表1:2006年城市居民消费价格比上年上涨情况

指 标 | 比上年增长(%) |

食品 # 粮食 油脂 肉禽及其制品

水产品 菜 # 鲜菜 烟酒及用品 衣着 家庭设备用品及服务 医疗保健及个人用品 交通和通信 娱乐教育文化用品及服务 居住 | 1.5 2.6 2.4 -0.7 -3.6 -6.6 2.3 9.1 8.3 1.3 1.2 2.9 1.7 -3.7 -0.7 4.7 |

就业和再就业工作扎实开展。实行积极的就业政策,坚持城乡统筹就业,加快农村劳务输出,加大城镇就业再就业工作力度。年末全市城乡从业人员484.60万人,比上年增加39.50万人。其中城镇国有、集体、股份制、“三资”等单位从业人员60.13万人,![]() 增

增 加0.83万人;私营个体从业人员46.03万人,增加6.53万人。通过多种途径使4.56万下岗失业人员实现了再就业。年末城镇登记失业率为3.03%,比上年下降0.41个百分点。全年农村劳务输出114万人,比上年增加17万人。

加0.83万人;私营个体从业人员46.03万人,增加6.53万人。通过多种途径使4.56万下岗失业人员实现了再就业。年末城镇登记失业率为3.03%,比上年下降0.41个百分点。全年农村劳务输出114万人,比上年增加17万人。

各项改革逐步向纵深推进。以骨干企业资产重组为重点,大力推进国企改革攻坚,北方氯碱、四方铝业、煤机厂、医药股份等9家企业引进战略伙伴工作进展顺利。2006年末,市属国有企业改革改制已完成328家、占总数的91%,安置职工达18.9万人。生产经营服务类事业单位改制启动实施,行政审批、财政、金融、投融资体制等项改革加快推进。

民营经济发展加快。通过完善政策、加强扶持、优化环境,民营经济发展加快。全年民营经济完成增加值788.26亿元,比上年增长15.2%,增幅高于全市GDP增幅0.1个百分点,总量占全市GDP的55.2%,比上年提高0.1个百分点。年末全市工商部门登记私营企业3.07万户,新增5189户,增长20.4%,总注册资本达322.29亿元,增长32.1%;个体户14.25万户,新增867户,注册资金31.26亿元,增长7.4%。

四、固定资产投资

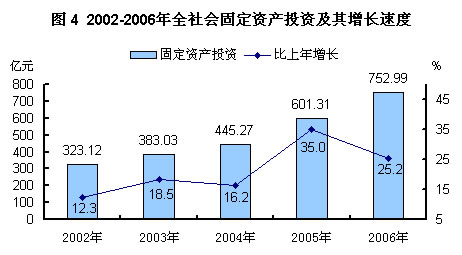

固定资产投资平稳增长。全年全社会固定资产投资完成752.99亿元,比上年增长25.2%。规模以上完成投资614.16亿元,增长26.6%,其中城镇投资完成513.35亿元,增长31.0%;农村投资完成100.8亿元,增长6.1%。规模以上投资中,民间投资535.2亿元,增长37.5%,其中私营个体经济投资279.61亿元,增长62.2%。民间投资占规模以上投资的比重达87.1%。

![]()

![]()

![]()

投资结构继续优化。在规模以上投资中,第一产业投资2.6亿元,比上年增长60.4%;第二产业投资423.5亿元,增长28.3 %;第三产业投资188.03亿元,增长23.8%。工业投资402.64亿元,增长31.6%,其中原材料工业投资62.5亿元,机械电子工业投资110.0亿元,轻纺工业投资165.9亿元,分别增长14.1%、56.7%和43.1 %。第三产业投资中,批发和零售业投资66.1亿元,增长42.1%;房地产开发投资69.70亿元,增长11.2%。

重点建设项目投资情况良好。全市160项重点项目完成投资213.5亿元,占全市城镇固定资产投资的41.5%,徐州天成氯碱、芭田复合肥、福润禽业、天璐纺织、金凤凰家具、跃进正宇、美驰车桥、徐州发电厂扩建工程1号机组、徐塘发电厂扩建工程6号机组、坝山电厂、矿大南湖校区等一批重点工程竣工投入使用。

固定资产投资成效显著。全年规模以上投资建成投产项目1072个,项目建成投产率为55.4%;新增固定资产320.1亿元,固定资产交付使用率为52.1%。

五、人口生活

五、人口生活

人口总量保持低速增长。年末全市常住人口872.07万人,比上年末下降1.0%。全年人口出生率为10.51‰,提高0.48个千分点;死亡率为6.99‰,提高0.33个千分点;人口自然增长率为3.52‰,提高0.15个千分点。年末全市户籍人口934.73万人(见表8)。比上年末增加9.42万人,增长1.0%,其中非农业人口320.76万人,增加4.91万人,增长1.6%。

表8:2006年户籍人口主要构成情况

指 标 | 年末数(万人) | 比重(%) |

# 市区人口

非农业人口 # 男性 女性 # 18岁以下 18-35岁 35-60岁 60岁以上 | 934.73 187.11 613.97 320.76 481.46 453.27 206.85 257.58 338.02 132.28 | 100.0 20.0 65.7 34.3 51.5 48.5 22.1 27.6 36.2 14.2 |

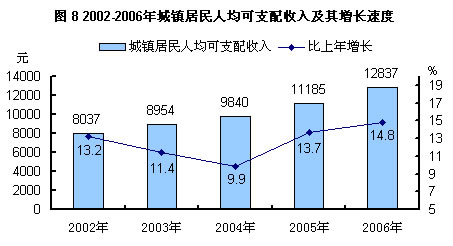

城乡居民生活水平进一步提高。全年城镇以上在岗职工工资总额125.20亿元,在岗职工平均工资21864元,分别比上年增长16.7%和16.0%;全年城市居民人均可支配收入12837元,比上年增长14.8%;人均消费性支出8621元,增长12.3%。农村居民人均纯收入4896元,增长10.2%;人均消费性支出3220元,增长13.4%。居民家庭恩格尔系数(即居民家庭食品消费支出占家庭消费总支出的比重),其中城市为33.96%;农村为40.99%。

![]()

![]()

城乡居住条件继续改善。全年城镇投资竣工住宅建筑面积140.35万平方米,比上年下降43.9%。年末城市居民人均住房建筑面积(含偶然住房)25.80平方米,比上年末增加1.0平方米;农村居民人均生活用房面积32.11平方米,增加3.1平方米。

社会保障事业得到加强。年末全市城镇参加基本养老保险人数为95.17万人。其中职工参保71.39万人,离退休人员参保23.78万人。农村参保人员72.03万人。全市参加失业保险的人数为68.40万人,比上年减少0.58万人。全市参加医疗保险的人数为88.88万人,增加12.1万人。其中参保职工58.04万人,参保退休人员30.84万人。年末全市领取失业保险金人数为3.26万人。

社会福利事业稳步发展。年末全市筹集社会福利资金5567.87万元,接受社会捐赠759万元。全市有各类收养性单位214个,床位20281张,收养各类人员11580人。城镇建立各种社区服务设施2881个,其中综合性社区服务中心46个。城乡居民享受最低生活保障总人数23.80万人,其中城镇居民4.98万人,农村居民18.82万人。

六、城市建设

六、城市建设

城市建设成效显著。2006年顺利完成68条主次干道的维修和46条小街巷的综合整治任务,新建公共绿地50公顷,新增和更新路灯2864盏。年末拥有公共交通运营车辆1708辆,运行线路网总长度3899公里,运送乘客23962万人次;出租车运营车辆3357辆,比上年增加404辆。水厂综合生产能力49.6万立方米/日;年供水总量12146万立方米。年末人均拥有道路面积12.8平方米。建成区园林绿地面积4760公顷,绿地率33.03%;绿化覆盖面积5466公顷,绿化覆盖率37.57%,上升1.27个百分点;公共绿地面积1096公顷,人均公共绿地面积8.24平方米。

第二部分 徐州区域房地产市场

第二部分 徐州区域房地产市场

一、徐州市房地产市场行情分析(2005年)

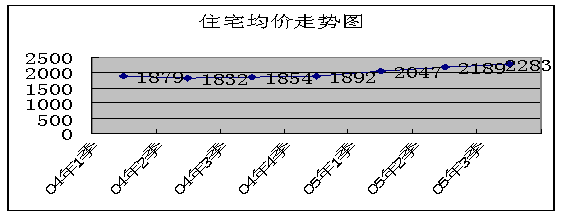

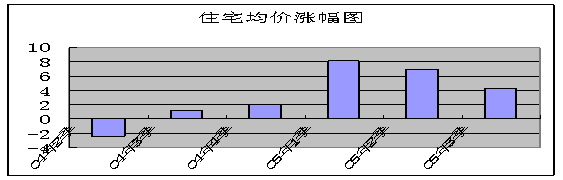

2005年第一季度住宅均价为2047元/平方米,二季度住宅均价为2189元/平方米,三季度徐州市住房均价为2283元/平方米,房价继续上涨,但涨幅趋缓。在国家房地产宏观调控政策下,徐州市房地产市场上的价格表现平稳。

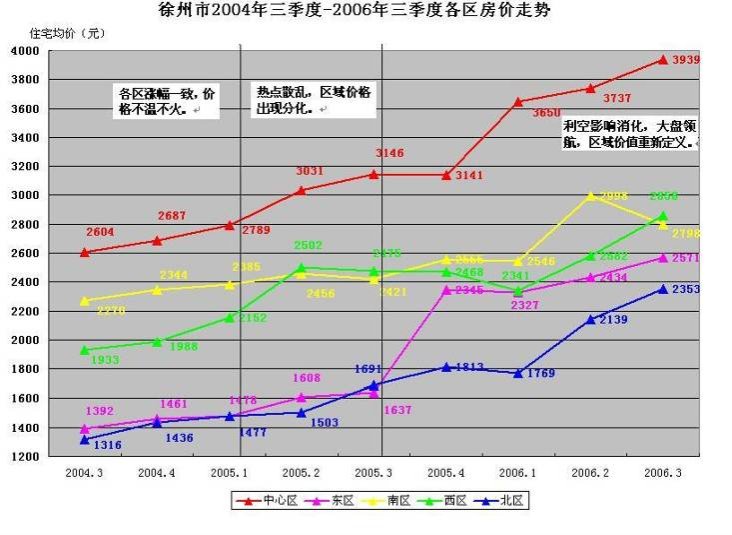

2005年徐州市各区住宅市场价格走势

季度 | 均值 | 中心区 | 东区 | 南区 | 西区 | 北区 | ||||||

05-3 | 2283 | 4.29 | 3146 | 3.79 | 1637 | 1.80 | 2421 | -1.43 | 2475 | -1.08 | 1691 | 10.52 |

05-2 | 2189 | 6.94 | 3031 | 8.68 | 1608 | 8.80 | 2456 | 2.98 | 2502 | 16.26 | 1530 | 3.59 |

05-1 | 2047 | 8.18 | 2789 | 8.68 | 1478 | 1.16 | 2385 | 1.75 | 2152 | 8.25 | 1477 | 2.86 |

04-4 | 1892 | 2.05 | 2687 | 3.80 | 1461 | 4.96 | 2344 | 3.26 | 1988 | 2.85 | 1436 | 9.12 |

04-3 | 1854 | 1.20 | 2604 | 3.19 | 1392 | -0.50 | 2270 | 4.75 | 1933 | 6.50 | 1316 | 5.96 |

04-2 | 1832 | -2.39 | 2592 | 0.78 | 1399 | 6.47 | 2167 | -5.74 | 1815 | 12.45 | 1242 | -2.05 |

04-1 | 1879 | -- | 2572 | -- | 1314 | -- | 2299 | -- | 1614 | -- | 1268 | -- |

![]()

由上表可以看出,徐州市住宅市场价格两年来保持着稳步增长,在05年一季度和二季度增速较快,到了三季度增速减缓。中心区、南区和西区住宅市场价格较东区和北区为高,但南区和西区的住宅市场价格出现了小幅下降趋势。

![]() 中心区:中心区住宅市场价格上涨幅度较上季度有所减缓,该区域在市中心,属于商业服务区,生活便利,商业发达,地价相对于周边更为昂贵,促使该区域房价较高。预计今后房价走向为以小幅度上涨,稳中有升。

中心区:中心区住宅市场价格上涨幅度较上季度有所减缓,该区域在市中心,属于商业服务区,生活便利,商业发达,地价相对于周边更为昂贵,促使该区域房价较高。预计今后房价走向为以小幅度上涨,稳中有升。

东区:东区住宅市场价格继续小幅度上涨,但较上季度上涨幅度减缓。由于该区域基础设施不够发达,生活设施还不齐全,故房价保持在较低水平。随着城市化的发展和人们生活水平的提高,预计今后房价走向为稳中有升。 南区:南区的生活环境比较好,有大量购房者在这里购房置业,带动了南区房价的上涨故此区房地产价格相对较高。本季度房价走势有所下调,原因在于国家房地产调控政策的出台、还有相关媒体对房价将会下调的一种预测,导致了购房者虽然有需求但暂时持币观望,部分房地产商迫于回款的压力而被迫下调楼盘价格。随着房地产市场的逐渐回暖,预计本区域住宅市场房价将会是逐渐小幅度上升。

西区:上季度本地区住宅市场房价上涨非常快,达到16.26%,原因在于西部多个新增楼盘的项目的带动以及该区域居住条件和周围环境的不断改善。本季度房价有所下调原因如南区。预计今后房价不会有太大的波动。

西区:上季度本地区住宅市场房价上涨非常快,达到16.26%,原因在于西部多个新增楼盘的项目的带动以及该区域居住条件和周围环境的不断改善。本季度房价有所下调原因如南区。预计今后房价不会有太大的波动。

北区:北区本季度住宅市场价格在上季度上涨的基础商继续快速上涨,高达10.52%。原因在于本区域新住宅楼盘增多,居住环境的到不断改善,同时本地区房价基数本来较低,故有一定的上涨空间。预计北区房价今后是稳步上升。

从上图可以看出,徐州市房价保持着稳步增长,05年一季度增速较快,随后房价虽然继续上涨,但涨幅逐渐下降。原因在于两个方面,一是随着徐州市经济的发展,人们生活水平的提高,对购置新房的需求逐步的释放出来,同时随着土地成本的提高和新楼盘质量的提高,即楼盘成本的提高必然会导致房价的上涨;二是随着国家各项调控政策的实施,对房地产市场造成了一定的影响,普通购房者持币观望,使有效需求受到压制,故房价涨幅有所下调。

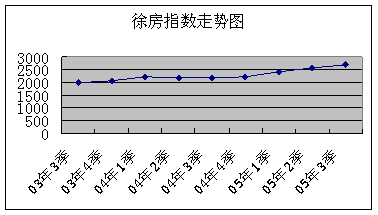

二、徐州2006年徐房指数分析

二、徐州2006年徐房指数分析

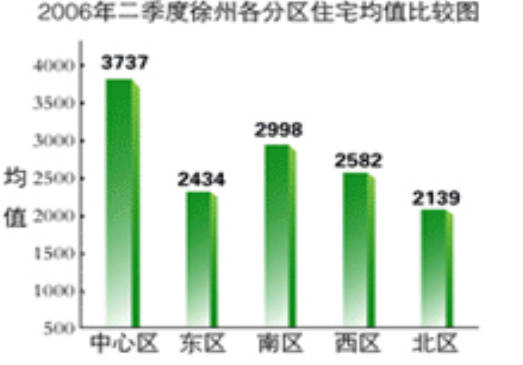

2006年二季度徐房指数走势图 2006年二季度徐房指数3155点 比上季度上涨355点,涨幅为12.67% (基数为2003年三季度,基数指数为2000点) 单位:元/平方米 | ||

|

|

|

徐房住宅均值: | 2667 | 比上季度上涨12.67% |

中心区住宅均值: | 3737 | 比上季度上涨2.38% |

南区住宅均值: | 2998 | 比上季度上涨17.71% |

西区住宅均值: | 2582 | 比上季度上涨10.29% |

北区住宅均值: | 2139 | 比上季度上涨20.90% |

![]()

![]()

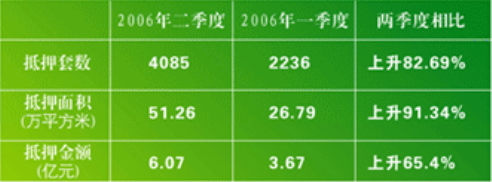

2006年5、6月份市场运行情况比较

2006年5月商品住宅叫一套数为1387套,交易面积为16.4万平方米,交易金额为4.31亿元,平均销售价格为2629元/平方米 2006年6月份商品住宅叫一套数为980套,交易面积为12.08万平方米,,交易金额为3.49亿元,平均销售价格为2888元/平方米 | |||

| 2006年6月 | 2006年5月 | 两月相比 |

交易套数 | 980 | 1387 | 下降29.34% |

交易面积(万平方米) | 12.08 | 16.4 | 下降26.34% |

交易金额(亿元) | 3.49 | 4.31 | 下降19.03% |

![]()

2006年二季度徐州市房地产市场运行特点分析:

1、住宅销售稳步增长,新增商品住宅供应与当期销售基本持平

2006年二季度商品住宅销售面积与一季度相比增加14.41%,上半年商品房住宅销售比2005年同期增加78.13%,住宅销售量同比环比均有不同程度的增幅。从销售情况来看,中心区销售规模较小,西区销售规模高于其他四区,东、南、北三区的销售规模基本相当。2006年上半年市区新增商品住宅供应略高于同期住宅销售量,商品住宅供应存量略有增加。

2、二手房市场交易规模本季度比一季度环比有小幅回升

![]() 但2006年上半年与去年同期相比下降。从2005年三季度开始,二手房市场开始明显降温,从二手房交易规模来看,2006年1-6

但2006年上半年与去年同期相比下降。从2005年三季度开始,二手房市场开始明显降温,从二手房交易规模来看,2006年1-6 月份存量住房交易与去年同期相比交易户数和交易面积下降幅度明显。主要原因有两个方面:一是二手房税收的实施,在一定程度上限制了二手房的市场炒做;另一方面,大量的新盘上市使购房者有较多地选择,新盘与旧盘的价格差距不大,使一些待机购买二手房的客户流入商品住房市场。

月份存量住房交易与去年同期相比交易户数和交易面积下降幅度明显。主要原因有两个方面:一是二手房税收的实施,在一定程度上限制了二手房的市场炒做;另一方面,大量的新盘上市使购房者有较多地选择,新盘与旧盘的价格差距不大,使一些待机购买二手房的客户流入商品住房市场。

3、自用性消费占市场主流,楼市向自住回归

随着国家对住宅市场的不断规范,管理部门及时发布市场相关信息,极大地增加了市场信息的透明度,市场中的投机者逐步减小,自用购房者大幅增加,从购房人群结构中可以看出,自用性消费将占市场主流,这有利于楼市的可持续发展。

随着国家对住宅市场的不断规范,管理部门及时发布市场相关信息,极大地增加了市场信息的透明度,市场中的投机者逐步减小,自用购房者大幅增加,从购房人群结构中可以看出,自用性消费将占市场主流,这有利于楼市的可持续发展。

4、住宅消费行为更加理性,注重住宅品质的选择。

随着新楼盘的不断上市,市场商品住房供应相对充足,购房者购房选择空间较大,同时由于在建项目的品质不同,户型、建造质量、环境、交通以及后期物业预期较好的楼盘销售速度及销售价格均优于其他楼盘,这说明大量购房者在进行住房消费时比较理性。可以预见,今后的房地产市场将由价格竞争转向产品竞争。

![]()

三、徐州房地产市场容量分析

三、徐州房地产市场容量分析

1、房地产交易概述(2005)

2006年三季度增量住房交易为1670户(宗),交易面积为17.6万平方米,交易额2.84亿元,比二季度分别下降37.57%、38.14%、42.28%;存量房交易为2601户(宗),交易面积为16.39万平方米,交易额2.31亿元,比二季度分别下降39.83%、36.45%、31.86%。相关具体情况见下表:

| 年、季度 | 户数 | 交易面积 | 交易金额 | |||

增量住房(商品房) | 2005年第三季度 | 1670 | -37.57 | 17.6 | -38.14 | 2.84 | -42.28 |

2005年第二季度 | 2675 | 62.71 | 28.45 | 46.50 | 4.92 | 69.71 | |

2005年第一季度 | 1644 | -- | 19.42 | -- | 2.91 | -- | |

| 2005年第三季度 | 2601 | -39.83 | 16.39 | -36.45 | 2.31 | -31.86 |

2005年第二季度 | 4323 | 29.90 | 25.79 | 23.63 | 3.39 | 25.09 | |

2005年第一季度 | 3328 | -- | 20.86 | -- | 2.71 |

| |

由上表可以看出,2005年第二季度三项指标较一季度由大幅上涨,而三季度的三项指标较二季度有大幅下降,大致和一季度持平。幅度下降的原因在于国家政策的陆续出台,给了人们一种房价将会下降的预期,加上各项媒体的推波助澜,加强了人们的这种心理,有效需求受到压制,交易量就会大幅下降;同时,7、8、9月份天气炎热,是房地产市场的传统淡季,销售量一般不高。

2、商品房预(销)售情况

![]()

![]()

![]() 三季度商品房批准预(销)售面积为41.67万平方米,同比2004年三季度上升49.89%,其中住宅34.87%,同比上升45.84%。但对比2005年第二季度而言,供应量有所下降。

三季度商品房批准预(销)售面积为41.67万平方米,同比2004年三季度上升49.89%,其中住宅34.87%,同比上升45.84%。但对比2005年第二季度而言,供应量有所下降。

季度 | 商品房预售面积 | 变化情况 |

2005年第三季度 | 41.67 | -49.83 |

2005年第二季度 | 83.05 | 225.81 |

2005年第一季度 | 25.49 | --- |

3、分析与结论

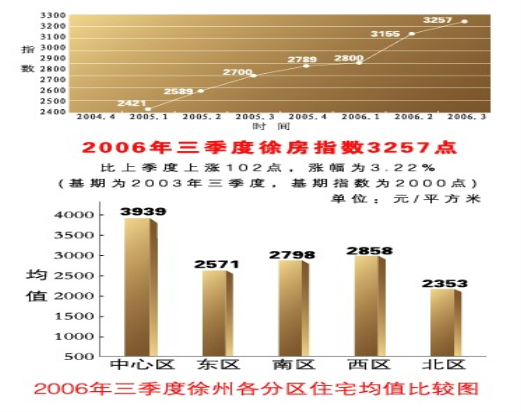

2005年第三季度徐房指数为2700点,比上季度上涨111点,涨幅为4.29%。(基期为2003年第三季度,基期指数为2000点)

季度 | 03-3 | 03-4 | 04-1 | 04-2 | 04-3 | 04-4 | 05-1 | 05-2 | 05-3 |

指数 | 2000 | 2054 | 2220 | 2167 | 2193 | 2238 | 2421 | 2589 | 2700 |

涨幅 | --- | 2.70 | 8.08 | -2.39 | 1.20 | 2.05 | 8.18 | 6.94 | 4.29 |

![]()

总结徐州市房地产市场的情况,可以看出,房地产市场的价格有所上升,交易量和交易额却大幅下降,原因可以从以下几个方面来分析:

①国家新政的影响 03年121号文的出台,大幅限制了开发商贷款的门槛,由于开发商的融资渠道相对单一,因此融资难度大幅提高,开发商迫于迅速回笼资金的压力,只有快速将手上楼盘出手,而在徐州市房地产市场同质楼盘较多,要想快速出手,只有降低价格。05年5月份国八条的出台,其中重要的一项是在住房转让环节征收营业税,这项政策对二手房影响甚大,因此二手房交易迅速降温。同时,各项调控政策的综合效应也逐渐发挥出来,购房者普遍认为房价将会有所下降,加上媒体的推波助澜,更是加深了购房者的这种心理预期,购房需求受到了极大的压制,故交易量和交易额会大幅下降。同时,这也导致了部分楼盘房价的下调。宏观调控是交易量和交易额下降的主要原因。

②一般来说,在房地产市场,7、8、9月份是销售的淡季,这几个月天气炎热,人们一般都不愿意出来看房,故销售量会有所下降,这是房地产市场交易量和交易额下降的第二个原因。

③由于前两个原因的存在,房价应该有所下降。但从总体来看,房价为什么还有所上升呢?主要原因是成本拉动型的房价上涨,近些年来,土地实行招、拍、挂等制度,土地成本大幅上涨;各项制度的实施,如对容积率、绿化率、建筑密度、楼间距、环保等要求的提高,还有建筑材料价格的上涨,使楼盘的开发成本逐渐提高,这些原因都导致房价的上涨。

第三部分 徐州住宅环境特征

第三部分 徐州住宅环境特征

一、—

二、第一阶段:(2005年1季度以前)不温不火,整体小幅稳步攀升。

二、第一阶段:(2005年1季度以前)不温不火,整体小幅稳步攀升。

2005年第1季度以前各区房价走势图可以看出,徐州市房价整体呈上升趋势,房价逐季度攀升。在该折线变化中以2005年一季度为一个节点,2005年一季度之前价格攀升趋缓,呈现不温不火的状态。第二阶段:(2005年1季度—2005年3季度)出现拐点,区域价格分化。

此阶段正是处于“国八条”出台的前后,市场开始对此项政策出现不同的看法,市场热点散乱,市场观望情绪浓厚,因此出现个别区域小幅下跌。

第三阶段:(2005年3季度后)大盘领航,中小楼盘闻风而动

此阶段市场表现为“国八条”政策影响因素减弱,市场累计的住宅刚性需求强 劲;同时徐州超级大盘“绿地世纪城”以均价2500元/平方米左右区域高价开盘,同时一路高开高走。因此以此楼盘为风向标,徐州其他中小楼盘闻风而动,纷纷以此楼盘为基点,调整营销思路,或调高价格,或清理库存,出现了量价齐升的局面,由于各个区域供应量的不同和房价基础的不同,涨幅各异。

三、房价波动节点分析

2006年三季度,市区商品住宅销售均价为2753元/平方米,住宅价格指数为3257点,比上季度上涨3.22%,涨幅大幅度下降。2006年二季度徐房指数为例,徐州2006年第二季度徐房均价为2667元/平方米,比上一季度上涨了12.67%。其中北区以20.90%涨幅位 居增幅榜首。但各区涨幅差别较大,这可以从新房供应量和销售量及涨幅关系方面看出些端倪,如下图所示:

居增幅榜首。但各区涨幅差别较大,这可以从新房供应量和销售量及涨幅关系方面看出些端倪,如下图所示:

图注:1、Y轴为住宅量(套)。2、“■均价涨幅”为2006年第二季度与第一季度该区均价百分比,与Y轴值无关,为了便于表现,做分布处理,以标示值为准。

从上图不难看出,供求比的差异成为导致区域涨幅的一个主导因素。各区简述如下:

中心区:涨幅较小(2.38%),主要原因新盘较少,同时高品质楼盘没有推出,可供应量较小;购买市场方面目前购房者对房地产地段价值认识不够,同时大户型居多,相比其他区域总价较高,房价较难得到承受。

东区;涨幅适中(4.6%),超大楼盘主导区域,供应量充足,市场竞争适中,在价格进入目前价格平台后,会主观控制区域价格,以力于大盘的逐步消化。

南区;涨幅失真(17.71%),传统的适宜居住区域,房价一直处于较高位运行。本季度均价出现跳跃,源于此阶段区域别墅供应量加大,而普通住宅成交受其他区域低价库存房影响而成交缓慢,导致均价跳升幅度较大,指数出现失真。市场显示,此区域均价预计在2600-2700元/平米之间较为可靠,涨幅应在10%以内。

西区:涨幅适中(10.29%),供应量充足,市场竞争充分,同时西区具备的市中心概念已得到购房者的逐步认可,同时高品质楼盘的不断涌现及对地段价值的认可,西区已成为购房者追捧区域。

西区:涨幅适中(10.29%),供应量充足,市场竞争充分,同时西区具备的市中心概念已得到购房者的逐步认可,同时高品质楼盘的不断涌现及对地段价值的认可,西区已成为购房者追捧区域。

北区:涨幅巨大(20.9%),同其他区域价格相比,北区一直呈现为价格谷地。随着区域环境的不断改善以及在其他各区价格,尤其是东区价格的带动下,低价库存房已经在上两个季度消化完毕,此次价格的上升可以理解为一次区域价格的补涨,个别楼盘价格已和其他区域相差无几。同时区域内可供应量和需求量相比已相对较少,而区域需求较大,也造成了价格的上升。

结论:供求比差异是导致区域涨幅的主导因素

第四部分 徐州项目规划要点

第四部分 徐州项目规划要点

项目位置

地块主要规划技术指标

地块主要规划技术指标

A、 占地面积:133334平方米;(按照200亩计算)

B、 容 积 率:≤1.4;

C、 绿 地 率:≥35%;

D、 建筑密度:≤24%;

E、 土地用途:一类居住用地;

项目(土地)转让价格:约1.3亿元

第五部分 徐州项目的地块价值

第五部分 徐州项目的地块价值

一、近期土地挂牌信息(2006年)

编号

地块坐落

性质

面积

(㎡)

容积率

楼面地价

(元)

底价

(万元)

备注

16知春园

下淀小学东,白云山北

居住

69746

1.3

551.5

5000

拆迁

17橡胶 厂

厂

火车东站西北角

商业办公

居住

36785

4.8

712.5

6000

(6580)

半拆迁

18纺织厂

18纺织厂

二环西路湖滨路口

居住、商办

125753

2.8

2.1

766.6

24100

---

19印染厂

迎宾路与塔东路交叉口

商办、文娱

25219

1.5

872.4

3300

---

20云龙山庄

云龙山南坡

旅服、文娱

12185

0.5

2626.2

1600

----

22A

关庄社区

湖北路中段北侧

商业

居住

93740

2.7

73.6

7000

毛地

拆迁

22B

韩山社区

湖北路西端

商业

居住

213293

2.7

毛地

拆迁

22C

22C

中院北面

中级人民法院北侧

居住

81471

1.5

----

23A 地块

解放南路与和平路交叉口

商业

19679

2.6

----

暂无

----

24汽运公司

响山北侧

居住

8007

1.05

951.6

800

----

25朱庄仓库

祥和小区东侧

商住

10419

1.4

685.6

1000

----

26五金市场

三环东路北端两侧

市场

119502

1.1

273.7

3600

拆迁

合计10宗

----

----

815799

----

----

59250

-----

注:1、出让年限,商业40年,市场40年,居住70年,综合50年。

2、21号地块为珠江文化旅游区地块,由于比较复杂,暂未在此表中反映。

3、楼面地价是根据挂牌底价所测算,不是最终结果,仅供参考,如22号楼面地块与事实明显不符;综合底价不含相关税费。

二、近期土地成交信息(2006年)

编号

地块坐落

性质

面积

(㎡)

成交

时间

容积率

楼面地价

(元/㎡)

成交价

(万)

竞得人

15

世纪大道东淮塔东路南

商业

17446

05-6-19

0.6

1528.5

1600

徐州名城置业

8

铁货中街南,宣武市场西

商业

2883

05-6-19

1.1

3184.8

1010

徐州宣武小商品市场

7

淮海西路北,工农路西

住宅

33440

05-6-19

2.4

782.5

6280

徐州市财苑房地产

12

食品城南, 姚庄 东

东

综合

316959

05-6-29

1.2

570.5

21700

徐州天力房地产

11

11

民祥园东,庆丰路西

商住

商办

270722

05-6-29

3.5

3.0

222.8

19600

上海绿地集团

10

10

民祥园东

庆丰路西

住宅

354242

05-6-29

1.5

713.3

37900

上海绿地集团

13

食品城南

综合

169832

05-7-20

1.5

824.3

14000

徐州中川房地产

合计

----

----

1165524

----

----

----

102090

----

三、徐州土地市场分析

从徐州市的土地市场出让情况可以看出,一是土地出让面积多。出让土地总面积大幅提高,在短短的两个月内,土地成交面积达1165524㎡,预计建筑面积达150万㎡左右。目前,挂牌信息还有土地面积100万㎡左右。二是出让单价较高。住宅的楼面地价平均达700左右,而且还不包括相关税费。商业的楼面地价达2000左右,如8号地块楼面地价达到3000余元。三是每块土地的出让面积大,金额高。住宅平均每块土地出让面积达50000㎡左右,出让金额达到5000万元以上,如21号地块综合地价达到9个亿。

根据以上相关资料,我们可以得出如下结论:土地出让面积的大幅增加必然会导致今后2-3年内房地产市场新增楼盘增加,可售面积大幅增加,供应大幅增加,会导致竞争非常激烈,唯有通过差异化的竞争手段,才能赢得市场。楼面地价的提高必然会导致今后房价的上涨,而未来几年房地产市场的竞争会非常激烈,楼盘的价格会受到压制,房地产开发商的利润空间会大幅下降。每块土地出让面积的提高,金额的提高,将众多的小开发商排除在房地产市场的门外,这项措施加速房地产行业的洗牌速度,能存活并能好好发展的开发商必然是融通资金能力强、有核心竞争力的公司。根据部分地块的挂牌信息,如部分地块要求开发商的注册资金达到6000万元以上,或者有其他方面的要求,这些都在提高中小型开发商的进入土地市场的门槛,从另外一个角度看,是在为一些大型开发商获得土地增加筹码。

四、徐州项目的土地价值判断

项目地处滨临风景优美的云龙山云龙湖风景区,东靠泉山森林公园,西望矿业大学。区位优势十分明显,随着徐州城市化进程的不断推进,以及城市南延,本宗地具有极大的发展潜力的,根据2006年-2007年土地成交情况统计,云龙湖片区土地市场每亩地价已升至120-150万,根据最新的市场行情来看,土地成交价格仍然有一定的上涨空间,宗地依靠矿业大学、徐矿集团等当地较有影响力且与政府有深厚渊源的企业参与洽谈,土地成交价格可以有效地得到控制。66万/亩的土地是远远低于市场价格,在后期项目的开发过程中,可使企业的开发占据主动地位。

项目地处滨临风景优美的云龙山云龙湖风景区,东靠泉山森林公园,西望矿业大学。区位优势十分明显,随着徐州城市化进程的不断推进,以及城市南延,本宗地具有极大的发展潜力的,根据2006年-2007年土地成交情况统计,云龙湖片区土地市场每亩地价已升至120-150万,根据最新的市场行情来看,土地成交价格仍然有一定的上涨空间,宗地依靠矿业大学、徐矿集团等当地较有影响力且与政府有深厚渊源的企业参与洽谈,土地成交价格可以有效地得到控制。66万/亩的土地是远远低于市场价格,在后期项目的开发过程中,可使企业的开发占据主动地位。

华美**房地产隶属于徐州矿业集团,自02年组建以来。在不断的摸索过程中,逐渐形成了一支训练有素可打硬仗的队伍,对外依托集团公司的区域影响力,对内整合资源,形成了融开发建设、市场调研、营销策划为一体的产业链,06年山水华美**项目、沁园项目、润园项目的成功开发,使其成为徐州房地产市场较为有影响力的本地开发商之一,年开发量达到25平方米,位居徐州市三甲之列。房地产开发已经成为徐矿集团新的利润增长点,我司自2003年以来我司与徐州矿物集团一直保持着良好的沟通,在后期的不断沟通与了解过程中,两司逐渐培养了深厚的感情,合作基础深厚。

第六部分 徐州项目竞争个案分析

第六部分 徐州项目竞争个案分析

美丽樵村

物业类别: 普通住宅

建筑类别: 多层

装修状况: 毛坯

物业地址: 铜山**新区黄河路与华山路交叉口

价 格:起价:18.70万元/套,均价2500元/平方米

开 发 商: 江苏中大环球房地产开发有限公司

售楼处地址: 铜山**新区黄河路与华山路交叉口

售楼电话: 0516-82287777 82287888

入住时间: 2007-3-1

容 积 率: 1.8

绿 化 率: 37%

楼层状况: 6幢多层共133户 三层商铺2幢

项目介绍:

·项目占地19亩,绿化率为37%,容积率1.8。由6幢133户海派住宅和2幢沿街三层商铺组成,其中住宅13403平方米,地下2658平方米,商业用房3735平方米特色鲜明的社区组群,脉络分明的组群空间区隔,各大景观景点有规律的散落宅间………由上海同济大学担纲设计,居住空间,开合得宜,层次有序.

·整体建筑形态利落挺拔,富有动静结合的视觉美感,建筑单体设计巧妙地将流畅简洁的平屋顶,以及富有动感的斜坡屋面相互结合,勾勒出错落有致、韵味十足的建筑天际轮廓线

·整体建筑形态利落挺拔,富有动静结合的视觉美感,建筑单体设计巧妙地将流畅简洁的平屋顶,以及富有动感的斜坡屋面相互结合,勾勒出错落有致、韵味十足的建筑天际轮廓线

交通状况:

终 点 站:11路 新淮线(美丽樵村--水泥厂)等公交车

周边配套:

中 小 学: 师大附小,管道小学,幼儿园:管道幼儿园,双语幼儿园,邮局:铜山**邮电局,银 行: 中国农业银行,中国工商银行,中国银行,医院:铜山**县中医院.

永新人家

物业类别: 普通住宅

建筑类别: 多层

装修状况: 毛坯

物业地址: 铜山**新区樵村(美丽樵村东隔壁)

价 格:起价1800元/平方米,均价2000元/平方米,一房一价

开 发 商: 徐州永新房地产有限公司

售楼处地址: 项目现场

售楼处电话:83506888/86308666

楼层状况: 5栋多层 1栋综合楼 1栋小高层

项目介绍:

该小区规划布局充分利用现状地形,共规划7栋楼房(其中高层一栋,普通多层为六栋),沿路一层为商业,北、东设置主、次入口一个,阳光广场和中心花园各一处。

该小区规划布局充分利用现状地形,共规划7栋楼房(其中高层一栋,普通多层为六栋),沿路一层为商业,北、东设置主、次入口一个,阳光广场和中心花园各一处。

环线位置: 无

占地面积: 15334.10平方米

总建筑面积: 20000平方米

开发周期:

总 户 数: 近300户

停 车 位: 155

项目区位图:(略)

第七部分 徐州项目的销售价格

第七部分 徐州项目的销售价格

一、徐州铜山**区总体概况

隶属江苏省徐州市。古称“大彭氏国”,迄今已有5000余年的悠久历史,境内历史积淀沉雄,文化底蕴丰富,文物古迹众多。具有“汉代三绝”之称的汉墓、汉兵马俑、汉画像石彰显两汉文化的精髓。

铜山**县总面积1856.6平方公里,耕地面积156万亩,总人口118.2万,辖20个镇一个农场、1个省级经济开发区。2005年,预计实现地区生产总值135亿元(剔除区划调整因素),实现财政总收入11.65亿元,是“九五”末的2.4倍,年均增长21.6%。

铜山**县地处苏鲁豫皖四省交界和淮海经济区中心,环抱徐州市区,具有典型的城郊型经济特点。境内现有高速公路4条:霍连(霍尔果斯—连云港)、京福(北京—福州)、京沪(北京—上海)、徐宿宁(徐州—宿迁—南京),高速公路出入口8个。国道4条:104(北京—福州)、206(烟台—汕头)、310(连云港—天水)、311(徐州—西峡)。26条铁路专用线纵横交织,京沪高速铁路即将建设。内陆水运,京杭大运河斜贯县域东西,有货运码头55个,15条航线最大通航能力达1000吨级。远洋运输,铜山**距离连云港、青岛、上海三大港口分别为200公里、500公里和800公里。航空运输,铜山**距徐州观音国际机场40公里。

铜山**县资源丰富、煤炭电力资源充足。境内已探明的矿产资源20余种,其中煤炭储量18亿吨、铁矿石储量1亿吨、石灰岩储量25亿吨、白云岩储量5亿吨、硬质高岭土储量3亿吨、耐火粘土储量12亿吨。

铜山**县的主要农业生产指标位居全国和江苏省前列。蔬菜、棉花、中药材等经济作物面积150余万亩,其中,蔬菜面积88万亩,年产量16亿公斤。奶牛存栏量2.7万头、生猪饲养60余万头、山绵羊饲养70万只、家禽饲养2100万羽。全县林业用地80余万亩,活立木蓄积300万立方米。果树种植面积30余万亩,果品年产量近20万吨。

铜山**县的工业基础已形成食品、纺织、木材加工、机械电子、治金、建材化工等六大主导产业。食品工业,位居中国食品工业第一大县之列,奶牛奶业是铜山**最大最靓的产业“名片”。其中,上市公司维维集团作为中国500强企业、国家级农业产业化龙头企业,两年内销售收入将突破100亿元;纺织工业,已形成集棉花种植、纺织、服装加工出口等配套发展的产业体系,现有20万锭棉纺能力,年产高中档精梳、普梳纯棉纱3万余吨、高档针织面料1万吨、天鹅绒5000吨、坯布2500万米、牛仔布1000万米。钢铁工业,依托丰富的矿石资源,利国钢铁城正在崛起,已形成年产优质生铁150万吨、钢及钢材100万吨的生产规模;建材化工业,年产水泥500万吨,年产普通玻璃瓶达15亿只。

铜山**县的工业园建设。铜山**经济开发区是1992年经批准设立的省级开发区,规划面积50平方公里,已成为全县政治、经济、文化教育中心和最具潜力的经济增长点,开发区享有“大学城”之美誉,中国矿业大学、徐州师范大学、徐州工学院、徐州建筑工程学院、 九洲大学、江苏省医药专科学校等近20所院校坐落其间,在校生逾5万。开发区内集聚的各类企业700余家,投资总额逾50亿元,其中外商直接投资项目26家,实际利用外资1.29亿美元。基本形成了经机械制造、服装、电子为主导的三大产业发展格局。

九洲大学、江苏省医药专科学校等近20所院校坐落其间,在校生逾5万。开发区内集聚的各类企业700余家,投资总额逾50亿元,其中外商直接投资项目26家,实际利用外资1.29亿美元。基本形成了经机械制造、服装、电子为主导的三大产业发展格局。

铜山**县的投资软环境: 铜山**县人民政府设立的行政审批中心实行“一站式”审批、“一条龙”服务、公开收费标准、公开办事程序,竭诚为投资者服务。为确保对投资者的回报,凡是国家和省市出台的各项优惠政策在铜山**县都能够得到充分落实;对投资千万元人民币以上的工业项目将列为重点项目并发给“绿卡”,在建设期间减免16项行政性收费;在项目用地方面,根据项目投资规模、税收贡献等实行一事一议的“弹性地价”;对固定资产投资超亿元人民币的大项目,作为个案办理,可享受更加优惠的政策。铜山**,始终确立“投资者是上帝”的理念,严格规范行政行为,努力为投资者创造安全、宽松的生产经营环境,确保投资者的合法权利不受侵害。

二、徐州铜山**区域房屋价格

由于2007年铜山**县的新的房地产市场成交是零,见下表:

行政分区

累计成交情况统计

实时成交情况统计

成交套数

成交面积

成交套数

成交面积

鼓 楼 区

5430

587466

1

125

云 龙 区

7928

789396

14

1232

泉 山 区

17665

2034270

4

850

九 里 区

238

26125

0

0

经济开发区

1314

140906

0

0

丰 县

813

73848

11

1164

沛 县

184

17690

0

0

邳 州

25

2614

3

298

新 沂

400

43817

9

1220

贾 汪

0

0

0

0

睢 宁

0

0

0

0

铜 山

0

0

0

0

在没有新开发楼盘参考的情况下,搜集了该区域的二手房价格

(2007年5月挂牌):

小 区 地 段

装修程度

面积

价格

二手单价

150平米

33万

2200元/平米

100平米

25万

2500元/平米

85平米

17万

2000元/平米

94平米

22.5万

2394元/平米

望城花园

110平米

22万

2000元/平米

汉府雅园

140平米

39.8万

2843元/平米

嘉慧园

216平米

40万

1852元/平米

望城花园

110平米

22万

2000元/平米

平均值:

(忽略简单和普通装修)

2224元/平米

考虑到新房与二手房的价格存在很大关系,价格差考虑为20%。

因此:当地的新房价格估算为:2224元/平米X 20%=2669元/平米

三、走势的判断

三、走势的判断

纵观各个区域徐房指数的运行轨迹,不难发现,除了市中心价格一枝独秀外,其他区域价格都正在向同一个价位方向聚集,其中东区的大盘作用对价格稳定起到了关键性作用;而随着西区三环以内区域融入中心区,三环内外价格会出现分化;后期北区大盘的开发将会对北区的价格走势确定一个新的基准点;而南区尽快将铜山**新区纳入徐房指数体系,将是更加客观评价南区房地产市场走势的关键要素。

从2006年1—9月份商品住房均价来看,4—6月涨幅较大,其他月度涨幅都较小。主要原因:一是房地产市场运行的惯性所致,而市场交易价格对市场的变化反映滞后,造成二季度的市场价格涨幅较大;二是按照国家房地产宏观调控的要求和部署,我市对房地产市场各种行为进行了规范和调控,同时及时发布房地产市场相关信息,极大地增加了市场信息的透明度,一定程度上遏制了市场投机行为。

因此,2007年徐州年房地产市场将会延续2006年度房地产发展运行态势,房价会按各个区域会根据各自的供求比和客户的认同度调整涨幅空间,达到一个相对高位。而市中心的价格始终会高于其他区域,但其他各区域价格会逐渐趋同,从而形成一个合理的“地级差”。

四、徐州

四、徐州**走势的判断

依据前文分析:2007年徐州年房地产市场将会延续2006年度房地产发展运行态势,并且依据2006年三季度的南区价格2798元/平米,2004年三季度的南区价格2270元/平米:

两年实际平均增长幅度为:(2798/2270—1)/2X100%=11.63%

考虑后期2008年、2009年仍将延续该增幅走势。

另外:由于供求比差异是目前徐州市场导致区域涨幅的主导因素,但是铜山**区域目前供应量非常少,作为保守估计来判断未来两年的价格如下:

徐州铜山**区域未来两年的价格判断:

2008年项目市场参考价格:2669元/平米X11.63%=2979元/平米

2009年项目市场参考价格:2979元/平米X11.63%=3325元/平米

2010年项目市场参考价格:3325元/平米X11.63%=3712元/平米

第八部分 徐州项目财务测算

第八部分 徐州项目财务测算

一、徐州项目周期

项目整个项目周期为四年,即2007年10月至2010年10月,具体分为三个阶段:

第一阶段:2007年10月-2008年4月

项目前期考察论证,取得土地,项目规划设计以及项目开工前的准备工作。

第二阶段:2008年5月-2009年6月

项目施工建设阶段。2008年5月开始基础施工,2009年1月封顶,2009年3月项目配套设施完工,2009年6月办理竣工验收。

第三阶段:2008年1月—2010年2月

项目销售阶段。预计2008年销售25%,2009年实现销售55%,2010年销售剩余的20%

销售价格预测:见第七部分内容

二、项目收益情况

二、项目收益情况

依据2007-4徐州铜山**国土转让公告的内容:

地 块

编 号

地 块

座 落

总面积

(m2)

规划

用途

出让年限

(年)

容积率

建筑

密度

绿地率

供地条件

2007-4

汉王镇

望城村

367284.1

居住

70

1.4

≤24%

≥35%

现状

土地价格为:36360万元,此次测算时按照底价:66万元/亩,楼面价格为:707元/平米测算。

项目相关经济指标汇总表

(一)、项目成本:

土地面积(平方米)

110000

总建筑面积(平方米)

164077

多层建筑面积(平方米)

123262

地上建筑面积(平方米)

154077

高层建筑面积(平方米)

30815

地下建筑面积(平方米)

10000(车库:283计算)

序号

费用名称

单位预算成本(元/平方米)

总预算(万元)

备注

一

土地成本

690

11326

66万元/亩,含4%土地契税

二

前期费用

137

2247

1、

勘探费

5

82

2、

设计费

12

200

3、

监理费

4

70

4、

造价咨询费

1

15

5、

三通一平、临时设施

10

160

6、

各项规费

105

1720

三

建筑配套成本

17676

多层

1064

13115

高层

1480

4561

四

开发管理费

24

400

五

不可预见费

24

400

六

财务费用

90

1470

小计

2043

33519

七

销售费用2%

68

1050

销售总额按52505万元

八

销售税金6.55%

223

3439

合计

2334

38008

(二)、项目收入(三年价格预测为基础):

2008年销售价格按2979元/平米考虑,2009年销售价格按3325元/平米计,2010年销售价格按3712元/平米计车库:5万/个(30平米/个,共1万平米地下车库,85%销售,销售量:283个)。

2008年销售25%住宅

2009年销售55%住宅

2009年销售20%住宅

综合销售价格2979元/平方,车库50000元/个

综合销售价格3325元/平方,车库50000元/个

综合销售价格3712元/平方,车库50000元/个

销售类别:

单价/面积

金额(万)

单价/面积

金额(万)

单价/面积

金额(万)

销售收入:

2979/38519

11474

3325/84742

28177

3712/30815

11439

车库销售收入

单价/数量:50000/283

合计:1415万

收入合计:

52505

(三)、总体毛利:

总体毛利=项目销售收入-项目成本=52505万-38008万=14497万元

投资回报率=总体毛利/项目成本(项目总投资)=14497/38008=38.1%

第九部分 徐州项目风险说明

第九部分 徐州项目风险说明

财务风险:

由于前期土地款需要集团先注资金,再由信托进入,拿到四证后,信托退出,银行进入,前期资金需求量大,不仅对于公司而且对于集团都有很高的融资要求。

市场风险:

异地开发,公司尚未有成熟的经验可循,对于徐州市场的把握度和市场预判性就非常重要,但是市场风险是始终存在的,无论对于铜山**区的住宅消费市场和徐州地区未来的经济走势,都还存在一定的不可预见性,由于对于徐州市场的后期大量工作还主要依靠徐矿集团的支持。

国家政策风险:

2007年以来,全国各个主要城市房屋价格上涨异常,引发了国家主管部门的高度重视,同时银行加息压力越来越大,后期对于住宅未来的国家政策压力还存在不确定性,需要充分考虑。

第十部分 徐州项目运作建议

第十部分 徐州项目运作建议

项目以项目公司的形式运作:根据华美**公司与其他公司合作的模式,项目公司以华美**(徐矿)占绝对控股为合作前提。在后期项目运作的过程中可采取以下几种方式:

1、以项目公司名义取得土地

根据前期土地款的支付情况对项目公司的股权作划分(如我公司前期支付土地款1.0725亿元,华美**公司支付2.5025亿元,双方共同取得华山路项目,则项目公司的股份配置为30%、70%),土地证取得后,如果双方共同统一开发,在资金筹措方面,可利用四证办理贷款抵押(银行、相关信托机构),所获得的资金基本可解决后期开发资金。(其间所发生的债权债务由项目公司根据股本结构分别承担)项目可以矿大校舍为第一期,若进展顺利,可在09年完成交付工作,若以2500的售价出售,则有3.75亿元的收益,我司将可收回1.125亿元的资金。

2、以项目公司名义取得土地

根据前期土地款的支付情况对项目公司的股权作划分(如我公司前期支付土地款1.0725亿元,华美**公司支付2.5025亿元,双方共同取得华山路项目,则项目公司的股份配置为30%、70%),土地证取得后,华美**公司委托我司进行项目运作,双方股东决议通过,我司利用四证办理贷款抵押(银行、相关信托机构),开展项目运作,其间所发生的债权债务由我司独立承担,后期项目收益双方约定分成。

3、以项目公司名义取得土地

根据我司出资情况,待土地取得后,我司拥有单独的土地证(整体土地证拆分),对本土地独立运作。以200亩为例前期我们需要支付1.3亿元的土地款,待四证齐全后,办理贷款抵押(银行、相关信托机构),独立开展项目运作。

另:该宗地现经过矿业大学与铜山**县土地主管部门洽谈土地价格部分已经确定为66万/亩,土地的用途方面经过多次磋商,也作了一定的调整,由原本多层小高层的形式转变为多层小高层联排别墅的混合用地,产品的售价方面也将有较大的提升,项目开发利润也将相应上升,目前,在整体土地市场的运作来看,可以在土地挂牌公式以前,与政府达成如此明确且优惠幅度较大的共识,并不多见。从宗地竞标方徐矿集团来看,其本身在手项目待开发的较多,尚有100万平方的建设量,故本项目从现阶段看是徐矿集团的土地储备项目,预计会先动一部分(矿大职工宿舍约160亩),剩余地块可统一规划并等待土地升值,项目利润提升。

第十一部分 徐州项目可研结论

第十一部分 徐州项目可研结论

★徐州二线城市中排名靠前,市场状况和发达房地产市场相比较,仍然属于上升期;从现阶段华美**公司开发的项目销售状况来看,认购踊跃,处于供不应求的阶段,中住地块已开始启动,现行的2600-2900的定价,为后期本项目的价格拉升提供了有利的支撑。

★华山路项目,从土地洽谈、前期调研开始,是公司对二线房地产市场的首次正式涉猎。根据对公司与徐矿集团的合作渊源,徐矿集团对我司的介入持积极友好的态度,在合作形式方面有较大的余地与空间,就公司发展而言是一种难得的利好的机会,如能准确把握对公司后续可持续性发展极为关键的支柱之一。

★我司可与华美**协商可以矿大职工宿舍代建为合作开端,一来以低风险项目熟悉环境进一步了解当地市场,二来为后期项目升值赢得缓冲时间(土地升值,项目资本运作)。三在项目的运作过程中逐渐积累本项目的运作经验,二三期的操作将更有经验。

★此项目如能顺利开发,可以说是公司进行异地开发的试金石,如果能够立即开展项目运作,不但能弥补公司后续项目不足的困境,为公司的可持续性发展创造更多的经济效益,也将不断摸索的过程中,总结经验教训进一步提升公司的开发能力。

二、第一阶段:(2005年1季度以前)不温不火,整体小幅稳步攀升。2005年第1季度以前各区房价走势图可以看出,徐州市房价整体呈上升趋势,房价逐季度攀升。在该折线变化中以2005年一季度为一个节点,2005年一季度之前价格攀升趋缓,呈现不温不火的状态。

第二阶段:(2005年1季度—2005年3季度)出现拐点,区域价格分化。

此阶段正是处于“国八条”出台的前后,市场开始对此项政策出现不同的看法,市场热点散乱,市场观望情绪浓厚,因此出现个别区域小幅下跌。

第三阶段:(2005年3季度后)大盘领航,中小楼盘闻风而动

此阶段市场表现为“国八条”政策影响因素减弱,市场累计的住宅刚性需求强 劲;同时徐州超级大盘“绿地世纪城”以均价2500元/平方米左右区域高价开盘,同时一路高开高走。因此以此楼盘为风向标,徐州其他中小楼盘闻风而动,纷纷以此楼盘为基点,调整营销思路,或调高价格,或清理库存,出现了量价齐升的局面,由于各个区域供应量的不同和房价基础的不同,涨幅各异。

三、房价波动节点分析

2006年三季度,市区商品住宅销售均价为2753元/平方米,住宅价格指数为3257点,比上季度上涨3.22%,涨幅大幅度下降。2006年二季度徐房指数为例,徐州2006年第二季度徐房均价为2667元/平方米,比上一季度上涨了12.67%。其中北区以20.90%涨幅位![]() 居增幅榜首。但各区涨幅差别较大,这可以从新房供应量和销售量及涨幅关系方面看出些端倪,如下图所示:

居增幅榜首。但各区涨幅差别较大,这可以从新房供应量和销售量及涨幅关系方面看出些端倪,如下图所示:

图注:1、Y轴为住宅量(套)。2、“■均价涨幅”为2006年第二季度与第一季度该区均价百分比,与Y轴值无关,为了便于表现,做分布处理,以标示值为准。

从上图不难看出,供求比的差异成为导致区域涨幅的一个主导因素。各区简述如下:

中心区:涨幅较小(2.38%),主要原因新盘较少,同时高品质楼盘没有推出,可供应量较小;购买市场方面目前购房者对房地产地段价值认识不够,同时大户型居多,相比其他区域总价较高,房价较难得到承受。

东区;涨幅适中(4.6%),超大楼盘主导区域,供应量充足,市场竞争适中,在价格进入目前价格平台后,会主观控制区域价格,以力于大盘的逐步消化。

南区;涨幅失真(17.71%),传统的适宜居住区域,房价一直处于较高位运行。本季度均价出现跳跃,源于此阶段区域别墅供应量加大,而普通住宅成交受其他区域低价库存房影响而成交缓慢,导致均价跳升幅度较大,指数出现失真。市场显示,此区域均价预计在2600-2700元/平米之间较为可靠,涨幅应在10%以内。

![]() 西区:涨幅适中(10.29%),供应量充足,市场竞争充分,同时西区具备的市中心概念已得到购房者的逐步认可,同时高品质楼盘的不断涌现及对地段价值的认可,西区已成为购房者追捧区域。

西区:涨幅适中(10.29%),供应量充足,市场竞争充分,同时西区具备的市中心概念已得到购房者的逐步认可,同时高品质楼盘的不断涌现及对地段价值的认可,西区已成为购房者追捧区域。

北区:涨幅巨大(20.9%),同其他区域价格相比,北区一直呈现为价格谷地。随着区域环境的不断改善以及在其他各区价格,尤其是东区价格的带动下,低价库存房已经在上两个季度消化完毕,此次价格的上升可以理解为一次区域价格的补涨,个别楼盘价格已和其他区域相差无几。同时区域内可供应量和需求量相比已相对较少,而区域需求较大,也造成了价格的上升。

结论:供求比差异是导致区域涨幅的主导因素

![]()

第四部分 徐州项目规划要点

![]()

![]()

项目位置

地块主要规划技术指标

A、 占地面积:133334平方米;(按照200亩计算)

B、 容 积 率:≤1.4;

C、 绿 地 率:≥35%;

D、 建筑密度:≤24%;

E、 土地用途:一类居住用地;

项目(土地)转让价格:约1.3亿元

![]()

![]()

第五部分 徐州项目的地块价值

一、近期土地挂牌信息(2006年)

编号 | 地块坐落 | 性质 | 面积 (㎡) | 容积率 | 楼面地价 (元) | 底价 (万元) | 备注 |

16知春园 | 下淀小学东,白云山北 | 居住 | 69746 | 1.3 | 551.5 | 5000 | 拆迁 |

17橡胶 | 火车东站西北角 | 商业办公 居住 | 36785 | 4.8 | 712.5 | 6000 (6580) | 半拆迁 |

| 二环西路湖滨路口 | 居住、商办 | 125753 | 2.8 2.1 | 766.6 | 24100 | --- |

19印染厂 | 迎宾路与塔东路交叉口 | 商办、文娱 | 25219 | 1.5 | 872.4 | 3300 | --- |

20云龙山庄 | 云龙山南坡 | 旅服、文娱 | 12185 | 0.5 | 2626.2 | 1600 | ---- |

22A 关庄社区 | 湖北路中段北侧 | 商业 居住 | 93740 | 2.7 | 73.6 | 7000 | 毛地 拆迁 |

22B 韩山社区 | 湖北路西端 | 商业 居住 | 213293 | 2.7 | 毛地 拆迁 | ||

中院北面 | 中级人民法院北侧 | 居住 | 81471 | 1.5 | ---- | ||

23A 地块 | 解放南路与和平路交叉口 | 商业 | 19679 | 2.6 | ---- | 暂无 | ---- |

24汽运公司 | 响山北侧 | 居住 | 8007 | 1.05 | 951.6 | 800 | ---- |

25朱庄仓库 | 祥和小区东侧 | 商住 | 10419 | 1.4 | 685.6 | 1000 | ---- |

26五金市场 | 三环东路北端两侧 | 市场 | 119502 | 1.1 | 273.7 | 3600 | 拆迁 |

合计10宗 | ---- | ---- | 815799 | ---- | ---- | 59250 | ----- |

注:1、出让年限,商业40年,市场40年,居住70年,综合50年。

2、21号地块为珠江文化旅游区地块,由于比较复杂,暂未在此表中反映。

3、楼面地价是根据挂牌底价所测算,不是最终结果,仅供参考,如22号楼面地块与事实明显不符;综合底价不含相关税费。

二、近期土地成交信息(2006年)

编号 | 地块坐落 | 性质 | 面积 (㎡) | 成交 时间 | 容积率 | 楼面地价 (元/㎡) | 成交价 (万) | 竞得人 |

15 | 世纪大道东淮塔东路南 | 商业 | 17446 | 05-6-19 | 0.6 | 1528.5 | 1600 | 徐州名城置业 |

8 | 铁货中街南,宣武市场西 | 商业 | 2883 | 05-6-19 | 1.1 | 3184.8 | 1010 | 徐州宣武小商品市场 |

7 | 淮海西路北,工农路西 | 住宅 | 33440 | 05-6-19 | 2.4 | 782.5 | 6280 | 徐州市财苑房地产 |

12 | 食品城南, 姚庄 | 综合 | 316959 | 05-6-29 | 1.2 | 570.5 | 21700 | 徐州天力房地产 |

| 民祥园东,庆丰路西 | 商住 商办 | 270722 | 05-6-29 | 3.5 3.0 | 222.8 | 19600 | 上海绿地集团 |

| 民祥园东 庆丰路西 | 住宅 | 354242 | 05-6-29 | 1.5 | 713.3 | 37900 | 上海绿地集团 |

13 | 食品城南 | 综合 | 169832 | 05-7-20 | 1.5 | 824.3 | 14000 | 徐州中川房地产 |

合计 | ---- | ---- | 1165524 | ---- | ---- | ---- | 102090 | ---- |

三、徐州土地市场分析

从徐州市的土地市场出让情况可以看出,一是土地出让面积多。出让土地总面积大幅提高,在短短的两个月内,土地成交面积达1165524㎡,预计建筑面积达150万㎡左右。目前,挂牌信息还有土地面积100万㎡左右。二是出让单价较高。住宅的楼面地价平均达700左右,而且还不包括相关税费。商业的楼面地价达2000左右,如8号地块楼面地价达到3000余元。三是每块土地的出让面积大,金额高。住宅平均每块土地出让面积达50000㎡左右,出让金额达到5000万元以上,如21号地块综合地价达到9个亿。

根据以上相关资料,我们可以得出如下结论:土地出让面积的大幅增加必然会导致今后2-3年内房地产市场新增楼盘增加,可售面积大幅增加,供应大幅增加,会导致竞争非常激烈,唯有通过差异化的竞争手段,才能赢得市场。楼面地价的提高必然会导致今后房价的上涨,而未来几年房地产市场的竞争会非常激烈,楼盘的价格会受到压制,房地产开发商的利润空间会大幅下降。每块土地出让面积的提高,金额的提高,将众多的小开发商排除在房地产市场的门外,这项措施加速房地产行业的洗牌速度,能存活并能好好发展的开发商必然是融通资金能力强、有核心竞争力的公司。根据部分地块的挂牌信息,如部分地块要求开发商的注册资金达到6000万元以上,或者有其他方面的要求,这些都在提高中小型开发商的进入土地市场的门槛,从另外一个角度看,是在为一些大型开发商获得土地增加筹码。

四、徐州项目的土地价值判断

项目地处滨临风景优美的云龙山云龙湖风景区,东靠泉山森林公园,西望矿业大学。区位优势十分明显,随着徐州城市化进程的不断推进,以及城市南延,本宗地具有极大的发展潜力的,根据2006年-2007年土地成交情况统计,云龙湖片区土地市场每亩地价已升至120-150万,根据最新的市场行情来看,土地成交价格仍然有一定的上涨空间,宗地依靠矿业大学、徐矿集团等当地较有影响力且与政府有深厚渊源的企业参与洽谈,土地成交价格可以有效地得到控制。66万/亩的土地是远远低于市场价格,在后期项目的开发过程中,可使企业的开发占据主动地位。

华美**房地产隶属于徐州矿业集团,自02年组建以来。在不断的摸索过程中,逐渐形成了一支训练有素可打硬仗的队伍,对外依托集团公司的区域影响力,对内整合资源,形成了融开发建设、市场调研、营销策划为一体的产业链,06年山水华美**项目、沁园项目、润园项目的成功开发,使其成为徐州房地产市场较为有影响力的本地开发商之一,年开发量达到25平方米,位居徐州市三甲之列。房地产开发已经成为徐矿集团新的利润增长点,我司自2003年以来我司与徐州矿物集团一直保持着良好的沟通,在后期的不断沟通与了解过程中,两司逐渐培养了深厚的感情,合作基础深厚。

第六部分 徐州项目竞争个案分析

美丽樵村

物业类别: 普通住宅

建筑类别: 多层

装修状况: 毛坯

物业地址: 铜山**新区黄河路与华山路交叉口

价 格:起价:18.70万元/套,均价2500元/平方米

开 发 商: 江苏中大环球房地产开发有限公司

售楼处地址: 铜山**新区黄河路与华山路交叉口

售楼电话: 0516-82287777 82287888

入住时间: 2007-3-1

容 积 率: 1.8

绿 化 率: 37%

楼层状况: 6幢多层共133户 三层商铺2幢

项目介绍:

·项目占地19亩,绿化率为37%,容积率1.8。由6幢133户海派住宅和2幢沿街三层商铺组成,其中住宅13403平方米,地下2658平方米,商业用房3735平方米特色鲜明的社区组群,脉络分明的组群空间区隔,各大景观景点有规律的散落宅间………由上海同济大学担纲设计,居住空间,开合得宜,层次有序.

![]()

![]() ·整体建筑形态利落挺拔,富有动静结合的视觉美感,建筑单体设计巧妙地将流畅简洁的平屋顶,以及富有动感的斜坡屋面相互结合,勾勒出错落有致、韵味十足的建筑天际轮廓线

·整体建筑形态利落挺拔,富有动静结合的视觉美感,建筑单体设计巧妙地将流畅简洁的平屋顶,以及富有动感的斜坡屋面相互结合,勾勒出错落有致、韵味十足的建筑天际轮廓线

交通状况:

终 点 站:11路 新淮线(美丽樵村--水泥厂)等公交车

周边配套:

中 小 学: 师大附小,管道小学,幼儿园:管道幼儿园,双语幼儿园,邮局:铜山**邮电局,银 行: 中国农业银行,中国工商银行,中国银行,医院:铜山**县中医院.

永新人家

物业类别: 普通住宅

建筑类别: 多层

装修状况: 毛坯

物业地址: 铜山**新区樵村(美丽樵村东隔壁)

价 格:起价1800元/平方米,均价2000元/平方米,一房一价

开 发 商: 徐州永新房地产有限公司

售楼处地址: 项目现场

售楼处电话:83506888/86308666

楼层状况: 5栋多层 1栋综合楼 1栋小高层

项目介绍:

![]()

![]() 该小区规划布局充分利用现状地形,共规划7栋楼房(其中高层一栋,普通多层为六栋),沿路一层为商业,北、东设置主、次入口一个,阳光广场和中心花园各一处。

该小区规划布局充分利用现状地形,共规划7栋楼房(其中高层一栋,普通多层为六栋),沿路一层为商业,北、东设置主、次入口一个,阳光广场和中心花园各一处。

环线位置: 无

占地面积: 15334.10平方米

总建筑面积: 20000平方米

开发周期:

总 户 数: 近300户

停 车 位: 155

项目区位图:(略)

第七部分 徐州项目的销售价格

一、徐州铜山**区总体概况

![]() 隶属江苏省徐州市。古称“大彭氏国”,迄今已有5000余年的悠久历史,境内历史积淀沉雄,文化底蕴丰富,文物古迹众多。具有“汉代三绝”之称的汉墓、汉兵马俑、汉画像石彰显两汉文化的精髓。

隶属江苏省徐州市。古称“大彭氏国”,迄今已有5000余年的悠久历史,境内历史积淀沉雄,文化底蕴丰富,文物古迹众多。具有“汉代三绝”之称的汉墓、汉兵马俑、汉画像石彰显两汉文化的精髓。

铜山**县总面积1856.6平方公里,耕地面积156万亩,总人口118.2万,辖20个镇一个农场、1个省级经济开发区。2005年,预计实现地区生产总值135亿元(剔除区划调整因素),实现财政总收入11.65亿元,是“九五”末的2.4倍,年均增长21.6%。

铜山**县地处苏鲁豫皖四省交界和淮海经济区中心,环抱徐州市区,具有典型的城郊型经济特点。境内现有高速公路4条:霍连(霍尔果斯—连云港)、京福(北京—福州)、京沪(北京—上海)、徐宿宁(徐州—宿迁—南京),高速公路出入口8个。国道4条:104(北京—福州)、206(烟台—汕头)、310(连云港—天水)、311(徐州—西峡)。26条铁路专用线纵横交织,京沪高速铁路即将建设。内陆水运,京杭大运河斜贯县域东西,有货运码头55个,15条航线最大通航能力达1000吨级。远洋运输,铜山**距离连云港、青岛、上海三大港口分别为200公里、500公里和800公里。航空运输,铜山**距徐州观音国际机场40公里。

铜山**县资源丰富、煤炭电力资源充足。境内已探明的矿产资源20余种,其中煤炭储量18亿吨、铁矿石储量1亿吨、石灰岩储量25亿吨、白云岩储量5亿吨、硬质高岭土储量3亿吨、耐火粘土储量12亿吨。

铜山**县的主要农业生产指标位居全国和江苏省前列。蔬菜、棉花、中药材等经济作物面积150余万亩,其中,蔬菜面积88万亩,年产量16亿公斤。奶牛存栏量2.7万头、生猪饲养60余万头、山绵羊饲养70万只、家禽饲养2100万羽。全县林业用地80余万亩,活立木蓄积300万立方米。果树种植面积30余万亩,果品年产量近20万吨。

铜山**县的工业基础已形成食品、纺织、木材加工、机械电子、治金、建材化工等六大主导产业。食品工业,位居中国食品工业第一大县之列,奶牛奶业是铜山**最大最靓的产业“名片”。其中,上市公司维维集团作为中国500强企业、国家级农业产业化龙头企业,两年内销售收入将突破100亿元;纺织工业,已形成集棉花种植、纺织、服装加工出口等配套发展的产业体系,现有20万锭棉纺能力,年产高中档精梳、普梳纯棉纱3万余吨、高档针织面料1万吨、天鹅绒5000吨、坯布2500万米、牛仔布1000万米。钢铁工业,依托丰富的矿石资源,利国钢铁城正在崛起,已形成年产优质生铁150万吨、钢及钢材100万吨的生产规模;建材化工业,年产水泥500万吨,年产普通玻璃瓶达15亿只。

铜山**县的工业园建设。铜山**经济开发区是1992年经批准设立的省级开发区,规划面积50平方公里,已成为全县政治、经济、文化教育中心和最具潜力的经济增长点,开发区享有“大学城”之美誉,中国矿业大学、徐州师范大学、徐州工学院、徐州建筑工程学院、![]() 九洲大学、江苏省医药专科学校等近20所院校坐落其间,在校生逾5万。开发区内集聚的各类企业700余家,投资总额逾50亿元,其中外商直接投资项目26家,实际利用外资1.29亿美元。基本形成了经机械制造、服装、电子为主导的三大产业发展格局。

九洲大学、江苏省医药专科学校等近20所院校坐落其间,在校生逾5万。开发区内集聚的各类企业700余家,投资总额逾50亿元,其中外商直接投资项目26家,实际利用外资1.29亿美元。基本形成了经机械制造、服装、电子为主导的三大产业发展格局。

铜山**县的投资软环境: 铜山**县人民政府设立的行政审批中心实行“一站式”审批、“一条龙”服务、公开收费标准、公开办事程序,竭诚为投资者服务。为确保对投资者的回报,凡是国家和省市出台的各项优惠政策在铜山**县都能够得到充分落实;对投资千万元人民币以上的工业项目将列为重点项目并发给“绿卡”,在建设期间减免16项行政性收费;在项目用地方面,根据项目投资规模、税收贡献等实行一事一议的“弹性地价”;对固定资产投资超亿元人民币的大项目,作为个案办理,可享受更加优惠的政策。铜山**,始终确立“投资者是上帝”的理念,严格规范行政行为,努力为投资者创造安全、宽松的生产经营环境,确保投资者的合法权利不受侵害。

二、徐州铜山**区域房屋价格

由于2007年铜山**县的新的房地产市场成交是零,见下表:

行政分区 | 累计成交情况统计 | 实时成交情况统计 | ||

成交套数 | 成交面积 | 成交套数 | 成交面积 | |

鼓 楼 区 | 5430 | 587466 | 1 | 125 |

云 龙 区 | 7928 | 789396 | 14 | 1232 |

泉 山 区 | 17665 | 2034270 | 4 | 850 |

九 里 区 | 238 | 26125 | 0 | 0 |

经济开发区 | 1314 | 140906 | 0 | 0 |

| 813 | 73848 | 11 | 1164 |

沛 县 | 184 | 17690 | 0 | 0 |

邳 州 | 25 | 2614 | 3 | 298 |

| 400 | 43817 | 9 | 1220 |

贾 汪 | 0 | 0 | 0 | 0 |

睢 宁 | 0 | 0 | 0 | 0 |

铜 山 | 0 | 0 | 0 | 0 |

在没有新开发楼盘参考的情况下,搜集了该区域的二手房价格

(2007年5月挂牌):

小 区 地 段 | 装修程度 | 面积 | 价格 | 二手单价 |

150平米 | 33万 | 2200元/平米 | ||

100平米 | 25万 | 2500元/平米 | ||

85平米 | 17万 | 2000元/平米 | ||

94平米 | 22.5万 | 2394元/平米 | ||

望城花园 | 110平米 | 22万 | 2000元/平米 | |

汉府雅园 | 140平米 | 39.8万 | 2843元/平米 | |

嘉慧园 | 216平米 | 40万 | 1852元/平米 | |

望城花园 | 110平米 | 22万 | 2000元/平米 | |

平均值: | (忽略简单和普通装修) | 2224元/平米 | ||

考虑到新房与二手房的价格存在很大关系,价格差考虑为20%。

因此:当地的新房价格估算为:2224元/平米X 20%=2669元/平米

![]()

![]()

三、走势的判断

纵观各个区域徐房指数的运行轨迹,不难发现,除了市中心价格一枝独秀外,其他区域价格都正在向同一个价位方向聚集,其中东区的大盘作用对价格稳定起到了关键性作用;而随着西区三环以内区域融入中心区,三环内外价格会出现分化;后期北区大盘的开发将会对北区的价格走势确定一个新的基准点;而南区尽快将铜山**新区纳入徐房指数体系,将是更加客观评价南区房地产市场走势的关键要素。

从2006年1—9月份商品住房均价来看,4—6月涨幅较大,其他月度涨幅都较小。主要原因:一是房地产市场运行的惯性所致,而市场交易价格对市场的变化反映滞后,造成二季度的市场价格涨幅较大;二是按照国家房地产宏观调控的要求和部署,我市对房地产市场各种行为进行了规范和调控,同时及时发布房地产市场相关信息,极大地增加了市场信息的透明度,一定程度上遏制了市场投机行为。

因此,2007年徐州年房地产市场将会延续2006年度房地产发展运行态势,房价会按各个区域会根据各自的供求比和客户的认同度调整涨幅空间,达到一个相对高位。而市中心的价格始终会高于其他区域,但其他各区域价格会逐渐趋同,从而形成一个合理的“地级差”。

![]()

四、徐州**走势的判断

依据前文分析:2007年徐州年房地产市场将会延续2006年度房地产发展运行态势,并且依据2006年三季度的南区价格2798元/平米,2004年三季度的南区价格2270元/平米:

两年实际平均增长幅度为:(2798/2270—1)/2X100%=11.63%

考虑后期2008年、2009年仍将延续该增幅走势。

另外:由于供求比差异是目前徐州市场导致区域涨幅的主导因素,但是铜山**区域目前供应量非常少,作为保守估计来判断未来两年的价格如下:

徐州铜山**区域未来两年的价格判断:

2008年项目市场参考价格:2669元/平米X11.63%=2979元/平米

2009年项目市场参考价格:2979元/平米X11.63%=3325元/平米

2010年项目市场参考价格:3325元/平米X11.63%=3712元/平米

第八部分 徐州项目财务测算

一、徐州项目周期

项目整个项目周期为四年,即2007年10月至2010年10月,具体分为三个阶段:

第一阶段:2007年10月-2008年4月

项目前期考察论证,取得土地,项目规划设计以及项目开工前的准备工作。

第二阶段:2008年5月-2009年6月

项目施工建设阶段。2008年5月开始基础施工,2009年1月封顶,2009年3月项目配套设施完工,2009年6月办理竣工验收。

第三阶段:2008年1月—2010年2月

项目销售阶段。预计2008年销售25%,2009年实现销售55%,2010年销售剩余的20%

销售价格预测:见第七部分内容

二、项目收益情况

依据2007-4徐州铜山**国土转让公告的内容:

地 块 编 号 | 地 块 座 落 | 总面积 (m2) | 规划 用途 | 出让年限 (年) | 容积率 | 建筑 密度 | 绿地率 | 供地条件 |

2007-4 | 汉王镇 望城村 | 367284.1

| 居住 | 70 | 1.4 | ≤24% | ≥35% | 现状 |

土地价格为:36360万元,此次测算时按照底价:66万元/亩,楼面价格为:707元/平米测算。

项目相关经济指标汇总表

(一)、项目成本:

土地面积(平方米) | 110000 | 总建筑面积(平方米) | 164077 | |

多层建筑面积(平方米) | 123262 | 地上建筑面积(平方米) | 154077 | |

高层建筑面积(平方米) | 30815 | 地下建筑面积(平方米) | 10000(车库:283计算) | |

序号 | 费用名称 | 单位预算成本(元/平方米) | 总预算(万元) | 备注 |

一 | 土地成本 | 690 | 11326 | 66万元/亩,含4%土地契税 |

| 前期费用 | 137 | 2247 |

|

1、 | 勘探费 | 5 | 82 |

|

2、 | 设计费 | 12 | 200 |

|

3、 | 监理费 | 4 | 70 |

|

4、 | 造价咨询费 | 1 | 15 |

|

5、 | 三通一平、临时设施 | 10 | 160 |

|

6、 | 各项规费 | 105 | 1720 |

|

三 | 建筑配套成本 |

| 17676 |

|

| 多层 | 1064 | 13115 |

|

| 高层 | 1480 | 4561 |

|

四 | 开发管理费 | 24 | 400 |

|

五 | 不可预见费 | 24 | 400 |

|

六 | 财务费用 | 90 | 1470 |

|

小计 | 2043 | 33519 |

| |

七 | 销售费用2% | 68 | 1050 | 销售总额按52505万元 |

八 | 销售税金6.55% | 223 | 3439 | |

| 合计 | 2334 | 38008 |

|

![]()

![]()

(二)、项目收入(三年价格预测为基础):

2008年销售价格按2979元/平米考虑,2009年销售价格按3325元/平米计,2010年销售价格按3712元/平米计车库:5万/个(30平米/个,共1万平米地下车库,85%销售,销售量:283个)。

| 2008年销售25%住宅 | 2009年销售55%住宅 | 2009年销售20%住宅 | |||

| 综合销售价格2979元/平方,车库50000元/个 | 综合销售价格3325元/平方,车库50000元/个 | 综合销售价格3712元/平方,车库50000元/个 | |||

销售类别: | 单价/面积 | 金额(万) | 单价/面积 | 金额(万) | 单价/面积 | 金额(万) |

销售收入: | 2979/38519 | 11474 | 3325/84742 | 28177 | 3712/30815 | 11439 |

车库销售收入 | 单价/数量:50000/283 | 合计:1415万 | ||||

收入合计: | 52505 | |||||

(三)、总体毛利:

总体毛利=项目销售收入-项目成本=52505万-38008万=14497万元

投资回报率=总体毛利/项目成本(项目总投资)=14497/38008=38.1%

第九部分 徐州项目风险说明

财务风险:

由于前期土地款需要集团先注资金,再由信托进入,拿到四证后,信托退出,银行进入,前期资金需求量大,不仅对于公司而且对于集团都有很高的融资要求。

市场风险:

异地开发,公司尚未有成熟的经验可循,对于徐州市场的把握度和市场预判性就非常重要,但是市场风险是始终存在的,无论对于铜山**区的住宅消费市场和徐州地区未来的经济走势,都还存在一定的不可预见性,由于对于徐州市场的后期大量工作还主要依靠徐矿集团的支持。

国家政策风险:

2007年以来,全国各个主要城市房屋价格上涨异常,引发了国家主管部门的高度重视,同时银行加息压力越来越大,后期对于住宅未来的国家政策压力还存在不确定性,需要充分考虑。

第十部分 徐州项目运作建议

项目以项目公司的形式运作:根据华美**公司与其他公司合作的模式,项目公司以华美**(徐矿)占绝对控股为合作前提。在后期项目运作的过程中可采取以下几种方式:

1、以项目公司名义取得土地

根据前期土地款的支付情况对项目公司的股权作划分(如我公司前期支付土地款1.0725亿元,华美**公司支付2.5025亿元,双方共同取得华山路项目,则项目公司的股份配置为30%、70%),土地证取得后,如果双方共同统一开发,在资金筹措方面,可利用四证办理贷款抵押(银行、相关信托机构),所获得的资金基本可解决后期开发资金。(其间所发生的债权债务由项目公司根据股本结构分别承担)项目可以矿大校舍为第一期,若进展顺利,可在09年完成交付工作,若以2500的售价出售,则有3.75亿元的收益,我司将可收回1.125亿元的资金。

2、以项目公司名义取得土地

根据前期土地款的支付情况对项目公司的股权作划分(如我公司前期支付土地款1.0725亿元,华美**公司支付2.5025亿元,双方共同取得华山路项目,则项目公司的股份配置为30%、70%),土地证取得后,华美**公司委托我司进行项目运作,双方股东决议通过,我司利用四证办理贷款抵押(银行、相关信托机构),开展项目运作,其间所发生的债权债务由我司独立承担,后期项目收益双方约定分成。

3、以项目公司名义取得土地

根据我司出资情况,待土地取得后,我司拥有单独的土地证(整体土地证拆分),对本土地独立运作。以200亩为例前期我们需![]()

![]() 要支付1.3亿元的土地款,待四证齐全后,办理贷款抵押(银行、相关信托机构),独立开展项目运作。

要支付1.3亿元的土地款,待四证齐全后,办理贷款抵押(银行、相关信托机构),独立开展项目运作。

另:该宗地现经过矿业大学与铜山**县土地主管部门洽谈土地价格部分已经确定为66万/亩,土地的用途方面经过多次磋商,也作了一定的调整,由原本多层小高层的形式转变为多层小高层联排别墅的混合用地,产品的售价方面也将有较大的提升,项目开发利润也将相应上升,目前,在整体土地市场的运作来看,可以在土地挂牌公式以前,与政府达成如此明确且优惠幅度较大的共识,并不多见。从宗地竞标方徐矿集团来看,其本身在手项目待开发的较多,尚有100万平方的建设量,故本项目从现阶段看是徐矿集团的土地储备项目,预计会先动一部分(矿大职工宿舍约160亩),剩余地块可统一规划并等待土地升值,项目利润提升。

![]()

![]()

第十一部分 徐州项目可研结论

★徐州二线城市中排名靠前,市场状况和发达房地产市场相比较,仍然属于上升期;从现阶段华美**公司开发的项目销售状况来看,认购踊跃,处于供不应求的阶段,中住地块已开始启动,现行的2600-2900的定价,为后期本项目的价格拉升提供了有利的支撑。

★华山路项目,从土地洽谈、前期调研开始,是公司对二线房地产市场的首次正式涉猎。根据对公司与徐矿集团的合作渊源,徐矿集团对我司的介入持积极友好的态度,在合作形式方面有较大的余地与空间,就公司发展而言是一种难得的利好的机会,如能准确把握对公司后续可持续性发展极为关键的支柱之一。

★我司可与华美**协商可以矿大职工宿舍代建为合作开端,一来以低风险项目熟悉环境进一步了解当地市场,二来为后期项目升值赢得缓冲时间(土地升值,项目资本运作)。三在项目的运作过程中逐渐积累本项目的运作经验,二三期的操作将更有经验。

★此项目如能顺利开发,可以说是公司进行异地开发的试金石,如果能够立即开展项目运作,不但能弥补公司后续项目不足的困境,为公司的可持续性发展创造更多的经济效益,也将不断摸索的过程中,总结经验教训进一步提升公司的开发能力。