互联网媒体的影响力调查报告

进入21世纪短短数年,历数全球变革与中国大事,总绕不开一个关键词:互联网>互联网。由于其在世纪之交的特殊意义,互联网>互联网在很多时候已经成为了新技术(IT、互联网>互联网和通信技术)和新经济(知识经济和数字经济)的代言,互联网>互联网产业也成为了新技术和新经济发展的晴雨表。 |

(一) 传统媒体的竞合之路刚刚开始。

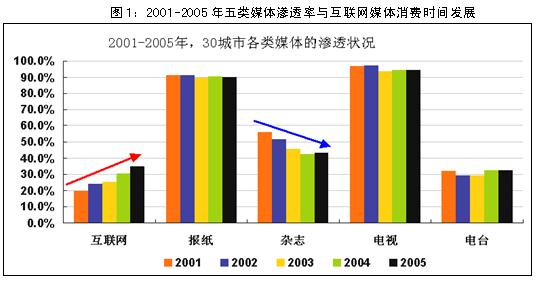

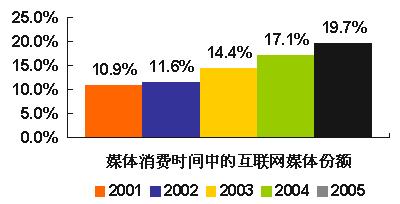

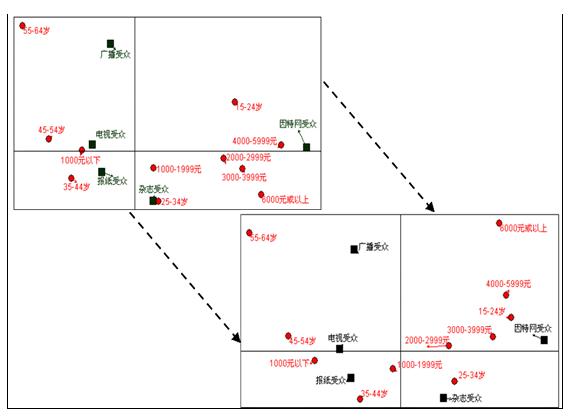

在互联网>互联网作为“第四媒体”的身份被认同之后,它与平面媒体、电波媒体等的纷争就一直没有停歇。2005年,新生代作了一项“星岛漂流研究”,研究将平面媒体、电波媒体、互联网>互联网媒体等比作一个个媒体孤岛,研究结果现实,在2000年以来的数年,中国消费者在这五个孤岛间已经发生了巨大漂流。收入非常高的、年轻的、最具广告价值、最为企业所追寻和渴望获得的消费者,逐渐地从传统媒体流向了互联网>互联网媒体,换言之,互联网>互联网媒体在争夺高端消费者方面开始慢慢展现出媒体引力优势。但是如果考察媒体孤岛间的消费者又是以何种规模分流变迁的话,我们引入了“媒体消费者共享指数”来进行衡量,结果显示,目前电视媒体还处于领先地位。

研究中的媒体间的共享指数由两个因素来决定:第一,取决于相比较媒体的各自覆盖规模(不同媒体各自拥有的受众数量),第二,取决于相比较媒体之间的彼此定位独特性(即不同媒体拥有共同的消费者的数量),这两个点都能影响媒体的共享指数大小。某个媒体的共享指数大,有可能是它所覆盖的消费者基数规模大,也可能是它覆盖的消费者定位独特。通过媒体间共享指数比较,可以发现互联网>互联网媒体在所有媒体中,对消费者的覆盖能力和独特占用能力还是比较低的,无论从用户规模还是市场收入比较而言,互联网>互联网媒体想与传统媒体全面竞争还有待进一步成长。

所以说,互联网>互联网媒体在短期内能不能将传统媒体打败或摧毁?互联网>互联网媒体会取代传统媒体吗?对此,我们的回答是:目前看来是肯定还做不到的。

第一,因为有“十一五”计划及中国的持续经济发展的国家战略,这意味着未来会有更强产业重建能力和市场资源投入,其中包括传媒产业的重建,同时还意味着良好经济环境下企业将投入更多的营销和广告费用,传统媒体可以依托这样一个大的经济环境来提升与发展;

第二,传统媒体有互联网>互联网媒体目前难以全面取代的特性,如高覆盖率、传统消费习惯、消费经济性以及围绕权威、公信、美誉、框架建立的市场地位和体系。有一位资深媒体人曾经开玩笑:传统媒体在短期之内不会消亡——中国有三分之一的男人上厕所带着报纸,所以报纸不会消亡;中国有三分之一的女人是从电视上学会了如何和丈夫相处,所以电视不会消亡;有三分之一的儿童买的第一本刊物就是一本杂志,所以杂志不会消亡;中国有三分之一的老人他每天是要收听广播的,所以广播不会消亡。

第三,传统媒体通过学习互联网>互联网媒体等新媒体,在自身转型和能力重建的前提下,完全是可以实现传媒产业的整体融合的,这里面包括传统平媒、电波媒体与互联网>互联网媒体之间的融合。既然可以有电视读报、有电子杂志、有IP电视的实践尝试,那幺这种未来肯定是值得期待的。

所以说,传统媒体的现有强大影响力将带来相对稳固的市场地位和相对持久的市场价值,短期之内将加速与新媒体的融合,但不可能被互联网>互联网所取代和摧毁——正如互联网>互联网无法摧毁其它传统产业一样。互联网>互联网媒体的成长性对传统媒体具有极大的冲击力和影响力,能够发现,在这些媒体之间存在着共荣性的关系,这种共荣性和互补性使以往营销媒体组合产生变化。比较五年来不同媒体的重度消费者的相互位置关系,显然差异巨大,这意味着当今的广告投放策略、媒介计划方式同样需要与时俱进。

(二)争夺新受众与维护忠实用户并重

互联网>互联网媒体在发展中一直伴随着这样两个现象:市场规模快速增长与忠诚受众群体迟迟没有形成。针对这样一个市场,不断争取新受众加入以维持与整个市场的同步成长,甚至超越行业成长速度,对提升企业竞争力具有显而易见的意义。

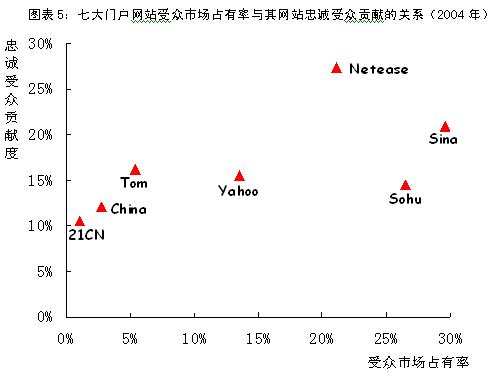

在一项研究中,我们分析了七大门户网站的受众市场占有率与其网站忠诚受众贡献的关系,可以看到一个非常重要的现象,那就是各个门户网站的竞争态势(受众市场占有率)在很大程度上由其自身网站受众中的忠诚受众贡献所决定。

同时,我们对比了三大门户(SINA、SOHU、NETEASE)从2000-2004五年间的市场竞争位势和他们忠诚受众的关系,可以看到三大门户分别遵循着三条不同的策略路线:SINA的稳定策略——以忠诚受众的稳定贡献确保市场占有率的增长;NETEASE的加强策略——通过快速增加忠诚受众贡献来提升自己的市场占有率;SOHU的放逐策略——虽然自身忠诚受众贡献在逐年下降,但借助于大量游移受众的汇聚来维持相应的市场占有率。

从目前各个门户网站的主要竞争手段来看,尽管提升忠诚受众的规模与贡献尚未成为最主要的营销策略,但不可否认,门户网站媒体在受众的市场竞争与份额争夺中,最终决定得失的还是忠诚受众争夺。1997年,成为奥林匹克TOP赞助商;

通过上面的讨论,我们可以得出一些有益的结论,这些结论对门户网站媒体在未来竞争中可以给予良好的提示、参考作用。

首先,鉴于行业特点、发展阶段、消费者行为特点等差异,传统行业有实施顾客满意管理战略的必然性,而互联网>互联网媒体这一新业态,由于其边界的快速扩展性、竞争对手不断进入、受众行为的不成熟不稳定,以及受众转换壁垒与成本低等特点决定,当前大部分门户网站还是把尽可能多地吸纳新受众作为提升市场占有率的最主要发展和竞争策略,还没有把争取忠诚受众作为整个网站的全面竞争战略。

其次,尽管总体上看门户网站受众中忠诚受众比例较低,也呈现一定幅度的下降,但随着网络媒体市场成熟和受众行为成熟,有理由相信忠诚受众将稳定在一定的程度。不过考虑到现阶段门户网络媒体受众的转换壁垒和成本较低,同时门户网络媒体中类似新浪新闻频道与体育频道、网易的商业频道、搜狐IT频道、中华网军事频道这样的优势特色频道还比较的少,因此在未来可预见的一段时期内,忠诚受众对市场占有率的贡献在短期内还无法成为网站媒体强调自身广告价值的主要卖点。

再者,门户网站媒体作为一个“媒体群”或“媒体链”,必须从现在开始更强调寻找、强化与突出与其它门户网站媒体相区别的优势特色频道与优势互动手段。归根到底,门户网站也无法成为通吃网站,也必须通过塑造优势媒体产品来获得有效的受众市场占有率和忠诚受众。相信在度过成长的初级阶段之后,门户网络媒体影响力的成长和扩张将主要来自于忠诚受众的增长,因此,如何利用好自己的优势特色频道的忠诚受众来提升网站媒体的核心广告价值,将逐步成为各大门户重点考量的焦点。

最后一点就是,上述的探讨都是围绕门户网站媒体进行的,门户网站媒体的核心卖点与受众广告价值肯定会显着区别于垂直网站媒体和专门网站媒体,而对于后者的评估有可能需要采用其它有效工具来完成。

后记:从仓促入局到承前启后

互联网>互联网在最初诞生时,只代表了一场新技术的革命,纯净的身份让它面临的除了褒扬还是褒扬。有一天,当它被冠上了“第五媒体”的头衔时,这个宠儿的身份便不再单纯,既有的格局因其身份的变化而打破,“互联网>互联网媒体”从此开始面临褒贬不一的品头论足。

当互联网>互联网媒体与传统媒体的微妙关系还没明朗之时,三网合一已经急不可耐地来到了眼前。我们无法预期,如果三网合一后的那张大网也承担起媒体这一职责时,是否会被称为“网络媒体”或其它的什幺,一如早几年我们想象不到“博客”和“播客”这样的名词会大行其道。

本文试图完成的工作毕竟有限。我们通过近几年积累的研究数据,对互联网>互联网承担媒体属性这样一个职责及其在短短数年市场激变中的表现进行了一个粗略的呈现。在此,笔者衷心地希望它能为我们的广告主、营销人和媒体业者提供一些参考,带来一些启示。