土地市场

1、 土地供应情况分析

2009年2月东莞市国土资源局挂牌上市12宗土地,挂牌出让11宗土地中包括6宗工业、3宗商住、2宗科研设计用地,另挂牌转让1宗工业用地,土地地面面积分别为141010㎡、252127.41㎡、31379㎡,总计供应土地面积424516.41㎡。本月挂牌上市的12宗土地已有11宗在1月份由市国土资源局公告。

2、 土地交易情况分析

2009年2月东莞市成交19宗土地,总计地面面积为425777.31㎡,总金额35400万元。工业土地挂牌成交12宗,商住用地4宗,科研设计用地2宗,仓储用地1宗,成交的19宗土地中有12宗是本月挂牌上市,另7宗为1月份挂牌上市。

2月成交工业土地12宗,面积32.28万㎡,地面地价540元/㎡。目前工业土地以大幅地块成交为主,2月成交的12宗单宗面积达到26902㎡。

2月东莞市挂牌成交3宗商住用地,另有一宗流拍,这是2009年第1宗流拍的商住用地,目前土地拍卖现场依然很冷清,参与竞拍者寥寥无几,商住土地也基本以底价成交。

2月,位于大岭山连平村地块编号为2009G001的商住用地以底价8250万元被东莞市信立实业有限公司拍走,竞拍现场冷清,仅一家参与竞拍。

石龙的20094001地块仅一家参与竞拍,最终东莞市滨江晋业

2009G003与2009G004两宗处于万江地块,面积均较小,被东莞市深城投实业投资有限公司以底价竞得,这两块土地靠近旗下的滨江公馆项目。

2009G002地块位于中堂镇工业大道东侧,面积130124㎡,起始价2.1亿元,起始楼面地价702元/㎡,在挂牌时间内无人竞价,最终流拍。这宗地块面积较大,起始总价较高,楼面地价对东莞全市而言虽已比较低,但由于区域价值所限,开发利润也已大打折扣,开发商理性、谨慎的选择了不投资。

3、 商住用地价格走势情况

东莞市自2007年以来,2008年7月、8月、11月及2009年1月份无商住用地成交,至目前已连续4个月成交低迷,东莞楼市现存量较大,商住土地供求的减少,有助于后市楼市健康发展。2009年2月成交4宗商住用地,面积37873.1㎡,地面地价3941元/㎡,楼面地价2020元/㎡。

二级市场

1、 总体市场分析

据东莞中原地产研究中心监测数据显示,2009年2月,东莞市全市新增商品房供应面积为38.13万㎡,成交面积为35.10万㎡,按面积计算,2月份全市整体供求比为1.09:1,新增商品房吸纳率按面积为92.05%,整体吸纳率较高。市场已经连续4个月实现供需平衡。价格方面,09年2月商品房成交均价出现二次探底,普通住宅(含洋房和公寓)均价4937元/㎡,环比有6.08%的降幅,其余各类型产品都有有不同程度的下降,但相对于前期的探底不同,此番探底得到了量的有效配合,逐步构筑了政策底后的市场底,后市有望转头向上。存量方面,截至2009年2月28日,东莞商品住宅市场存量为596.75万㎡,共55504套,其中洋房存量为487.16万㎡,共45207套。

一)新增供应分析

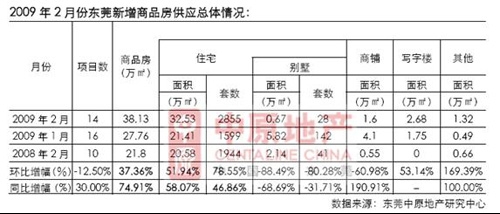

2009年2月份东莞新增商品房供应总体情况:

据东莞中原地产研究中心监测结果统计显示,2009年2月份共有13个楼盘项目有新增供应,新增供应项目依然不多。而09年2月份全市商品房总供应量为38.13万㎡,较去年同期上升74.91%,而环比09年1月份上升37.36%。其中住宅供应量为32.53万㎡,同比上升58.07%;住宅供应套数为2855套,同比上升46.86%;住宅供应占到总供应的85.31%,较上月上升8.18个百分点。供应量增加主要是因为春节长假过后,市场交投气氛回升,成交量的释放一定程度上增加了开发商上市供应的信心,从而使市场供应量上升。

2009年2月份新增供应项目分布图及详细情况见下图表:

供应月线走势: 节后供应有所回升,但仍处于低位。

据东莞中原地产研究中心监测数据显示,从月度供应走势看,09年1月受春节长假影响,新增供应锐减,而春节过后的2月份,随着市场交投的明显活跃,开发商供应信心逐步提升,市场供应量有所回升,但相对前期仍处于低位。

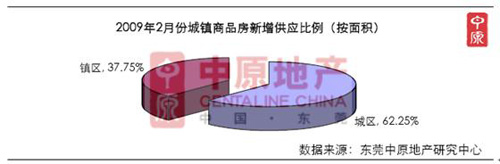

2月份新增供应以城区为主,南城供应位居首位

据东莞中原地产研究中心监测数据显示,从供应区域看,2009年2月份新增供应以城区为主,其供应面积为23.73万㎡,占全市供应比例高达62.23%,而镇区的新增供应面积为14.40万㎡,占全市的供应比例仅为37.77%。从城区供应来看,新增供应主要来自南城(12.98万㎡)和松山湖(5.29万㎡);而镇区的供应主要来自道滘、虎门和大朗,他们的新增供应量分别为8.70万㎡、2.72万㎡和2.12万㎡。

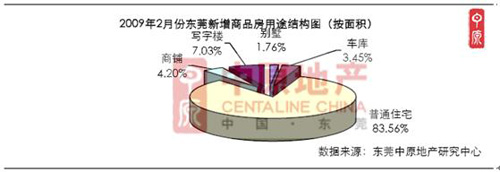

新增供应住宅为主,普通住宅供应比例上升至83.56%

据东莞中原地产研究中心监测数据显示,从在供应结构上看,2009年2月份东莞商品房供应依旧以住宅为重点,其中普通住宅新增供应占商品房供应比重为83.56%,成为供应主力,别墅供应大幅降低,占比仅为1.76%。

二)需求分析

09年2月东莞地产交投明显活跃,成交量大幅回升。

据东莞中原地产研究中心监测数据显示,2009年2月商品房累积成交面积(含撤案数据)为35.76万㎡,环比上升31.96%,同比上升270.19%;共成交3465套,环比上升31.30%,同比上升218.18%。其中住宅成交32.96万㎡,合共2262套,环比上升约3成,同比上升达250%,而非住宅成交2.80万㎡,共325套。交投明显比前几个月活跃,在成交量上也得到了很好的体现。

东莞市商品房2009年2月份成交总体情况:

据东莞中原地产研究中心监测数据显示,从元宵期间的市场销售量也可以看出,09年元宵后量周的商品房销售套数和面积同比08年均有不同程度的上升,而相比07年,也有所上升。说明东莞楼市节后反弹行情正在展开。

成交月线走势:09年2月放量明显,淡季不淡。

据东莞中原地产研究中心监测数据显示,从月线走势图可以看出,自国家去年10月启动

城镇成交比重较合理,镇区成交大户型偏好明显。

据东莞中原地产研究中心监测数据显示,2009年2月份,东莞商品房镇区成交面积占比为56.26%,较1月份下降约2个百分点,而2月城区成交占比为43.74%,上升了约2个百分点,城镇成交比重依然较为合理。而从户均成交面积看,城区户均成交面积为97.79㎡,而镇区的户均成交面积为106.85㎡,比城区高出9.06㎡,尽管比1月份有所减低,但镇区大户型偏好依然明显。

成交以普通住宅为主,自住需求释放明显。

根据东莞中原地产研究中心统计数据显示, 2009年2月新增商品住宅的成交主要以普通住宅为主,按成交面积计算,其成交占比高达83.19%,较上月上升了5.44个百分点,其次是公寓成交占比5.59%,别墅成交占比仅为5.42%,比上月均有不同程度的减低,尤其以别墅最为明显,下降幅度达5.37个百分点。市场自住需求释放明显。

三)供需分析

2009年2月整体供应38.13万㎡,消化35.10万㎡,总成交金额19.783亿元。

据东莞中原地产研究中心监测数据显示,2009年2月份,全市新增商品房供应面积为38.13万㎡,累积成交35.10万㎡,合共3418套。按面积计算,2月份全市整体供求比为1.09:1,新增存量3.03万㎡,月度累积成交金额为19.783亿元。09年2月份新增商品房吸纳率按面积为92.05%,整体吸纳率较高。

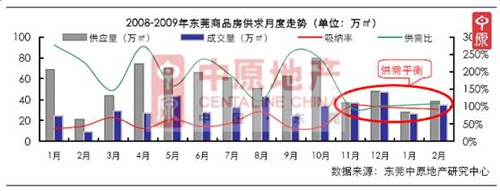

供求月线走势:市场连续4月出现供需平衡。

据东莞中原地产研究中心监测数据显示,进入2009年以来,出于政策刺激作用所释放的住房需求加之未来地产开发预期不明朗的影响,市场供应量有所抑制,而市场需求量则温和放量,形成了供需平衡的良好局面。加上08年的11月和12月,市场连续4月出现了供需平衡,预计未来几个月市场的供应将有所增加,但供需平衡的局面相对稳定。

四)价格分析

09年2月商品房均价5636元/㎡, 结构性下调明显,市场价格二次探底。

东莞中原地产研究中心监测数据统计显示,2009年2月份商品房均价为5636元/㎡,同比08年下降10.01%,环比有11.19%的降幅;而洋房均价为4888元/㎡,同比08年下降14.40%;公寓均价为5675元/㎡,同比08年下降2.02%,而非住宅类产品同比均有较大幅度的下降。 09年2月份商品房价格的二次探底,主要原因有:第一、农历新年后,发展商开年促销力度加大,以价换量意图明显;第二、随着价格的回调,市场中低端产品销售占主,其价格带动了市场整体均价下行;第三,政策作用逐步显现;第四,去年10月进入政策底后,市场逐步进入市场底部。

普通住宅价格月线走势——房价二次探底,构筑市场底,后市有望转头向上。

据东莞中原地产研究中心监测数据显示,自2008年10月以来,东莞普通住宅(包括洋房和公寓)成交均价出现了温和上升的趋势,连续4个月稳步上升。进入了2009年2月,市场开年由于以价换量意图明显,促销力度相对较大,而且市场上中低档楼盘项目销售良好,反中高端楼盘由于总价高,高端置业人群出于生意周转,储备资金抗击金融风暴的原因,纷纷抑制置业需求,造成了中低端项目唱主角的局面,从而使市场出现了短暂性的结构性下调。同时,由于前期政策的影响开始显现,此番二次探底有望真正构筑市场底,而且因为此番探底得到了成交量的有效配合,这是去年10月的政策底部时所没有出现的情况,因此后市价格走势有望转头向上。

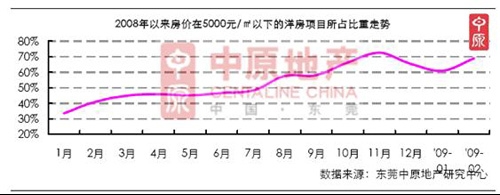

成交5000元/㎡以下洋房项目比重回升。

据东莞中原地产研究中心监测数据显示,09年2月有成交项目157个,其中5000元/㎡项目105个,占总体的68.88%,2月低价格项目比重提升主要有两个原因。首先,年末有多个高素质项目上市,加上经过一年的促销活动,在售楼盘的剩余单位的素质也好,成交价格都较高;其次,经过08年的冷淡市场,卖方在09年也积极的以走量为主,对价格的要求有所降低,这两种原因使到2月5000元/㎡以下项目比重增加明显。

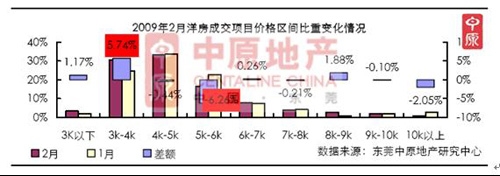

2月成交项目价格集中,洋房成交项目以3000元/㎡-4000元/㎡增长最为明显。

据东莞中原地产研究中心监测数据显示,2月洋房成交项目中3000元/㎡-6000元/㎡的项目最多,占总项目成交的80.2%。经过08年的价格调整,在2月洋房成交中可以看到低价格的项目占有比重大,在各个项目价格段成交比重中可见,3000元/㎡-4000元/㎡的增长最为明显。从成交套数来看,3000元/㎡-4000元/㎡2月成交731套,占总成交的25.89%,4000元/㎡-5000元/㎡本月成交1034套,占总成交的36.61%,这两个价格段的成交单位最多。

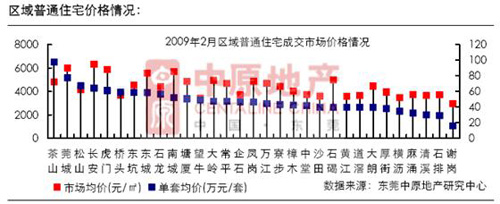

据东莞中原地产研究中心监测数据显示,2009年2月普通住宅成交单套均价排名前三的区域是茶山、莞城、松山湖,单套价格分别达到97.7万元、77.5万元、67.5万元,茶山主要由于新世纪丽江豪园五期大面积户型的销售,其他区域中,长安单套价格为64.1万元,东城58.5万元,南城52.0万元,万江44.5万元;按照市场成交均价排名,长安、莞城、虎门居前三位置。

据东莞中原地产研究中心监测数据显示,2009年2月普通住宅成交价格同比增长区域6个,同比下降区域21个,销售量同比增长区域23个,下降4个,大多区域量价表现出价跌量升状况。

2月份,长安、大朗、东城、虎门、麻涌、黄江、桥头、石排、万江等区域表现较好,同比增长幅度均超过5倍,这些区域市场价格同比均下跌10%以上,其中长安、大朗、黄江区域市场成交价格同比下降30%至40%。表现较差的区域包括莞城、石碣,区域市场价格比较坚挺,同比下降幅度不大,但销售量大幅缩减。

五)存量分析

商品房市场存量712.54万㎡,累积销售率提高,存量减少,但消化压力依然巨大。

据东莞中原地产研究中心监测数据显示,目前东莞商品房的累积供应量为1952.97万㎡,累积销售量为1240.43万㎡,累积可售存量为712.54万㎡,累积销售率为63.52%,连续5个月呈上升态势。而目前东莞住宅存量为596.75万㎡,共55504套,其中洋房存量为487.16万㎡,共45207套;别墅存量61.06万㎡,共1600套;公寓存量48.52万㎡,共8697套。

据东莞中原地产研究中心监测数据显示,自去年10月份以来,市场累积供应量增势趋缓,累积销售量温和上升,而累计销售率则从去年10月份以来摆脱了单行向下的趋势,调头向上,说明市场销售率正在逐步回升;另一方面,市场可售存量逐步走缓,并有缓慢回落的趋势。市场在新增供应的逐步理性抑制下,市场成交量作出了有效的配合,使得东莞地产市场销售率提高,高库存逐步解压,供需逐步平衡的良好局面,但客观来讲712.54万的市场库存还是巨大的,消化压力依然较高。

六)潜在供应分析

据东莞中原地产研究中心监测数据显示,2009年2月全市新开工面积为30.19万㎡,同比2008年同期下降45.61%。从趋势来看,从2008年9月份开始,受全球金融危机影响,

七)消化速度分析

整体住宅项目去货速度明显增快。

去货速度是衡量一个项目销售情况理想与否的重要指标之一,东莞中原地产研究中心以价格区段和成交量区段为界限,通过分别计算得出:2月份东莞普通住宅去货速度明显增快。

据东莞中原地产研究中心监测数据显示,从价格区段计算结果可以看出,均价5000元/㎡的项目2月份共成交114个,比1月份成交项目数多出13个,而且其占总成交项目数的总比重为67.86%。从去货速度看,均价5000元/㎡的项目2月份的平均去货速度为0.64套/天/项目,环比1月份上升60%;而均价5000-6000元/㎡的项目去货速度为0.66套/天/项目,环比1月份上身了60.98%;置业均价8000元/㎡以上的高端项目的去货速度环比出现了6.45%的降幅。说明了2月份整体去货速度加快,中低档项目去货速度良好,但高端项目去货趋缓。

据东莞中原地产研究中心监测数据显示,从成交套数区段计算结果可以看出,2月份东莞普通住宅项目中,成交超过100套的项目有2个,其去货速度是4.12套/天/项目,而1月份此类畅销项目是没有的;成交50-100套的项目有11个,比1月份多了3个,去货速度为2.25套/天/项目,环比1月份上升了14.21%;而成交30-50套的项目有22个,去货速度环比1月份上升16.38%。其余各区段的项目无论在成交的项目数量还是去货的速度均比1月份有明显的上升。

八)月度销售排行