一、 宏观方面

1.1产经要闻

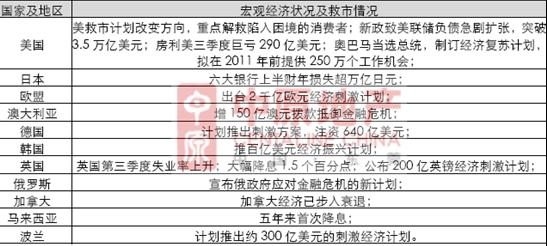

1.1.1国际经济:持续低迷,金融风暴波及范围扩大,救市已成大趋势

中原点评: 次贷危机所引发的金融风暴影响范围不断扩大,各大经济贸易区及国家经济面临严峻考验,甚至部分已经陷入衰退。史无前例的降息潮席卷全球,巨额亏损,巨额救市计划屡见不鲜,国际经济已经步入了下行通道。随之而来的是各国股市在短期利好和长期利空的情况下反复波动,国际贸易经营困难,消费信心的急速下滑,投资需求的不断萎缩,进而引发恶性循环。因此,自10月份以来,各国纷纷提出救市计划,而11月份提出救市计划的国家不断增多,范围也不断扩大,除了挽救大型命脉企业外,还直接把救市计划投入到投资和消费等直接刺激经济的领域。预期未来一段时间内,国际经济环境难以得到根本性的扭转,救市还将成为国际经济的主旋律。

1.1.2国内经济:经济增速放缓,扩大内需,促进增长成首要目标

国内重点宏观经济调控信息:

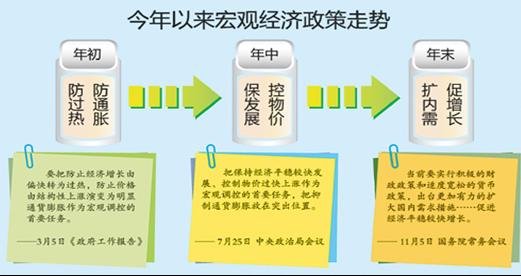

中原点评:受金融风暴的影响,国内经济增速放缓。面对出口订单减少,生产成本的不断上升的不利局面,企业面临严峻的生存危机,并引发了企业倒闭和外迁的情况,对国内经济造成不利影响。为保证国内经济的平稳发展,国家依靠及时有效的宏观调控,调整了国家经济政策,从年初的两防“防止经济增长由偏快转为过热、防止价格由结构性上涨演变为明显通货膨胀”到年中的一保一控“保持经济平稳较快发展,控制物价过快上涨”再到年末的“扩内需,促增长”,体现了国家对宏观经济的准确把握,体现了“快,重,准”的调控思路。

而随着金融风暴影响范围的不断扩大,国家宏观调控也从侧面转为正面,从微调升为猛调。10月初,国家宏观调控主要是从侧面来提振市场信心,上调出口退税,减免住房交易税费和利息,免征证券利息税,为中小企业融资提供担保等等都是从侧面来刺激市场,期望由股市、楼市等重大市场来提振市场消费信心。其调整范围相对较窄,限制较多,主要起到的是微调的作用。

到了11月,政策力度逐步从侧面转为正面调控,把调控力度集中放在“投资,消费,出口”这三驾马车上,特别是投资。2万亿元铁路投资计划;4万亿投资扩大内需;9000亿住房保障建设机会等举措直接指向了三驾马车中的投资;而11月27日大幅下调存贷款基准利率、存款准备金率则直接把矛头指向了消费领域,鼓励人民从银行中取钱出来消费,扩大内需。而从调控力度来看,动辄几万亿的投资建设计划,10年罕见的重炮降息都显示出了中央宏观调控“出手要快,出拳要重,措施要准”的调控思路。

1.1.3东莞经济:经济增速放缓,产业结构转型仍为重中之重

数字东莞:

东莞11月宏观信息回顾:

中原点评:东莞经济近期同样表现出增速放缓的局面,进出口总值回落,外贸订单较少,企业倒闭外迁的情况时有出现。但在东莞强有力的财政实力支持下,金融风暴所带来的伤口不会很深,相反,产业结构转型升级才是摆在东莞当前的重中之重。而且在金融风暴中,转型所带来的阵痛也将得到弱化,因此,金融风暴中的东莞转型,既是挑战,也是机遇。目前,在保经济的方面,东莞主要是按照中央扩大内需的统一部署,加大基建投资力度,努力扩大内需,确保经济平稳较快增长,提高对金融风暴的警惕;而对于房地产业,由于其不是东莞的支柱产业,东莞市政府也明确表态不会就救市。对于产业结构转型升级,东莞出台多项优惠政策,加大招商引资,特别是高科技企业的引进,出台10亿元融资新政,为企业在转型中排忧解难,突显东莞政府对产业结构转型的高度重视。因此,东莞尽管也遭受着金融风暴的影响,面临着经济增速放缓的问题,但不碍产业结构转型升级的历史任务,东莞将按照“保企业,促转型,加投资”的调控思路对东莞经济进行把度。

1.2政策动向

政策简评: 11月政策回顾,除了国家和地方纷纷出台的大额度扩大内需政策、降息和上调出口退税等经济活动调控政策外,政策出台的主方向是——“减负”。增值税改明年推行,预计减轻企业税负1233亿;明年起取消百项行政收费,切实减轻企业和社会负担;上调征地补偿,增加为中小企业提供贷款担保的资金等等,都切实的为企业和人民着想,实现为企业和人民减负的目的。而近期个税起征点上调的呼声四起,国家方面也给予了积极的回应,从近期这些政策的公布与政策出台的舆论可以看出,“减负”已成了政策出台主要导向。

另外,从11月中央电视台的相关栏目报道的主题来看,从10月份的直击华尔街、金融海啸等报道已经转向“坚定信心促增长”,说明目前受全球金融危机影响,我国最大的问题是经济信心不足,政策及舆论导向重心由“救市”逐步向“救信心”转变。

1.3市政规划

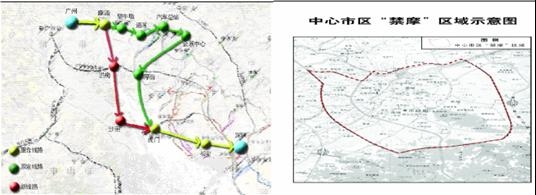

规划简评: 本月规划的重点在于东莞对现代产业体系做出的规划,这是东莞首次对自身未来的现代产业体系做出规划,其总体目标是到2020年,形成先进制造业和现代服务业“双轮并转”、高新技术产业和适度重化工业“两翼齐飞”为特征、具有世界竞争力的现代产业体系,努力成为珠三角现代产业示范区。其对产业结构,产业空间布局、产业核心竞争力、内外源经济和人口结构结构等提出了规划目标,为东莞产业结构转型升级提出了具体的目标和指明了升级改造的方向。另外,本月规划的另外一个内容是路网交通,主要是穗莞深城轨东莞段规划修改和禁摩规划,城轨的规划修改对东莞没有实质性的影响,只是为了避免重复建设,而禁摩的实施则主要是为了改善城区交通环境,但给城区的公交运行提出了更高的要求;对此,从明年起城区将增加200台中巴运营,相信城区交通出行将更加便利。

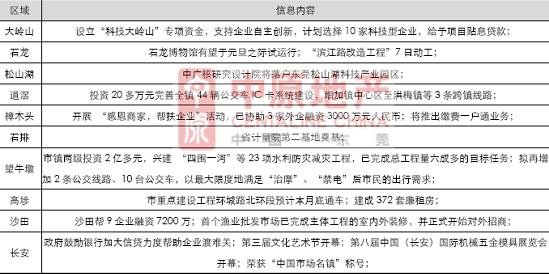

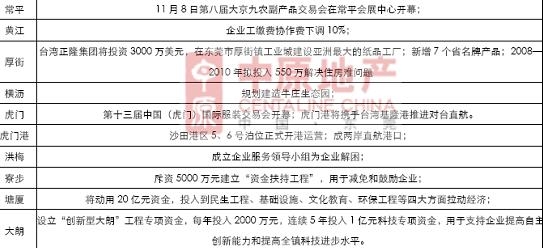

区域信息:

1.4其他关注

刘志庚:政府不会恢复购房入户来打救楼市! 梁国英:暂不考虑救市(楼市)!

樟木头二手房遭遇抛售潮

部分银行房贷新政细则:

资料来源:南方都市报

二、 土地市场分析

1、 土地出让公告情况

2008年11月东莞市国土资源局公告挂牌8宗土地,挂牌出让1宗商住用地与2宗工业用地,转让土地包括4宗工业用地、1宗工业用地,总计30.59万㎡,其中工业用地29.73万㎡。2007年11月份土地供应17宗,6宗工业10.3万㎡,8宗商住29.2万㎡,1宗商业,2宗综合用地,共42.5万㎡。相比去年同期情况,工业用地供应量大幅上升,商住用地大幅下降。

2008年11月东莞土地出让情况:

2、 土地交易情况分析

2008年11月东莞市成交2宗工业用地,总面积5260.96㎡,一宗商住用地流拍,宣告本月已无商住用地的成交。2007年10月东莞市成交6宗土地,其中3宗工业土地2.34万平米,3宗商住用地13.5万平米。11月的成交情况同比去年惨淡,商住用地的成交大幅减少。

2008年11月份土地交易情况:

10月10日,位于南城区东骏路西侧2008G034地块拍卖,只有东骏房地产一家参与竞价,最终由于起始价低于底价流拍;11月19日,该地块重新公开拍卖,最终因无人报价再次流拍,该地块面积达到33661平米,拍卖起始价为16800万元,楼面地价1996元/㎡。地块的连续流拍,对市场信心打击较大。

3、 2008年前11月土地供求状况

自2008年下半年开始,土地市场供需呈下滑趋势,现在正面临一个消化阶段。由于2008年的工业土地供应量占据比例较大,工业用地的供需基本决定了市场的总体走势,随着工业用地供应的减少,商住用地对土地市场的支撑无力,预计09年上半年总体供需也将有所放缓。

4、 工业用地市场分析

2008年土地供应以工业为主

2008年前11个月土地总供应面积607.8万平米,其中工业用地355.78万㎡,占总供应量的58.4%,相比同期比例大幅提升37.1个百分点,工业用地的供应同比增加3.13倍;供应商住用地180万㎡,占总供应量的29.6%,相比同期比例减少40.9个百分点,商住用地供应同比下降了21.3%。

随着东莞的双转型以及招商引资的进行,进驻东莞的企业陆续的增多,部分运营效益好的企业也开始进一步扩展规模,增加了对工业用地的需求。2008年政府大幅提升了工业用地的供应,特别是松山湖片区以及部分产业园区内的工业用地,主要为满足市场的需求。工业土地的供应量激增也将引发后市一轮建设厂房的热潮。

工业用地随着成交量的上涨,成交金额大幅提升

2008年截止11月底,土地成交的总金额为91.2亿元,同比减少24.1%。工业成交18.2亿元,占成交总额的19.9%,商住用地成交60.8亿元,占66.6%。从成交金额角度来看,商住用地的成交金额依然占据土地市场的主导,但相比去年同期大幅下降了26.5个百分点。工业用地随着成交量的增加,成交金额所占比例也大幅提高到近两成。

07年商住用地成交金额占据9成以上,08年商住用地市场冷清,流拍频现,作为政府的财政收入的主要来源之一的土地收入严重受阻,政府在此时加大了工业用地的供应,为满足工业用地市场的需求,同时也可弥补财政的缺失。减少商住用地的供应一方面可以减少流拍现象,避免楼市信心下滑,另外也可平衡未来楼市的供需。

工业地价节节攀升

2008年前11月工业用地成交大幅提升,成交量已接近前8年的总量,在2008年大放异彩。

2002年工业地价达到880元/㎡,主要受虎门海运20024013地块地价的影响,单宗工业地价达到了2622元/㎡。2003年至2006年,东莞工业用地地价在300元/㎡左右徘徊,2007年上涨到376元/㎡,主要是从2007年1月1日起,国家为了防止工业用地贱卖,规定工业用地必须采用招标拍卖挂牌方式出让,其出让底价和成交价格均不得低于所在地土地等别相对应的最低价标准。2008年前11个月的工业地价已经达到567.5元/㎡,较去年同期有快速提升,主要受松山湖北部工业城工业地价的影响。排除个别地块成交影响,东莞近几年工业地价呈上涨趋势。

三、 二级市场分析

1、 总体市场分析

1.111月新开盘项目

开盘情况一览:

旧盘加推情况一览:

1.2、供求状况分析

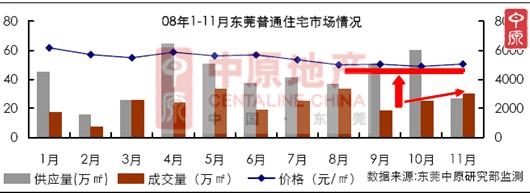

前11月新增供需比为1.9:1,整体吸纳率较低。

2008年前11月,全市新增商品房供应面积为632.73万㎡,合共68890套,累积成交333.58万㎡,合共33196套,新增存量299.15万㎡,合共35694套。新增商品房吸纳率按面积为52.72%,按套数为48.19%,整体吸纳率较低。

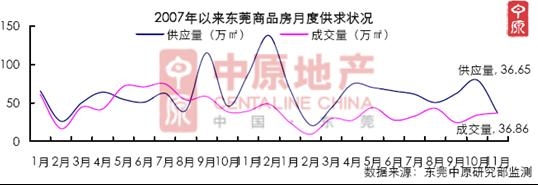

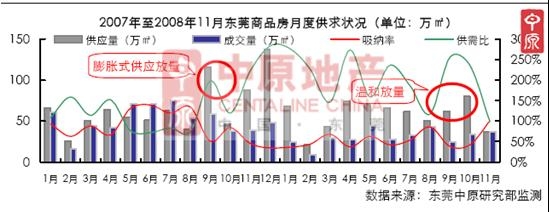

11月市场供应冲回落,需求温和放量。

从近期东莞商品房供需月度走势可以看出,东莞在近两年时间以来,商品房供求关系大部分都处于供大于求的局面。而2008年11月是自2007年8月以来首度实现月度需求大于月度供给的月份。整个11月份商品房供应量为36.65万㎡,需求量为36.86万㎡。11月供应急速下滑,主要是因为开发商把精力放在10月和12月的关键节点上,加之市场大环境不景气,资金链紧张导致工程进度缓慢等因素导致了11月供应急速下滑,把主要精力放在年底冲量上;而11月的需求上升则很容易理解,房产新政和贷款利率的大幅下调直接降低了购房成本,变相下调房价,释放了部分购房需求,但也有部分置业者预期看空,所以需求量上升得比较温和。

11月住宅需求超越供应,非住宅需求不足。

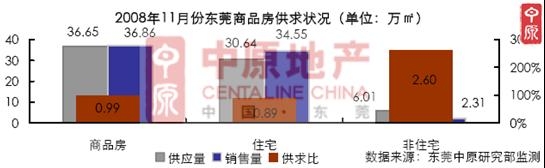

从11月商品房供应结构可以看出,11月份供应同样以住宅为主,供应面积为30.64万㎡,占商品房供应面积的83.60%,供应比重环比上升4.58个百分点,供应面积环比下降51.58%,

供应主要来自中信•森林湖五期、 星城国际花园、利丰城市花园二期、翰林雅苑、世纪城•国际公馆三期、鹿港小镇和富盈•山水华府等项目。而成交面积为34.55万㎡,需求自2007年8月以来首次超越供应;而非住宅供应面积为6.01万㎡,环比下降64.23%,主要供应来自希尔顿广场、财富广场、利丰城市花园二期和星城国际花园等项目,但需求量仅为2.31万㎡,需求相对不足。

房贷新政抑制10月底需求,11月需求释放,成交良好。

据东莞中原研究部监测数据显示,2008年11月东莞新建商品房成交量为36.86万㎡,环比10月上升8.64%,进一步超越了银十的成交成绩,而同比有12.26%的降幅。其中住宅成交占比93.73%,比重较10月上升5.90个百分点,共成交面积34.55万㎡,共成交3192套。住宅成交面积环比上升15.94%,同比下降12.22%;非住宅成交面积为2.31万㎡,同比环比均有不同程度的降幅。

但需要注意的是,由于房贷新政公布后(10.22-10.31期间),市场有意压抑需求,等待新政实施后(11月后)签约,所以直接导致10月底需求延迟在11月释放。

月线走势:供应回落,需求放量,吸纳率上升,供需比回落。

从月线走势可以看出,随着11月供应量的冲高回落,需求在新政和降息的利好下进一步得到释放,成交量温和上升,促使市场吸纳率两续两个月保持上升,供需比进一步回落。

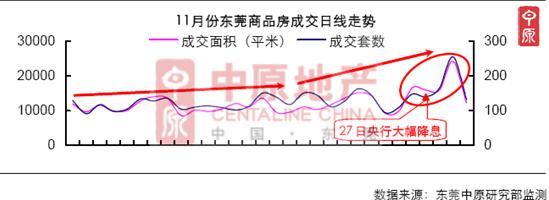

日线走势:11月成交情况平稳,月底央行大幅降息引发小高潮。

随着11月1日房地产新政的实施,11月中上旬的商品房成交情况比较平稳,主要是因为银行细则迟迟不出台,消化速度维持在约120套/天,稳中略升,温和放量;而自11月27日央行宣布大幅度下调贷款利率起,在楼市新政和利率大幅下调的重大利好下,市场需求得到刺激,在11月底引发了一波成交小高潮,27-30日平均每天成交超过170套,最高一天消化了255套,为11月良好的成交画上了圆满的句号。

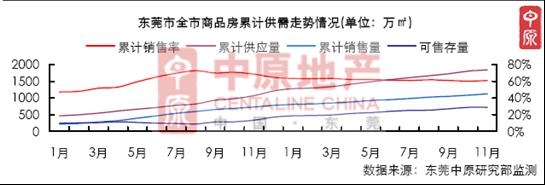

市场存量依然大,后市消化压力巨大。

持续的供大于求必定造成存量的累积,而东莞商品房持续的供应放量已经给东莞的商品房存量造成了很大的销售压力。根据东莞中原研究部监测统计数据显示,目前东莞商品房的累积供应量为1838.99万㎡,累积销售量为1119.44万㎡,累积可售存量高达719.55万㎡,累积销售率仅为60.87%。虽然11月的成交情况良好,各项指标都得到了较好的提升,但不足以扭转大势。目前,如果按照400万㎡/年的消化量来计算,目前的可售存量足以让东莞消化1-2年的时间,可见后市消化压力的巨大。

1.3、价格状况

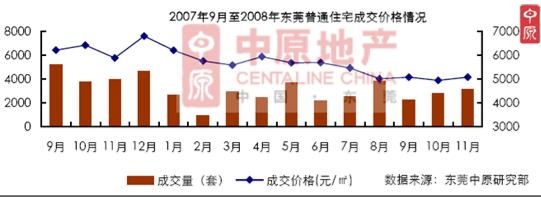

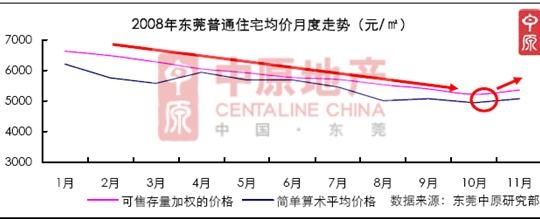

11月份成交量温和上升,普通住宅均价重上5000元关口。

2008年11月东莞市普通住宅(含洋房和公寓)均价为5075元/㎡,环比上升2.75%,重上5000元/㎡关口,主要由于项目受房贷新政和利率下调的利好刺激,普遍采用稳价策略,而置业成本的变相下降也为置业者选择素质更好的单位提供了空间,因此,成交均价在政策频繁利好的情况下有了一定的上升,配合成交的温和放量,形成了量价齐升的良好局面。

11月可售存量加权均价出现首次回升。

可售存量加权价格的计算首先将物业同以上分类,通过计算某一时期各物业各个项目的平均价格,然后将各物业各个项目的平均价格以各物业各个项目的可售存量为权数求得加权平均价格;加权均价能够修正部分热点成交项目过高或过低的成交价格给整体均价带来的影响。11月份的普通住宅加权价格为5357元/㎡,经历了08年一整年的下降,首次出现了回升。

1.4市场特征分析

1、11月东莞楼市呈现价量齐升,供求近一年来实现首度倒置。

11月东莞楼市的成交量延续了银十的良好状况,置业需求在房贷新政和央行大幅降息的政策利好下得到了有效的释放,而价格也在政策利好的情况下止住下跌,并有一定的回升,量价配合不错,形成了量价齐升的局面,而当月也是自2007年8月以来首度实现需求超越供应。

2、政策利好,助推楼市成交。

房贷新政在11月1日正式实施,房价得到了变相的下调,但由于各银行细则迟迟不出台,导致新政效果并不明显;而11月27日央行的大幅降息则为楼市再次注入一支强心针,降息力度之大实为罕见。政策的利好不仅提振了市场的消费信心,而且还直接减低了置业成本:以一套90㎡,均价5000元/㎡的普通住宅为例,新政配合大幅降息后,10年月供降低13.45%;20年月供降低22.73%;30年月供降低29.15%,等于在房价回落的今天再变相下降房价1-3成。而11月底的良好成交也证实了这一点:新政利好将成为楼市成交助推器。

3、明星营销唱主角

“低价促销”在2008年以来一直是主要的营销手段,而进入11月后,由于房贷新政的出台,开发商预期看好,纷纷采取稳价策略,低价促销雷声渐少,而明星营销则唱响了11月楼盘营销的主角。天骄风景为帝峰组团的发售请来了宋祖英、齐秦、韩红等明星助阵;丰泰观山碧水为二期推介会请来了香港著名影星米雪;金域中央为两周年庆典请来了TVB明星林峰、夏雨、米雪,歌星许志安、杨千华;大朗凯悦美景花园开盘请来跳水皇后郭晶晶等。类似的明星营销尽管在2008年并不少见,但11月如此集中一定程度上说明了开发商为了年底冲量,不惜花重本请明星助人气和名气。

4、年底有望迎来全年成交峰顶

2008年的最后一个月,开发商完成全年的任务艰巨,央行降息压力犹在,因此,开发商有望在12月进入2008年最后的竞争,供应量将有所放大,而价格也较为优惠,而在货源、价格、政策都比较利好的情况下,置业者有望释放需求,形成12月供求齐涨的局面。

5、开发商销售情况

2008年11月,万科地产共销售商品房面积33579㎡,合共销售额2.2573亿元人民币在11月成交面积排行中排行第一,销售金额排名第二;而东莞市商业中心发展有限公司11月销售面积为31088㎡,排名第二,合共5.5349亿元的销售金额排名第第一;光大地产销售面积为30778㎡,合共销售额1.9679亿元,均排名第三。

回顾2008年前11个月,按销售面积排行,东莞地产龙头光大地产以37.64万㎡的销售面积和25.15亿元的销售金额位列东莞商品房销售冠军;而位列第二的是全国地产龙头万科地产,其前11月的销售面积为27.25万㎡,合计销售金额为21.17亿元。

6、11月普通住宅项目销售排行

11月普通住宅销售中,主打拼合户型的上东国际一期和万科•金域蓝湾二期分别占据销售排行前两名,而风临美丽湾二期则凭借低价优势,销售情况排名第三。

数据来源:东莞中原研究部

2、 分物业市场分析

2、1东莞市11月各物业总体供需情况

11月商品房首现“供不应求”情况,受商铺成交影响价格上涨明显。

据东莞中原研究部监测数据显示,供应情况方面,普通住宅所占比重为72.3%,与上月供应比重相比有将近10个百分点的下降。普通住宅、车库和商铺三种物业下降明显,都呈现腰斩的情况,而在普通住宅下降的拉动下商品房的总体供应也下降54.2%。成交情况方面,住宅部分公寓类物业成交量下降明显;普通住宅方面价格基本不变,成交增长明显;别墅物业在价格下降的拉动下,成交微量上升;非住宅部分商铺和写字楼项目成交面积下降明显,商铺价格上涨47.3%,表现出量缩价升的情况。总体情况来看,值得关注的是11月首次出现2008年以来新增供应量少于成交量的情况,在普通住宅的拉动下,供应面积减少,成交量增加,而在价格方面,受商铺的成交价格大幅度上涨的影响,本月商品房成交价格上升明显。

2、2普通住宅市场情况分析

11月普通住宅供应量大幅减少,成交温和放量,成交价格在5000元/㎡左右找到有力支撑。

据东莞中原研究部监测数据显示,11月普通住宅新增供应量急剧减少,究其原因,首先9、10月份海量的新增供应没有很好的得到消化,11月卖方以消化之前存量为主,其次,11、12月缺乏可供利用的营销节点,也少有项目选择这个时候上市。11月普通住宅成交量稳步上涨,主要有受新政策实施影响上东国际、金域蓝湾二期等10月后期开盘项目在11月集中签约,以及中信森林湖五期等项目开盘影响,同时市场上多数项目如天骄峰景、世纪城国际公馆等都纷纷的打出明星牌的销售策略,也为市场的成交气氛升温。而由价格上来看,11月普通住宅成交价格稍有上升,全市成交均价为5053元/㎡,由近段时间来看,全市成交价格除了10月份各楼盘纷纷打出特价牌使到均价稍微下降以外,其它三个月的成交均价都在5000元/㎡左右徘徊,而且在这个价格上,成交能保持着相对稳定的状态,成交量与比全年各月份平均成交量大,所以有理由认为成交在这个价格段找到有力的支撑,如果不考虑某部分开发商因年未冲量或者回款压力而采取低价策略以外,相信在下一个营销节点到来的之前,价格的变化幅度不大。

2.2.1普通住宅新增供应情况

11月新增供应合拼户型供应量巨大,供应户型以大面积单位为主。

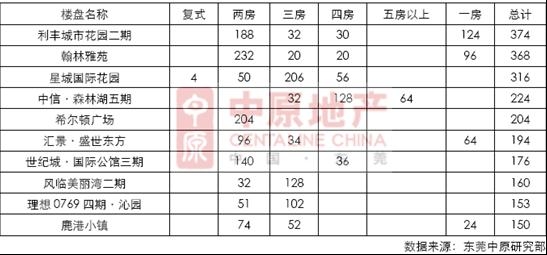

据东莞中原研究部监测数据显示,11月份新增供应项目15个,供应套数2687套,供应面积26.86万㎡。供应户型以两房、三房为主。其中合拼户型902套,占总供应套数的33.6%。与上月比重相当。单个项目供应面积排名前列的为中信.森林湖五期、星城国际、翰林雅苑、利丰城市花园二期等11月新开盘项目,其中面积最大的为中信.森林湖五期, 4.34万㎡。

11月项目新增供应量前10的项目户型分布情况(单位:套)

11月新增合拼户型

11月新增供应户型面积情况

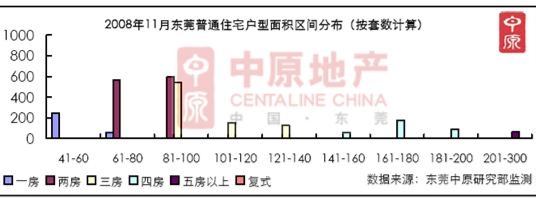

据东莞中原研究部监测数据显示,11月份新增供应100㎡以下单位套数为2010套,比重为74.8%,其中有902套为合拼户型,扣除合拼户型100㎡以下单位比重为41.2%,11月市场新增供应以大面积单位为主。

2.2.2普通住宅成交情况

东莞普通住宅后市销售压力大,成交单位均价步入5000元/㎡。

据东莞中原研究部监测数据显示,11月份共有146个普通住宅楼盘有成交,成交套数2725套,成交面积为299.6万㎡,面积成交占各物业类型供应的76%。截止到11月30日,东莞市普通住宅可售存量为44971套,可售存量首次下降。

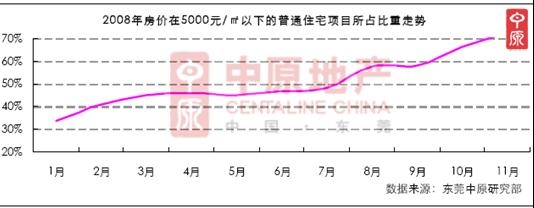

据东莞中原研究部监测数据显示,11月份有成交的普通住宅楼盘中, 5000/㎡以下的项目占106个,占总数量的72.6%,所占比重环比上升6.4个百分点。从2008年月度5000元/㎡以下普通住宅项目所占比重的走势来看大比重的楼盘价格在5000元/㎡以下楼盘的出现也说明了现阶段的低价格是普遍的现象,而不是因为少数楼盘成交因素拉低了全市成交均价。另一方面我们可以看到,虽然5000元/㎡以下的成交项目所占比重达到了七成多,但全市均价依然为5053元/㎡,从中可以看到,价格虽然是一个关键因素,但不是一个成交的决定因素。

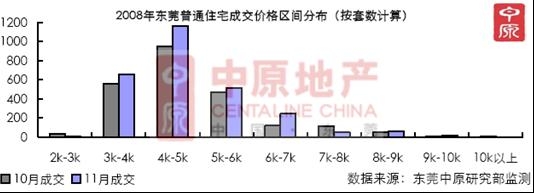

成交单位价格集中,成交单位以4000-5000/㎡为主。

据东莞中原研究部监测数据显示,11月普通住宅成交2725套,其中3000-6000/㎡这个价格段的成交套数为2330套,占了总成交的85.5%,5000/㎡以下成交占了67%。销售情况最为理想的价格段为4000-5000/㎡,套数为951套,占了总体成交的42.7%。在其他的价格段中,最值得我们关注的是6000-7000/㎡,作为一种中高档的产品,以满足改善型居住为主,本月成交243套,增长明显。

普通住宅项目具体销售情况

本月销售套数前15的项目

11月份东莞普通住宅成交套数前15的项目情况中,主要有以下几种类型:1、以上东国际万科•金域蓝湾二期以及中信•森林湖五期为代表的项目,他们主要是10月底开盘或者11月开盘,在11月集中签约;2、万科城市高尔夫和理想0769.沁园为代表的项目,这类项目以良好的质量和社区环境吸引市场,加上合理的价格和品牌,成交一直理想,随着持续的热销,这些项目的成交价格环比更有所上升;3、以山水名都为代表的项目,通过价格的下调促进了成交。在成交前15名的项目中,由价格来看,本月成交5000/㎡以下的项目所占比重为66.7%。

2.3、公寓物业分析

2.3.1、公寓总体情况

公寓成交总体低量成交,公寓销售以消化存量为主。

据东莞中原研究部监测数据显示,由东莞市公寓供需情况可以看到,11月的公寓市场延续着前几个月的状况,成交量大于供应量,而从量价关系来看,11月的公寓成交价格变化不大,但成交下降明显。而总体来看8月以来,成交量和价格都保持在一个相对稳定的状态,但成交量都不大,只在一个低位置徘徊,说明买方对经济的预期依然不乐观,所以不排除未来有开发商采取降价走量的做法。而由长期来看市场缺乏新货的上市,市场现阶段一直在消化存量,所以,可以预见,公寓价格下降的幅度有限,作为一种占有城市最有利位置的产品,加上产业转型,只要价格合理,长远来看公寓的后市值得关注。

2.3.2、公寓成交情况分析

11月公寓新增供应情况(单位:㎡)

2.3.3、公寓成交情况分析

公寓成交4000-5000元/㎡价格段成交最为良好,全市公寓均价受个盘拉升明显。

本月公寓项目成交项目30个,成交套数为411套,成交面积为21940㎡。面积成交占所有物业类型的5.6%。截止到11月30日,东莞公寓可售存量为10048套,后市的销售压力大。由可售存量来看,现阶段公寓可销售的套数足够市场消化两年,所以说后市的压力依然很大。

据东莞中原研究部监测数据显示,11月公寓成交393套,相对于普通住宅平均,其中4000-5000/㎡这个价格段成交套数为205套,占了总成交的50.1%最为集中。与10月成交集中于5000-6000/㎡价格段来看,全市成交均价应该有所下降,但11月公寓成交单位有32套单位在10000/㎡以上,为尚书银座项目成交,这部分单位使到公寓成交均价有所提升,排除这项目的成交以外,其他29个项目的成交均价为5001元/㎡,与10月5347元/㎡相比,下降明显。

2.3.4、公寓项目详细情况

公寓成交前十的项目

数据来源:东莞中原研究部

11月公寓成交前十的项目成交面积为16132㎡,占全部公寓成交的73.5%,成交均价为5533元/㎡。由成交量和成交价格的关系我们可以看到,在销售全十的项目上,有大部分项目是通过调整价格来促进成交的,即使是本月起到一个价格拉升作用的尚书银座,它本月的成交均价是10373元/㎡,与最近9月份11052元/㎡的成交均价相比,也有了不少的下降,11月的公寓成交以降为主。由此我们可以看出,一方面,买方对经济形势依然不乐观,投资型物业不受追捧,另一方面看到,现阶段调整价格依然是实现成交的有效手段。

2.4、别墅类产品市场情况

2.4.1、别墅总体成交情况

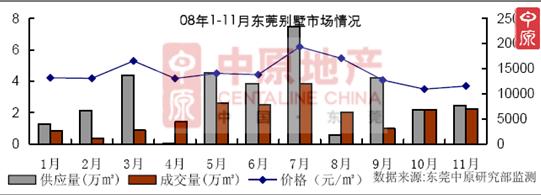

11月别墅成交整体呈现量价微升态势。

由08年1-11月份东莞别墅市场走势可以看到,11月的供求关系大概相当,而成交情况与10月相比成交量和成交价格都略有上升,但总体不明显。11月成交情况可以看作是10月成交的一个延续,而由两月来看,别墅的成交情况有可能在短期内维持这种销售状况。

2.4.2、新增供应项目

本月新增供应别墅项目3个,共100套,供应面积为24653.83㎡,其中叠加别墅12套,联排别墅28套,双拼别墅60套,面积分布在200-300㎡之间。其中双拼别墅数量最多,面积集中在225~230㎡和255~260㎡这两个面积段。

2.2.3、别墅成交情况

本月别墅成交项目19个,占了总别墅供应项目的46.3%,成交套数70套,成交面积为22443㎡。截止到08年11月30日,东莞别墅的可售存量为59.6万㎡,套数为1530套。

在别墅成交项目中,万科的两个项目以良好的品质和合理的价格依然占有良好的成交,其中,万科•棠樾的销售率更达到了推货量的80.3%。蟠龙山庄一期依然以超低价格成交,估计以内部关系的消化为主,可售套数只有1套。由成交价格来看,多数别墅成交项目价格环比都有所下降。

2.4、非住宅物业情况

2.4.1、非住宅物业总体情况

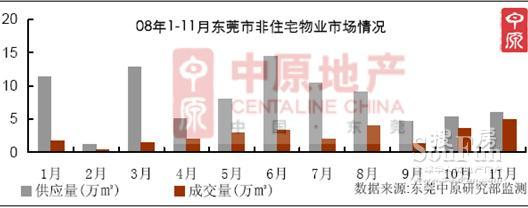

非住宅整体供需失衡,销售量远远小于供应的增长。

11月非住宅物业的供应量跟成交量都有所上升,但环比变化不大。截止08年11月30日可售存量为110.3万㎡,11月份成交49396㎡。

2.4.2、非住宅物业本月情况

2.4.2.1车库

本月车库成交365套,成交面积为3891㎡,成交均价为8686元/㎡,其中成交情况最理想的项目为万科.城市高尔夫七期成交143个,成交面积1142㎡,成交均价为 8000元/㎡,其次为海岸国际成交61个,成交面积733㎡,成交均价11278元/㎡。成交价格最高的为东城中心,成交1个,均价为13045元/㎡,其次为御花苑二期,成交2个,成交均价12007元/㎡。

2.4.2.2商铺

本月商铺成交168套,成交面积为10245㎡,成交均价为15074元/㎡,其中成交情况最理想的项目为财富广场,成交36套,成交面积为1677㎡,成交均价为30338元/㎡,该项目也是成交均价最高的项目;其次为大朗毛纺织贸易中心,本月成交26套,成交面积1030㎡,成交均价为5299元/㎡。本月成交套数排名第三的西城楼大街项目,成交25套,成交面积1038㎡,成交价格为 17254/㎡。

2.4.2.3写字楼

本月写字楼成交68套,成交面积为4293㎡,成交均价为7419元/㎡,成交项目4个,第一国际三期成交1套,成交面积为109㎡,成交均价为8776元/㎡。财富广场成交8套,成交面积为6170㎡,成交均价为9265元/㎡。希尔顿广场成交58套,成交面积为2605㎡,成交均价为6384元/㎡。信盈装饰大厦成交1套,成交面积为108㎡,成交均价为5865元/㎡。

3、 区域市场分析

11月份各区域商品住宅供求情况

2008年11月份,共有10个区域新增住宅供应,30个区域有住宅成交,主城区的三个区域南城、万江、东城销售排前三位,销售总量占全市43%。

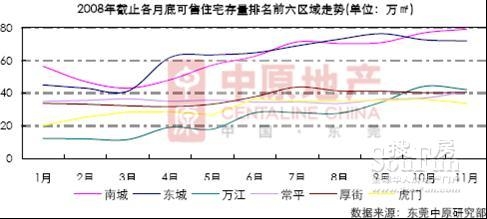

部分区域住宅可售存量走势情况

全市的住宅可售存量从2008年1月初 367万平米上升到11月底 609万平米。截止11月31日,南城住宅可售存量全市排名第一,从今年3月开始呈现快速上升趋势;东城在近几个月走势相对比较平缓,说明东城的供需相对比较稳定;万江在11月份可售存量有所下滑, 11月总体销售情况较好;常平、厚街、虎门是镇区中存量最大的三个区域,虎门、厚街短期内上市项目单位较少,可售存量表现出略微的下滑,常平市场近几个月内连续有项目新上市,可售存量上升势头较猛。

东城

1) 供应与成交

11月份东城两个项目取得预售许可证,汇景•盛世东方的3、4栋,面积13768.11㎡,共194套,部分单位为组合户型,中信•德方斯二期的协和楼,面积为13086.88㎡,共276套,主要以单身公寓为主。

2008年前11个月,东城供应住宅面积为68.43万平米,共6456套,面积相比同期上升9.8%。东城供应主要以两房、三房为主,面积区间在100平米至160平米。

11月份,东城住宅成交286套、33572平米,套数环比下降两成,同比上升了1.3倍,成交套数占主城区的19.7%。

2) 价格

11月份东城成交的普通住宅均价为5134元/㎡,环比上升15%,主要由于天骄峰景成交的拉高。

3) 项目成交价格情况

11月份东城普通住宅成交前十名情况

数据来源:东莞中原研究部监测

11月份光大邀请宋祖英、韩红、齐秦等大牌明星连续开了3晚的演唱会,随后天骄峰景帝峰组团在11月16日公开发售,景湖•名郡也相继推出新货,光大的项目在短时间内引起了轰动,其下的三个项目在11月份销售依然比较稳定。

光大地产在东城区有景湖•名郡、天骄峰景、景湖春晓三个在售项目,2008年在东城销售量最大,面积达到20多万㎡,销售金额12.9亿元,但存量也是最大,景湖•名郡、天骄峰景尤甚。

南城

1) 供应与成交

2008年前11个月,南城供应住宅面积为78.2万平米,共8007套,面积相比同期下降4.5%。

南城的项目供应在10月份出现小高潮以后,11月份继续有所上升,商品房批准预售5个项目,面积13.4万平米,环比上升4.3%,共1440套。

本月南城住宅供应以中大户型为主,100-120平米的三房、121-180平米的四房。

11月份,南城住宅成交64364平米,共607套,套数环比上升34.3%,同比下降24.8%,成交套数占主城区的41.7%。

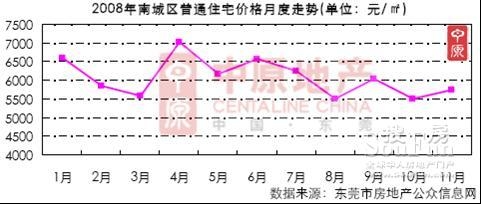

2) 价格

南城11月份成交的普通住宅均价为5744元/㎡,环比上升4.4%。

3) 项目成交价格情况

11月份南城普通住宅成交前十名情况

11月份,中信•森林湖五期洋房开盘,塞纳城市嘉园、东骏豪苑三期、国际公馆三期、尚书银座等项目加推产品,当月销售有较大幅度的提升,城市风景二期低价上市,销售良好。

莞城

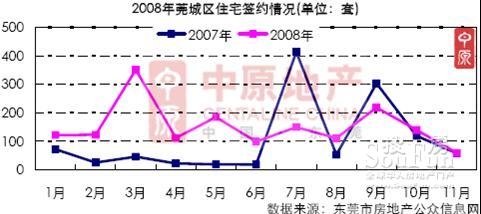

1) 供应与成交

2008年11月份没有批准预售项目,莞城住宅成交7856平米、共58套,139套,套数环比下降58%,同比上升1.8%,成交套数占主城区的4%。

2) 价格

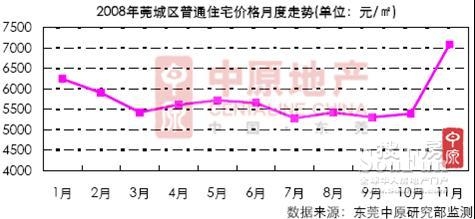

莞城11月份成交的普通住宅均价为7089元/㎡,环比上月上升31.6%,主要是富盈•东方华府成交拉高了本月莞城市场均价,项目均价达到8690元/㎡,销售20套,占莞城当月成交的34.5%。莞城项目比较少,成交总量也比较低,成交均价受个盘影响比较大。

3) 项目成交价格情况

11月份莞城普通住宅成交价格情况

数据来源:东莞中原研究部监测

富盈•东方华府价格在11月有所下滑,市场比较萧条时期,大户型的高档项目,总价比较高,需求在一轮过后,后期的销售往往比较艰难。

万江

1) 供求与价格

11月份万江区批准预售两个项目,分别是风临美丽湾二期、理想0769四期•沁园

11月份万江住宅成交项目6个,面积49756平米,环比上升43.6%,共504套。万江区域市场在11月成交大幅上升,上东国际一期、风临美丽湾、理想0769四期•沁园、阳光海岸二期•悦湾、滨江公馆一期五个项目热销。

11月份万江区成交的普通住宅均价4305元/㎡,环比上升6.2%,主要受上东国际成交价格的拉动。

10月26日,上东国际开盘,在11月的签约数据为182套,实收均价4648元/㎡,该项目部分单位为拼合户型,上东国际的销量已是全市当月销售最好的项目。

寮步

2008年前11月寮步的供应住宅47.87万平米,共5374套,销售住宅项目17个,面积为28.8万平米,共2915套,成交面积83%来自2008年的新增供应。

11月份寮步批售预售2个项目,风临花语岸的5号楼,面积11469.2㎡,共128套,星城国际花园的1、2、3号楼,面积34684,共316套。

11月销售住宅面积2.4万平米,共283套,面积环比下降7.7%,市场均价为4426元/㎡,环比下降3.5%。

2008年前11个月有6个月的销售达到300多套,整体销售依然比较可观,11月份接近300套。

2008年11月寮步普通住宅成交前十名情况

11月16日,星城国际花园开盘,从11月数据来看,销售不佳。

成交前十名楼盘分布图

常平

2008年11月份常平翰林雅苑的洋房以及万科城四期•御湖湾卓越•蔚蓝城邦的别墅项目批准预售,总面积为52770平米,共468套。

11月份常平成交住宅97套,普通住宅均价为4548元/㎡。

2008年11月常平住宅项目销售价格情况

樟木头

2008年前11月樟木头新上市住宅项目2个,富盈•山水华府41389㎡、280套,中惠香樟绿洲9907㎡、107套。

2008年的成交住宅有近7成来自2007供应项目。

截止2008年11月30日,樟木头住宅剩余1000套左右货量。

2008年11月份,樟木头住宅成交面积10089㎡,共86套,市场均价3889元/㎡,成交的项目包括富盈•山水华府、中惠•香樟绿洲、御景花园。目前星耀国际写字楼单位正在销售。

11月樟木头普通住宅销售情况 11月份,富盈•山水华府开盘,主要是120㎡至170㎡的大户型洋房,开盘当天邀请了TVB红星马德钟和杨怡助兴。

四、 潜在供应分析

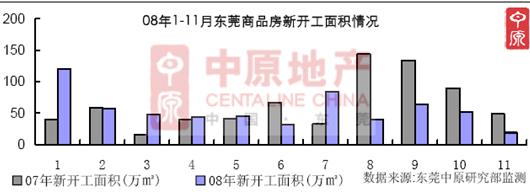

1、商品房新开工情况

与07年同期相比,08年下半年新开工面积急剧减少。

由08年1-11月份东莞市新增开工面积602.3万㎡,与07年1-11月710.4万㎡相比有15.2%的下降。但从月度走势中我们可以看到,进入08年8月份以来,新增开工面积急剧的减少,8-11月的新增开工面积只相当于07年同期的41.7%。07年,上半年火爆的市场世道开发商纷纷的在动工,抓住最后的疯狂,而进入08年以来,惨淡的市场成交,不断调整的价格,使到开发商信心不足,纷纷的推迟了工期,同时,08年以来多块商住地块流拍,也使到年末需要动工的土地减少。

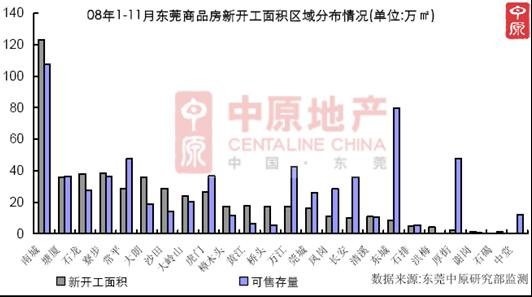

2、08年1-11月新开工面积区域分布状况:

08年新开工面积602.3万㎡,其中没上市商品房面积568.9万㎡,即使不计算07年新开工但还没上市的面积,这部分面积也会在后市形成供应。在各个区域中,南城的新开工面积和可售存量均最大,由此可见,南城区域的竞争最为激烈,东城、厚街和万江三区在08年的新开工面积虽然不多,但可售存量巨大,后市以消化存量为主。(可售存量数据为截止到2008年11月30日)

3、11月新开工项目情况

11月新开工商品房项目5个,总面积为185618.05㎡,其中别墅面积23009.59㎡,写字楼面积为4169㎡,其他的都为普通住宅。